Декларация 3-НДФЛ на возврат за лечение в 2025 году

Размер и особенности налогового вычета по расходам на лечение

Трудоустроенные граждане, исполнители по договору ГПХ могут вернуть из бюджета суммы, потраченные ими на покупку лекарств и (или) оплату услуг медучреждения, которое имеет лицензию на оказание медуслуг. Другими словами, эти лица вправе оформить соцвычет по НДФЛ, предусмотренный ст. 219 НК РФ.

Налоговый вычет представляет собой возврат суммы подоходного налога, исчисляемого по ставке 13% и уплаченного в отчетном периоде (12 месяцев). Для его получения в ИФНС подают 3-НДФЛ.

За оплату лечения и покупку лекарств можно оформить возврат в пределах утвержденного лимита. Он составляет 120 000 руб. в год. Это общий лимит по всем видам соцвычетов (за исключением вычетов в размере расходов на обучение детей налогоплательщиика и на дорогостоящее лечение). А к ним относят не только затраты на лечение, но и оплату обучения, а также, прочие расходы (ст. 219 НК РФ).

ВНИМАНИЕ! С 2024 года увеличен максимальный вычет на лечение со 120 000 руб. до 150 000 руб, и на обучение детей — с 50 000 руб. до 110 000 руб. Повышенный соцвычет можно заявить по расходам, котоые были осуществлены в 2024 году, то есть при подаче декларации 3-НДФЛ за 2024 год. В налоговой декларации за 2023 год можно заявить соцвычеты в 120 000 руб. как максимум (кроме дорогостоящего лечения и обучения детей).

Статья по теме: Утвержден новый предельный размер социальных налоговых вычетов Федеральный закон от 28 апреля 2023 г. № 159-ФЗ утвердил новые предельные значения по социальным вычетам в рамках НДФЛ. Подробнее Рассмотрим эти особенности на примере.

Рассмотрим эти особенности на примере.

Смирнов А. В. оформляет вычет по затратам на лечение за 2024 год. Стоимость лечения 5 зубов с глубоким кариесом составила 50 000 руб.

Доход Смирнова за 2024 год составил 240 000 руб. Его работодателем был удержан весь НДФЛ в размере 31 200 руб. (13% от 240 000 руб.) > Максимальной суммы НДФЛ к возврату из бюджета в 19 500 руб. (13% от 150 000 руб.)

Но получить в 2025 году из максимальной налоговой суммы в 19 500 руб. Смирнов сможет только 6 500 руб. (50 000 руб. × 13%/100%).

ВНИМАНИЕ! Налогоплательщик вправе заявить вычет в течение трех лет с момента возникновения трат на оплату медуслуг и покупку лекарств. Например, право на вычет возникло в 2022 году, а налогоплательщик по каким-то причинам не подал декларацию. В 2025 году он вправе подать декларацию 3-НДФЛ и за 2022 год. В 2026 году этого сделать уже не получится, так как истечет трехлетний срок.

Законодательством РФ утвержден список дорогостоящих медуслуг, затраты на которые возвращают в полном объеме без ограничения в 19 500 руб. (постановление Правительства РФ от 08.04.2020 № 458).

Кто вправе оформить социальный вычет за оплату медицинских услуг

Физлица, которые работают неофициально, то есть не по трудовому договору (не по договору ГПХ, по которому уплачиваются взносы), не могут претендовать на получение вычетов. Обосновано это тем, что с выплачиваемых им доходов в бюджет не поступает подоходный налог, исчисленный по ставке 13%. Если налогоплательщик трудоустроен, то его работодатель выступает налоговым агентом, в обязанности которого входит исчисление, удержание и последующее перечисление НДФЛ в казну государства.

Физлица, которые работают неофициально, то есть не по трудовому договору (не по договору ГПХ, по которому уплачиваются взносы), не могут претендовать на получение вычетов. Обосновано это тем, что с выплачиваемых им доходов в бюджет не поступает подоходный налог, исчисленный по ставке 13%. Если налогоплательщик трудоустроен, то его работодатель выступает налоговым агентом, в обязанности которого входит исчисление, удержание и последующее перечисление НДФЛ в казну государства.

Как заполнить декларацию 3-НДФЛ для получения социального вычета на свое лечение и своего ребенка? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, то получите пробный демодоступ бесплатно.

Документы для оформления налогового вычета по расходам на лечение

Оформить возврат можно только в том случае, если медицинское учреждение, услуги которого оплачивал налогоплательщик, имеет соответствующую лицензию. Иначе подать декларацию 3-НДФЛ на налоговый вычет за лечение удастся, а получить его — нет.

Перечень необходимых документов в зависимости от вида понесенных затрат указан в таблице.

|

Понесенные расходы |

Документы для оформления возврата НДФЛ, подтверждающие траты на лечение |

|

Оплата услуг медучреждения, в том числе дорогостоящих (постановление от 08.04.2020 № 458) |

1. Договор на оказание услуг с медучреждением, имеющим лицензию в соответствии с НПА государства. 2. Копия лицензии медучреждения (организации или ИП). Ее, как правило, представляют, если реквизиты лицензии отсутствуют в договоре. 3. Справка об оплате медуслуг с кодом 1, а если оформляют возврат за дорогостоящее лечение — с кодом 2. По расходам до 01.01.2024 года используется форма, утвержденная приказом ФНС от 25.07.2001 № 289/БГ-3-04/256. С 1 января 2025 года в рамках упрощенного порядка предоставления налоговых соцвычетов и формы 3-НДФЛ за 2024 год подлежит применению справка из приложения № 1 к приказу ФНС РФ от 08.11.2023 № ЕА-7-11/824@. 4. Копии платежных документов, которые подтверждают траты на оплату услуг медучреждения |

|

Покупка лекарственных препаратов |

1. Рецепт от лечащего врача со списком назначенных лекарств (бланк утвержденной формы). Правильность его составления лучше проверить перед представлением. Если он будет заполнен с ошибками, то в получении вычета откажут. 2. Документы, которые подтверждают факт покупки медикаментов (квитанции, платежные поручения, чеки) |

|

Оплата взносов по договору добровольного страхования |

1. Копия договора добровольного страхования, оформленного со страховыми организациями, имеющими лицензии на ведение вида деятельности, предусматривающим оплату такими страховыми компаниями исключительно медицинских услуг. 2. Копия лицензии страховой компании, на основании которой она ведет деятельность по добровольному медицинскому страхованию. 3. Копии платежных документов, которые подтверждают перечисление взносов |

Налогоплательщик обязан помнить, если он подает декларацию 3-НДФЛ для возврата трат на лечение, покупку медицинских препаратов или уплату взносов по договору страхования не для себя, а для близких родственников, то он представляет документы, подтверждающие родство. Например, если оплачены медуслуги, оказанные ребенку, то подтверждающим документом будет свидетельство о его рождении, усыновлении или опеке.

Бланк декларации на налоговый вычет за лечение — из чего состоит и что указывать в его разделах

В 2025 году налогоплательщикам нужно подавать декларацию 3-НДФЛ по обновленной форме, утв. приказом ФНС России от 19.09.2024 № ЕД-7-11/757@. Скачать актуальный бланк можно в начале статьи в формате pdf. Чтобы редактировать документ в данном формате, на компьютере должна быть установлена программа Acrobat Reader.

Форма 3-НДФЛ состоит из таких разделов.

|

Название |

Сведения, которые указывают в разделах |

|

Титульный лист |

Предназначен для отражения сведений о налогоплательщике и его представителе (при наличии), подающем налоговую декларацию вместо заявителя |

|

Раздел 1 |

В этом разделе производят расчет сумм НДФЛ, подлежащих уплате в бюджет или возврату из него на основании подтверждающих документов |

|

Приложение к разделу 1 |

Заявление о распоряжении путем возврата денежными средствами, формирующими положительное сальдо ЕНС. Здесь указывают сумму НДФЛ к возврату и сведения о счете налогоплательщика, куда она будет зачислена |

|

Раздел 2 |

В этом разделе рассчитывают налоговую базу и сумму НДФЛ, подлежащую возврату (уплате, доплате) |

|

Приложение 1 |

В графах приводят сведения об источниках доходов, находящихся в РФ |

|

Приложение 2 |

Указывают сведения о доходах, которые получил налогоплательщик от источников выплат, находящихся за пределами РФ |

|

Приложение 3 |

Этот раздел заполняют ИП, а также, физлица, которые занимаются адвокатской или частной практикой. В нем они рассчитывают профессиональные налоговые вычеты, которые предоставляют в соответствии с пп. 2, 3 ст. 221 НК РФ |

|

Приложение 4 |

Рассчитывают доходы, не облагаемые НДФЛ |

|

Приложение 5 |

Этот раздел предназначен для расчета стандартных, социальных вычетов по НДФЛ, а также, инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ |

|

Приложение 6 |

Этот раздел предназначен для расчета сумм имущественных вычетов, которые полагаются при получении доходов от продажи жилья и реализации имущественных прав, а также, налоговых вычетов, утвержденных абз. 2 пп. 2 п. 2 ст. 220 НК РФ |

|

Приложение 7 |

В этом разделе рассчитывают сумму имущественных налоговых вычетов по затратам на новое строительство или на покупку объекта недвижимости |

|

Приложение 8 |

Здесь расчитывают расходы и вычеты по операциям с ценными бумагами и производными фининструментами (ПФИ), а также, по операциям в рамках инвестиционного товарищества |

|

Расчет к Приложению 1 |

Производится расчет дохода от продажи недвижимости |

|

Расчет к Приложению 5 |

Расчитываются социальные и инвестиционные вычеты |

При подаче декларации 3-НДФЛ с целью возврата расходов на оплату медуслуг или покупку лекарственных препаратов заполняют не все разделы документа. Ниже рассмотрим порядок составления декларации.

Как заполнить 3-НДФЛ для возврата расходов на лечение

Для подачи декларации 3-НДФЛ с целью возврата налога за оплату медуслуг или покупку лекарств заполняют такие разделы:

- титульный лист;

- раздел 1 и 2;

- приложение 1 к разделу 1;

- приложения 1 и 5.

Приложение 2 заполняют в том случае, если у налогоплательщика есть доходы от иностранных источников, то есть от работодателей, находящихся за пределами РФ. Закон не запрещает работать на них. Однако, необходимо соблюдать правила уплаты НДФЛ.

Порядок заполнения

Рассмотрим эти особенности на примере.

Смирнов А. В. оформляет вычет по затратам на лечение за 2024 год. Стоимость лечения 5 зубов с глубоким кариесом составила 50 000 руб. Такое лечение, по закону, не относится к дорогостоящему.

Получить в 2025 году из максимальной суммы в 19 500 руб. (13% от 150 000 руб.) Смирнов сможет только 6 500 руб. (50 000 руб. × 13%/100% = 6 500 руб.).

Доход Смирнова за 2024 год составил 240 000 руб. Его работодателем был удержан весь НДФЛ в размере 31 200 руб. (13% от 240 000 руб.) > 19 500 руб. > 6 500 руб. Поэтому:

- суммы к уплате в бюджет у Смирнова не будет (значение "0" в строке 040);

- часть налоговой суммы в рамках соцвычета (6 500 руб. из 19 500 руб.) Смирнов получит из бюджета в 2025 году.

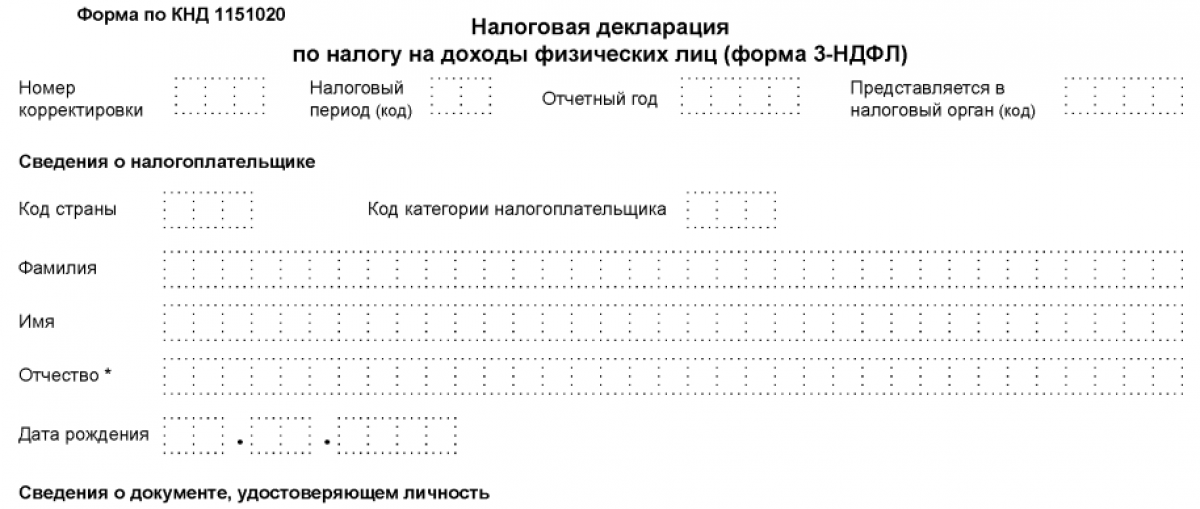

Изначально сведения указывают на титульном листе. Сверху на титульнике проставляют номер корректировки. Если декларацию подают впервые по итогам налогового периода, то в этом поле прописывают значение "0" (в декларации, заполненной не через специальную программу от ФНС, — "0--"). Если же сдают корректирующую декларацию, то в этом поле ставят 1, 2 или другую цифру в зависимости от количества уже представленных исправленных отчетов.

Также, на титульном листе прописывают код, соответствующий отчетному периоду. В нашем случае это год, то есть код 34.

Затем, на титульном листе прописывают налоговый период. В 2025 году подают декларацию для возврата за лечение по итогам 2024, 2023 или 2022 года. Следовательно, в этом поле пишут год, в котором производилось лечение.

Далее, прописывают код ФНС, в которую подают форму. Затем, проставляют код страны гражданства — 643 (Россия) и код категории налогоплательщика — 760 (иное физическое лицо).

В основном блоке титульного листа указывают следующие данные:

- Ф. И. О. налогоплательщика полностью;

- дату его рождения;

- код документа, подтверждающего личность (паспорт — 21);

- серию, номер паспорта;

- код налогоплательщика (для физических лиц — 760);

- код статуса налогоплательщика "1" (налоговый резидент РФ);

- номер телефона.

В нижней части отражают сведения о том, кто представляет декларацию: налогоплательщик или его представитель, который действует на основании нотариально заверенной доверенности. Количество страниц проставляют уже после заполнения бланка.

В разделе 1 в строке 020 указывается КБК 182 1 01 02010 01 1000 110. Такой код предназначен для возмещения суммы НДФЛ из бюджета, перечисленного с доходов (выплат от налоговых агентов) физлиц. Перечень действующих кодов КБК установлен приказом Минфина РФ от 01.06.2023 № 80н.

В разделе 1 в строке 020 указывается КБК 182 1 01 02010 01 1000 110. Такой код предназначен для возмещения суммы НДФЛ из бюджета, перечисленного с доходов (выплат от налоговых агентов) физлиц. Перечень действующих кодов КБК установлен приказом Минфина РФ от 01.06.2023 № 80н.

Затем, заполняют такие строки:

- 030 — ОКТМО;

- 040 — 0;

- 050 — сумму НДФЛ, которую нужно вернуть из казны.

Последний показатель берут из раздела 2 строки 160.

В поле "Код ОКТМО" указывается код муниципального образования (города) по месту прописки составителя декларации 3-НДФЛ и в соответствии с Классификатором ОК 033-2013.

Информацию о кодах ОКТМО также можно получить, воспользовавшись сервисом "Узнай ОКТМО", размещенным в разделе "Электронные сервисы" на официальном интернет-сайте ФНС России.

В нашем примере составитель декларации зарегистрирован по месту жительства в г. Красногорске. В налоговой декларации следует указать код ОКТМО 46744000001.

В приложении 1 к разделу 1 заполняют такие строки:

В приложении 1 к разделу 1 заполняют такие строки:

- 010 — сумма НДФЛ к возврату из бюджета;

- 020 — БИК банка;

- 030 — вид счета (02);

- 040 — номер счета налогоплательщика, на который поступит налоговая сумма к возврату.

В разделе 2 заполняют такие строки:

В разделе 2 заполняют такие строки:

- 001 — код вида дохода (приложение № 3 к порядку заполнения 3-НДФЛ, утв. приказом ФНС от 19.09.2024 № ЕД-7-11/757@), для зарплаты установлен код 10;

- 010 — зарплата и другие выплаты, полученные налогоплательщиком от работодателя (в том числе по договору ГПХ);

- 020 — необлагаемые доходы (при наличии);

- 030 — доходы, подлежащие обложению НДФЛ;

- 040 — общая сумма всех вычетов, на размер которых уменьшают налоговую базу для расчета НДФЛ;

- 060, 061 — налоговая база за минусом вычетов.

В строке 070 указывается сумма НДФЛ, исчисленного к уплате в бюджет. Значение указанной строки рассчитывается по следующей формуле:

Значение строки 061 х Ставка НДФЛ в размере 13% (по кодам вида дохода с "01" по "16").

В строке 080 прописывается сумма НДФЛ, удержанная работодателем, а в строке 160 — сумма НДФЛ, которую нужно вернуть из бюджета.

Приложение 1 заполняют по каждому источнику дохода в РФ. Сведения указывают в следующих строках:

Приложение 1 заполняют по каждому источнику дохода в РФ. Сведения указывают в следующих строках:

- 010 — код вида дохода (10);

- 020 — налоговая ставка (указывается только для кода вида дохода 25);

- 030 — ИНН работодателя;

- 040 — КПП нанимателя;

- 050 — ОКТМО работодателя;

- 060 — наименование источника выплат;

- 070 — сумма дохода, которая получена от этого источника выплат;

- 080 — удержанная сумма подоходного налога.

В приложении 5 формы 3-НДФЛ заполняют такие строки:

В приложении 5 формы 3-НДФЛ заполняют такие строки:

- 080 — в нашем примере Смирнов не заявляет стандартные налоговые вычеты (указывается 0.00 руб.);

- 110 — сумма затрат на оплату дорогостоящего лечения (при наличии);

- 120 — итоговая сумма, соответствует сумме затрат на оплату дорогостоящего лечения (если есть);

- 140 — оплата лечения, которое не относится к дорогостоящему;

- 141 — расходы на покупку медикаментов (при наличии);

- 180 — итоговый показатель (сумма значений строк 130 - 170);

- 181 — сумма предоставленных работодателем налоговых соцвычетов;

- 190 — величина соцвычетов по декларации 3-НДФЛ. Показатель строки 190 = Значение строки 181 - (значение строки 120 + значение строки 180);

- 200 — итоговое значение.

Итоги

При заполнении декларации на возврат за лечение используют форму 3-НДФЛ, утвержденную утв. приказом ФНС России от 19.09.2024 № ЕД-7-11/757@. В статье мы раскрыли нюансы оформления вычета на лечение. Разъяснили, что при возврате затрат на оплату дорогостоящего лечения вычет оформляют в сумме понесенных затрат. За оплату лечения, которое не относится к дорогостоящему, возвратить налог можно только в пределах установленного лимита 150 000 руб. (13 % от 150 000 руб. — 19 500 руб.). Данный лимит доступен по расходам, совершенным начиная с 2024 года.

На разных страницах декларации есть разные строчки 040. К сожалению, из Вашего вопроса не ясно о какой имеено строке идет речь. В целом, при заполнении декларации вы вносите суммы своего дохода, расходов, уплаченных налогов. Если вы используете специальные электронные сервисы по заполнению декларации, то сумму вычета программа рассчитывает и заполняет сама.