Что входит в состав ГСМ

В состав горюче-смазочных материалов (ГСМ) входят:

- топливо - дизельное и бензин, газ;

- смазочные материалы – смазки и масла;

- жидкости - тормозные и охлаждающие.

Учет ГСМ в бухгалтерии чаще всего осуществляется по путевым листам.

Как вести учет топлива на предприятии

До некоторых пор Минфин придерживался позиции, что списывать горюче-смазочные материалы в компании можно только по установленным нормативам. Основным нормативным документом по учету расхода ГСМ считалось распоряжение Минтранса от 14.03.08 № АМ-23-р. Позже чиновники смягчили свою позицию в этом вопросе. Вышло Письмо 03-03-06/1/2875, где была высказана позиция, что нормировать расход топлива необязательно.

Однако нормирование позволяет осуществлять должный контроль. Для этой цели организации и предприниматели разрабатывают собственные нормативы.

Как признавать расходы на ГСМ в целях налогообложения, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Учет ГСМ в бухгалтерии: проводки и документы

Расходные материалы проходят определенный цикл:

- покупка;

- списание в затраты.

Не исключение – учет ГСМ в бухгалтерии. Для учета топлива применяется счет бухгалтерского учета 10.3. Поступление оформляется проводкой: Д 10.3 К 60. Если налогоплательщик применяет общую систему налогообложения, то выделяет из суммы закупки НДС проводкой Д 19 К 60.

Если на закупку топлива водителю выдаются деньги в подотчет и он самостоятельно заправляет автомобиль, то основанием для постановки ГСМ на учет является авансовый отчет с приложенными чеками с автозаправки. В этом случае участвует счет 71. Формируются бухгалтерские проводки:

- Д 10.3 К 71;

- Д 19 К 71.

При безналичном расчете поставщик выписывает накладную и счет-фактуру. Первый документ позволяет принять топливо к учету, второй – принять к вычету НДС.

Списание происходит на основании путевых листов. При этом делается бухгалтерская проводка с учетом подразделения и целей, для которых использовался бензин.

Если транспорт работает в основном цехе, то расходы списываются на счет 20, для нужд заводоуправления – на 26. В торговле применяется счет 44.

Учет ГСМ на АЗС ведется другим способом. Для автозаправочных станций горюче-смазочные материалы являются товаром. Они приобретаются не для собственных нужд, а для продажи. Поэтому учет ведется на счете 41, к которому могут быть открыты субсчета:

- бензин;

- дизтопливо;

- масла;

- охлаждающие жидкости;

- тормозные жидкости.

Распределение ГСМ по субсчетам ведется исходя из принятой на предприятии учетной политики. К ней прилагается рабочий план счетов.

Учет расхода топлива на автомобили в компаниях по перевозке грузов и пассажиров, а также на промышленных и торговых предприятиях ведется на основании данных остатков топлива на момент выезда из гаража и при возвращении. Путевые листы являются основанием для списания расходов, поэтому должны быть правильно оформлены.

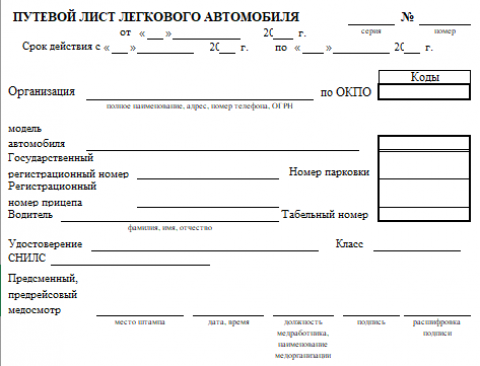

Учет ГСМ по путевым листам

Перед выездом в рейс водителю выдается путевой лист. Он нужен не только для контроля и учета топлива и заправок. Документ требуется предъявлять, если остановит инспектор ГИБДД. В путевом листе отражаются:

Бланк по теме: Путевой лист 2026: образец

Путевой лист 2026: образец

- номер и дата составления документа;

- тип транспорта - легковой автомобиль, погрузчик, автобус, прочее;

- срок, на который выдан документ, - его предприятия-владельцы определяют самостоятельно и прописывают в соответствии с учетной политикой;

- сведения о владельце и транспортном средстве;

- сведения о водителе;

- показания одометра - это нужно бухгалтеру для определения расхода бензина по нормативам;

- количество топлива при выезде и возвращении;

- время выезда и возвращения на место стоянки автомобиля;

- отметка механика о пройденном техосмотре ТС;

- отметка медика о прохождении осмотра водителем.

С 2021 года в путевом листе появился новый реквизит - сведения о перевозке: загородное, городское, международное или междугороднее.

Бухгалтеру в путевом листе важны поля с наличием бензина на момент выезда автотранспорта и по возвращении. Разница признается расходом и отражается в учете.

Учет бензина по топливным картам в бухгалтерии

Организации стараются сокращать наличные расчеты с сотрудниками, в том числе в отношении подотчетных сумм. С некоторых пор водителям стали выдавать топливные карты. Они учитываются на забалансовом счете 012. В конце каждого месяца поставщиком по фактическому количеству поставленного бензина составляется товарная накладная ТОРГ-12 и счет-фактура. Если между компаниями имеется договоренность об обмене УПД, то вместо накладной и счета-фактуры предоставляется единый документ.

В остальном учет ведется как обычно. Бензин учитывается на счетах бухгалтерского учета с применением счета 10.3. Расход отражается на счетах 20, 23, 25, 26, 44, реже 91. НДС выделяется на счет 19.

Коротко о главном

Учет ГСМ в бухгалтерии осуществляется на счете 10.3. Поступает топливо от поставщиков, закупается подотчетными лицами или с использованием топливных карт. Основанием для списания бензина и дизельного топлива служат путевые листы, в которых должны быть заполнены все необходимые реквизиты. Бухгалтеру важны показатели наличия топлива на момент выезда транспорта в рейс и в момент его возвращения. Разница между этими показателями образует расход.