Давальческое сырье: что это и когда используется

Давальческим называется сырье (материалы), которое заказчик передал исполнителю (переработчику, подрядчику) для последующей обработки или производства готовой продукции.

К примеру, ООО «Хлебокомбинат» заказывает у ООО «Агропром» перемолку зерна в муку, которая затем пойдет на производство хлебобулочных изделий. В этой сделке зерно – давальческий материал, из которого исполнитель сделает муку, т. е. переработает в другую форму. Зерно не продается исполнителю. Это давальческое сырье, документальное оформление и учет которого пойдет по другой схеме, существенно отличающейся от купли-продажи.

На заметку! Давальческим может быть не только зерно, но и любые другие ценности, которые требуют обработки. Например, ткани или строительные материалы.

Заказчик: оформление и учет давальческого сырья

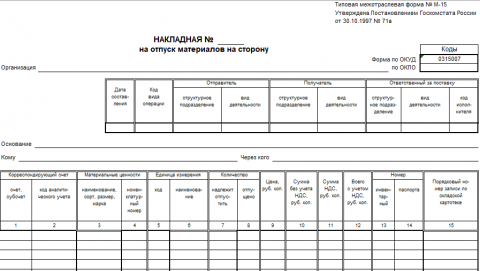

Бланк по теме: Накладная по форме М-15

Накладная по форме М-15

Перед выполнением работ заказчик и исполнитель заключают договор на переработку сырья, в котором оговариваются не только сроки и условия оплаты. Стороны должны определить, что исполнитель будет делать с отходами переработки (утилизирует или вернет) и с излишками зерна. Иногда переработчик соглашается принять часть возвратных отходов или остатков в качестве платы за услугу.

Передача сырья исполнителю фиксируется документально. Для этого есть унифицированная форма М-15, но не запрещается использовать фирменный бланк при наличии в нем обязательных реквизитов первичной документации (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Накладная оформляется в 2 экземплярах – для каждой стороны. Сведения для ее заполнения указаны в договоре, доверенности экспедитора и других сопутствующих документах.

Когда переработка будет выполнена, заказчик вернет обработанное сырье (готовую продукцию) на свой склад – приходным ордером по форме М-4.

Когда переработка будет выполнена, заказчик вернет обработанное сырье (готовую продукцию) на свой склад – приходным ордером по форме М-4.

Как заказчику в налоговом учете отражать операции по договору на переработку материалов (давальческого сырья) или на выполнение работ с их использованием, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Бухгалтерский учет давальческих операций у заказчика

Зерно – собственность заказчика, оприходованное на его балансе по счету 10 субсчет 1. При передаче на обработку оно не выбывает с баланса фирмы, потому что не продавалось. Напротив, ожидается его возвращение. Отгруженное сырье будет по-прежнему числиться на счете 10, но с субсчета 1 переедет на субсчет 7. То есть изменения в учете по давальческой схеме пройдут только по аналитике счета 10.

Передача материалов исполнителю не затрагивает налогового учета. Однако расходы, понесенные заказчиком по оплате услуг переработки, нужно включить в материальные затраты.

Давальческое сырье в бухгалтерском учете заказчика оформляется следующими проводками:

| Хозяйственная операция | Дебет | Кредит |

| Давальческие материалы отгружены переработчику для последующей переработки | 10.7 | 10.1 |

| Поступление обработанного сырья от переработчика | 10.1 | 10.7 |

| Расходы на обработку включены в стоимость сырья | 10.1 | 60 |

| НДС, выставленный переработчиком, принят к учету | 19 | 60 |

| НДС, выставленный переработчиком, принят к вычету | 68 | 19 |

| С расчетного счета оплачены выполненные работы | 60 | 51 |

| Обработанное сырье отправлено в производство | 20 | 10.1 |

| Оприходована готовая продукция | 43 | 20 |

Если исполнитель изготовил полуфабрикат, который заказчику потребуется дорабатывать, то ценности принимаются на счет 21 или на счет 10 по стоимости произведенных затрат (п. 23 ФСБУ 5/2019).

Исполнитель: оформление и учет давальческих операций

Поступление сырья на склад исполнителя тоже оформляется документально. Обычно используют приходный ордер М-4, но не запрещены и собственные бланки с обязательными реквизитами.

По результатам выполненных работ исполнитель составляет отчет. В нем показывается количество сырья, использованного по назначению, а также излишки и отходы, возникшие в процессе обработки.

По результатам выполненных работ исполнитель составляет отчет. В нем показывается количество сырья, использованного по назначению, а также излишки и отходы, возникшие в процессе обработки.

Теоретически оставшиеся материалы возвращаются заказчику, т. к. они тоже его собственность. На практике мало кто забирает отходы: обычно в договоре закрепляется право исполнителя на утилизацию невозвратных отходов. Заказчик сам определяет, что считать невозвратными отходами. и вправе забрать их с целью дальнейшего использования. Часто в договорах пишут, что один вид отходов утилизируется, а другой – возвращается заказчику.

Иногда стороны договариваются, что излишки засчитываются в оплату услуги. Если в договоре есть такое условие, то исполнитель получает оплату или ее часть в натуральной форме, например зерном. Правда, в этом случае происходит сделка товарообмена, которая потребует сопроводительной документации (по переходу сырья в собственность исполнителя) и повлечет начисление не только НДС, но и налога на прибыль.

На заметку! Передача готовой (обработанной) продукции заказчику фиксируется актом приема-передачи.

Статья по теме: Порядок исчисления НДС Налог на добавленную стоимость (НДС) считается одним из самых сложных в России. На практике с ним сталкиваются не только бухгалтеры: часто работают и продавцы, и менеджеры при выставлении счетов. В статье рассмотрим порядок исчисления НДС в разных ситуациях: при добавлении к цене и выделении из стоимости. Подробнее Статья по теме: Элементы налога на прибыль Элементы налога на прибыль – это универсальный механизм, обеспечивающий соблюдение четко определенного регламента при расчете налога, в соответствии с НК РФ. В публикации представлена сводная таблица, включающая в себя все элементы налога на прибыль, а также дана их характеристика. ПодробнееБухгалтерский учет исполнителя

В нашем примере зерно не принадлежит исполнителю, его задача – сделать из зерна муку. Поэтому переработчик принимает сырье и отвечает за его сохранность. Оприходовать на свой баланс зерно не получится, ведь прав собственности на него по-прежнему нет. Давальческое сырье всегда учитывается отдельно от имущества подрядчика – на забалансовом счете 003.

Стоимость, по которой принимается сырье, указана в договоре. Но если ее там нет, то исполнитель поставит условное значение. По большому счету цена давальческого сырья не имеет значения для исполнителя. У подрядчика в налоговом учете давальческая переработка не фиксируется.

Готовая продукция, в которую превратилось давальческое сырье, принадлежит заказчику (ст. 220 и 703 ГК РФ). Исполнитель не ставит к себе на баланс, но будет хранить до тех пор, пока заказчик ее не заберет.

Учет давальческих материалов, т. е. принятых на хранение ценностей, ведется за балансом – на счете 002 по количеству созданных единиц и условной стоимости.

Готовая продукция в налоговом учете подрядчика тоже не отражается. У него появится выручка от реализации выполненных работ:

- на упрощенке – при поступлении оплаты от заказчика;

- на общем режиме – при утверждении отчета заказчиком.

Бухгалтерский учет давальческого сырья у переработчика отражается следующими проводками:

| Хозяйственная операция |

Дебет |

Кредит |

| От заказчика поступили и отправлены на обработку давальческие материалы (сырье) | 003* |

– |

| Учтены расходы по обработке давальческих материалов заказчика | 20 | 02,10, 23, 25, 26, 60, 69, 70 |

| Давальческие материалы обработаны и отправлены заказчику | – | 003 |

| Признана выручка от продажи услуги по переработке давальческих материалов | 62 | 90.1 |

| Начислен НДС на стоимость реализованных работ | 90.3 | 68 |

| Списание себестоимости работ по обработке материалов | 90.2 | 20 |

| Поступила оплата от заказчика на расчетный счет переработчика | 51 | 62 |

*По забалансовому учету метод двойной записи не применяется. Принятие (выбытие) ценностей отражается только по дебету (кредиту) забалансового счета.

Отметим, что при переработке давальческого сырья исполнитель не использует счет 10, ведь на нем числятся ценности, находящиеся в собственности переработчика. Исключение – списание топлива для заправки оборудования, на котором производится переработка.

На заметку! Исполнитель не включает в себестоимость переработки стоимость давальческого сырья.

Подводим итоги

Бухгалтерский учет давальческого сырья у заказчика и исполнителя действительно различается. Сырье является собственностью заказчика, поэтому он не списывает его с баланса, а только переводит на другой субсчет счета 10. Для исполнителя поступившие ценности признаются забалансовыми и числятся по счету 003.