Возможно ли выставление счетов-фактур в иностранной валюте?

Когда можно выписать «валютную» счет-фактуру: нормы НК и ГК

Выставлять счет-фактуру можно в юанях, франках, долларах, евро и т. д. Главное, чтобы договорные обязательства об оплате по сделке исполнялись в данной валюте. Об этом свидетельствуют следующие законодательные нормы:

- П. 7 ст. 169 НК: при наличии валютных обязательств по сделке соответствующие суммы в счете-фактуре можно указывать в валюте.

- Ст. 317 (ст. 140) ГК: денежные обязательства подлежат отображению в рублях. При этом можно предусмотреть оплату подобного обязательства в рублевой сумме, эквивалентной сумме в инвалюте либо условных денежных единицах. Тогда сумма к уплате рассчитывается по официальному курсу той либо иной валюты на день совершения платежа, если иное не предписывает закон либо соглашение сторон. Т. е. российские резиденты платят по счетам рублями по соответствующему курсу.

Как определить налоговую базу по НДС, если расчеты по договору производятся в иностранной валюте, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Таким образом, по закону выставление счетов фактур в иностранной валюте возможно. Следует также иметь в виду, что валютные платежи подпадают под действие ФЗ № 173 от 10.12.2003 (послед. ред. от 08.08.2024). Они допускаются тогда, когда это разрешает данный закон, и подчиняются определенному порядку. У резидентов это одни случаи, у нерезидентов – другие.

Особенности заполнения «валютных» счетов-фактур

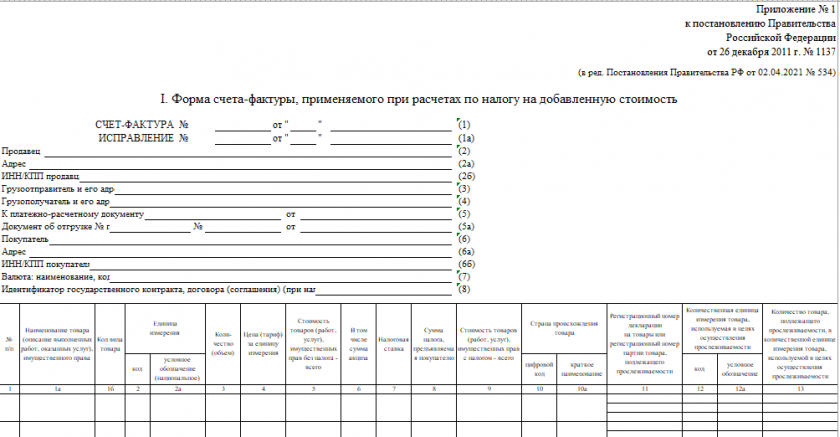

В 2025 г. заполняют форму счета-фактуры (используется при расчетах по НДС) из ПП № 1137 от 26.12.2011 (послед. ред. – 29.10.2024). Она введена с 01.10.2024, обязательно применяется плательщиками НДС, которые работают с бумажными счетами.

Бланк по теме: Счет-фактура

Счет-фактура

С 01.04.2025 все плательщики обязаны применять электронный счет-фактуру (Приказ ФНС № ЕД-7-26/970@. от 19.12.2023). До этого момента действует переходный период, во время которого разрешено выбирать, какой вариант применять.

Подробнее о последних изменениях, касающихся формата данного счета, а также УПД, рассказывает ФНС (письмо ведомства № ЕВ-4-26/2486@ от 04.03.2024)!

Указанная форма счета включает специальный реквизит – «Валюта: наименование, код». Согласно ст. 169 НК, он является обязательным для заполнения.

Правила заполнения этой строки (для счета-фактуры в валюте) гласят, что здесь нужно записывать (см. Приложение 1 к ПП № 1137):

Правила заполнения этой строки (для счета-фактуры в валюте) гласят, что здесь нужно записывать (см. Приложение 1 к ПП № 1137):

- название, цифровой код валюты, общей для всех товаров (услуг, работ, имущ. прав) из счета-фактуры;

- цифровой код нужно во всех случаях определять по действующей в 2025 г. версии классификатора валют, введенного Постановлением Госстандарта № 405-ст) от 25.12.2000 (послед. ред. – 26.07.2024);

Согласно данному классификатору, например, цифровой код российского рубля – 643, белорусского – 933, китайского юаня – 156, американского доллара – 840 и т. д.!

- если обязательство по оплате будет исполняться посредством суммы, эквивалентной сумме в инвалюте (условных денежных единицах), следует записывать название, цифровой код российского рубля. Например, если договор оформлен, подписан в инвалюте, обязательство выполняется в российских рублях, то и счет, соответственно, следует оформлять рублевый.

Нюансы

Тем не менее названные особенности заполнения, как показывает практика, нередко вызывают спорные вопросы. При выставлении российским компаниям «валютных» счетов, согласно которым НДС ими принимается к вычету в валюте, налоговая относится скептически. Зачастую их ИФНС попросту не принимает, ссылаясь на установленный порядок заполнения.

Между тем письмо налоговой службы № СД-4-3/11836@ от 07.09.2022 представляет разъяснения по вопросу применения вычетов по НДС на основании счета-фактуры в иностранной валюте, выставленного зарубежным поставщиком. Из него следует, что если счет-фактура «валютный», а обязательство по оплате исполняется российским покупателем посредством рублей, то принимают к вычету сумму НДС, пересчитанную на рубли на день платежа.

Получается, что оформлять «валютные» счета без последствий можно, по сути, в двух ситуациях. Первая: если договорные обязательства выражены, расчеты производятся посредством валюты. Вторая: при нулевой ставке НДС, применяемой экспортерами.

«Валютный» счет-фактура и 1С: Бухгалтерия 8.3

Работая с 1С, можно выставить счет-фактуру для оплаты конкретной валютой. Эта возможность программой предусмотрена. Тогда необходимо указать нужную валюту оплаты еще на этапе формирования договора.

Допустим, речь идет о договоре с покупателем, который будет рассчитываться посредством евро. Тогда следует выбрать евро из справочника, далее выбрать способ ввода курса валюты, например, из интернета. Затем выбрать вариант пересчета (по формуле либо «связан с курсом др. валюты»):