Выписка из бухгалтерского баланса

Для каких целей составляют выписку из бухгалтерского баланса

Выписки составляются по самым различным причинам. В основном это запросы различных ведомств или потенциальных кредиторов:

- запросы банков при проверке платежеспособности клиентов;

- распоряжения налоговой о предоставлении документов для расшифровки каких-либо показателей отчетности или проведения плановых или целевых проверок;

- заявления на предоставление права освобождения от налога в соответствии с условиями ст. 145 НК РФ;

- бизнес-планы для получения различных субсидий, займов, грантов от ведомств, организаций и фондов, финансирующих предприятие;

- для обоснования инвестиционных проектов потенциальным инвесторам.

Соответственно, таких сведений может быть множество вариантов как по установленным, так и по произвольным формам.

Одним из основных финансовых документов, по данным которого оцениваются показатели финансовой деятельности предприятия (организации), является его (ее) баланс. Поскольку могут потребоваться самые различные сведения о деятельности потенциального клиента или налогоплательщика, выписки из баланса также могут быть разными – от расшифровки видов активов (оборотные и внеоборотные), величины выручки без налогов, например НДС, расшифровки дебиторской и кредиторской задолженностей и т. д. до конкретизации финансовых результатов деятельности компании.

Образец заполнения выписки из бухгалтерского баланса подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к информационно-правовой системе, бесплатно получите пробный демодоступ.

Основные сведения, указываемые в выписках из бухгалтерского баланса

В каждой выписке необходимо указать:

- реквизиты получателя выписки и ссылку на документ, которым она была запрошена, если он есть;

- реквизиты предприятия-составителя – для этого выписку можно оформить на фирменном бланке организации;

- дату составления выписки, период, который в ней расшифровывается, или дату, на которую актуальны представленные показатели;

- наименование показателей, которые будут указаны в выписке к бухгалтерскому балансу;

- перечень или таблицу со сведениями, содержащими расшифровки или уточнения балансовых данных;

- должность, фамилию, инициалы и контактные данные исполнителя.

На фирменном бланке обязательна подпись руководителя предприятия и печать (при наличии).

Статья по теме: Правила и методы оценки статей бухгалтерского баланса Для корректного формирования финансовой отчетности важно знать правила оценки статей бухгалтерского баланса. Требования к формированию отчетных форм закреплены в законодательстве. На данный момент необходимо руководствоваться действующими ПБУ (положениями по бухгалтерскому учету) и ФСБУ (федеральными стандартами по бухгалтерскому учету). Далее мы будем обращаться к этим нормативным документам при рассмотрении разных нюансов оценки статей баланса. ПодробнееВыписка из бухгалтерского баланса по составу ОС

Очень распространенным видом выписки из бухгалтерского баланса является расшифровка активов, в том числе внеоборотных. Рассмотрим пример, когда требуется выписка из бухгалтерского баланса по составу основных средств, их балансовой и остаточной стоимости.

Например, если предприятие подает заявку в кредитную организацию на кредитование и банк запрашивает расшифровку основных средств выпиской из бухгалтерского баланса.

Допустим, ООО Торговый дом «Комплексный» имеет следующие показатели баланса по состоянию на 31.12.2024:

И его основные средства представлены следующими объектами с указанием балансовой стоимости на начало и конец 2024 года:

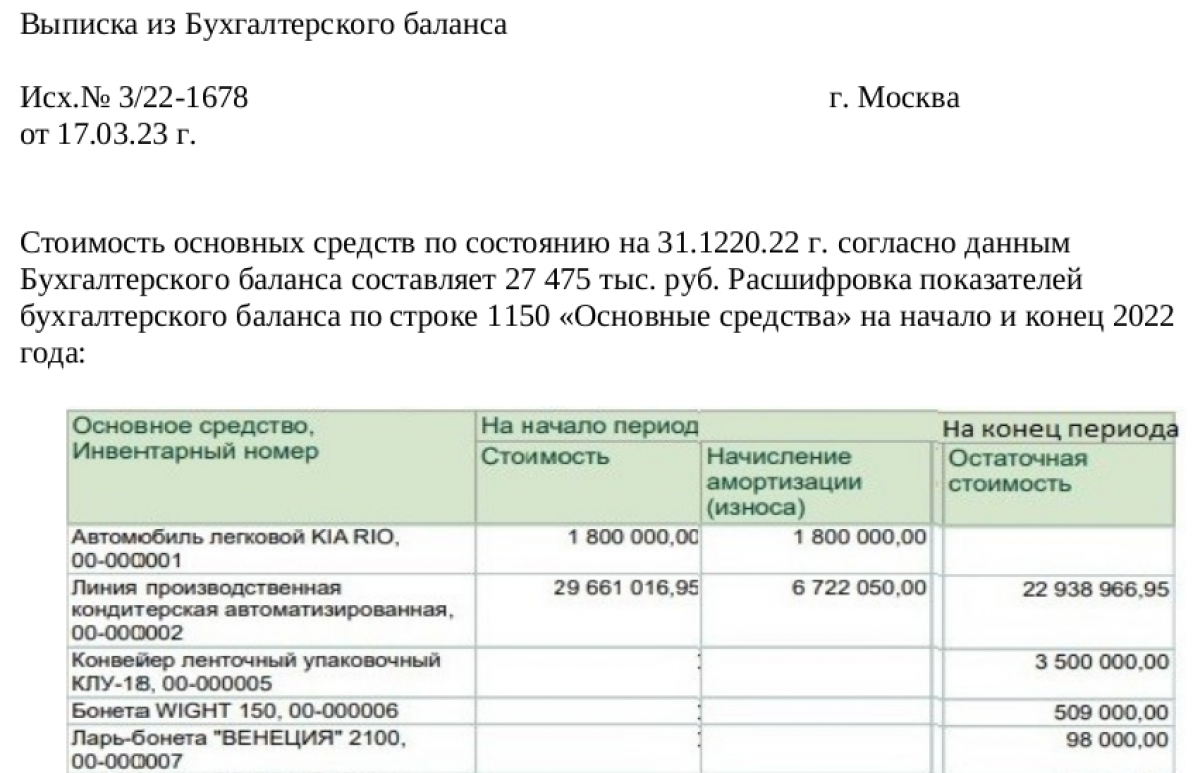

По данным бухгалтерского баланса главный бухгалтер предприятия ООО Торговый дом «Комплексный» предоставляет в банк выписку из бухгалтерского баланса с раскрытием показателей по строке 1150 «Основные средства»:

По данным бухгалтерского баланса главный бухгалтер предприятия ООО Торговый дом «Комплексный» предоставляет в банк выписку из бухгалтерского баланса с раскрытием показателей по строке 1150 «Основные средства»:

Скачать образец выписки

Скачать образец выпискиВыписка из бухгалтерского баланса по составу основных средств может быть представлена и в более общем виде, например по группам ОС:

То есть такая выписка составляется в произвольной форме. Главное, чтобы в ней достоверно и понятно были отражены сведения, которые данной справкой, выпиской расшифровываются или удостоверяются.

То есть такая выписка составляется в произвольной форме. Главное, чтобы в ней достоверно и понятно были отражены сведения, которые данной справкой, выпиской расшифровываются или удостоверяются.

Выписка из бухгалтерского баланса по величине выручки для освобождения от налога

В ст. 145 Налогового кодекса РФ изложены требования, которые предъявляются, если налогоплательщик по финансовым результатам может быть освобожден от уплаты НДС.

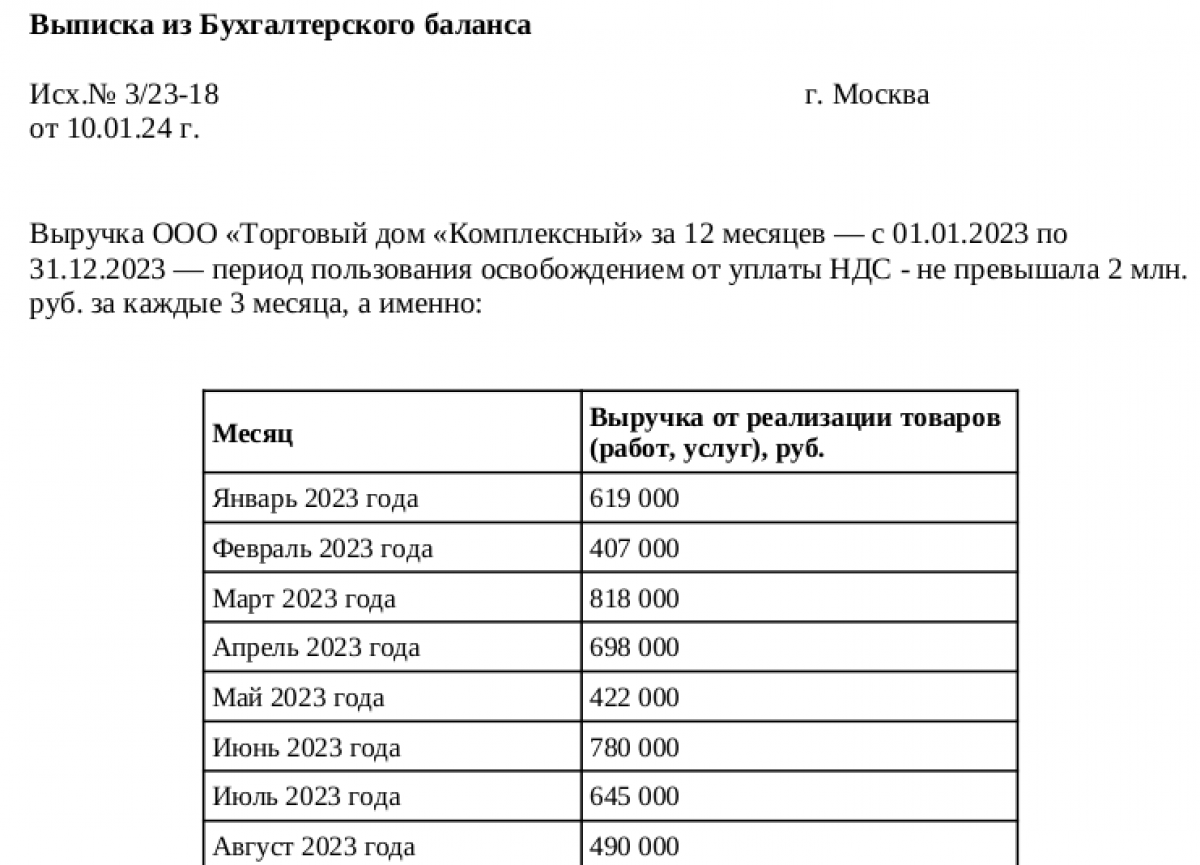

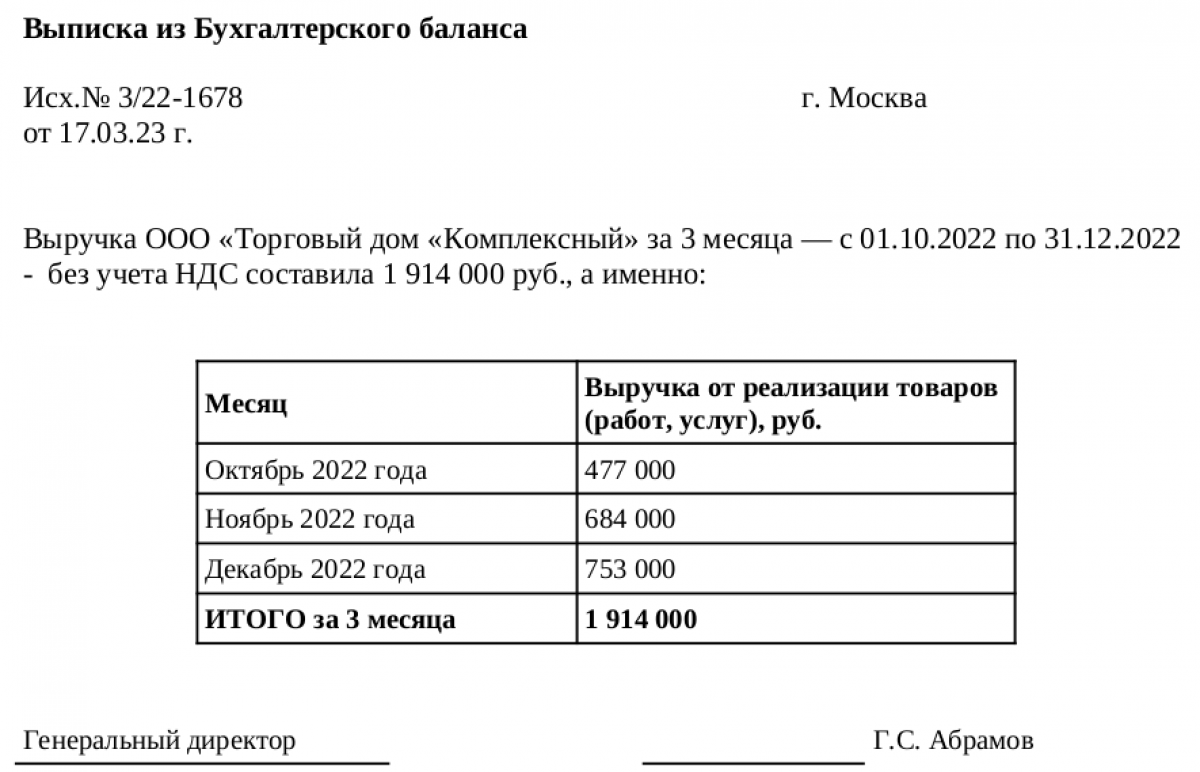

Если по итогам трех месяцев подряд совокупная выручка (без учета НДС) предприятия – налогоплательщика НДС не превысила 2 млн р., предприятие имеет право не начислять и не платить НДС в течение следующих 12 месяцев.

Но для применения этого права оно должно уведомить ИФНС о своих финансовых показателях, дающих освобождение от налога – предоставить сведения об объемах выручки за 3 последних месяца. И оформить это нужно именно выпиской из бухгалтерского баланса предприятия.

В балансе такая сумма обычно в чистом виде не отображается – надо предварительно расшифровать аналитику счетов, где собирается выручка от реализации услуг и товаров предприятия. При этом важно учитывать, что в данном расчете не должна учитываться выручка:

- по операциям, которые не облагаются НДС;

- по операциям, сделкам, продажам за рубеж;

- по тем видам деятельности, которые не относятся к ОСНО;

- по безвозмездно переданным товарам и оказанным услугам.

Полученные суммы выручки следует оформить выпиской из бухгалтерского баланса, указав также все реквизиты, которые были перечислены ранее к выписке по ОС.

Например, таким образом:

Затем в течение 12 месяцев предприятие освобождается от уплаты НДС. Однако необходимо отслеживать объемы выручки, чтобы за любые 3 месяца подряд сумма не превысила 2 млн р. Иначе предприятие утрачивает право на освобождение от налога.

Чтобы пользоваться освобождением от НДС, в январе следует составить выписку из бухгалтерского баланса по объему выручки, но уже за 12 предыдущих месяцев:

Выписка из бухгалтерского баланса по дебиторской и кредиторской задолженностям

Возможны также запросы банка или инвесторов о состоянии и качестве дебиторской и кредиторской задолженностей за период. В выписке из бухгалтерского баланса могут быть представлены следующие сведения.

Данные баланса (фрагмент):

В выписке из баланса по расшифровке дебиторской и кредиторской задолженности могут быть представлены следующие сведения:

В выписке из баланса по расшифровке дебиторской и кредиторской задолженности могут быть представлены следующие сведения:

Итоги

Выписка из бухгалтерского баланса может конкретизировать и удостоверять самые разные финансовые показатели деятельности организации. Форма представления сведений в выписке разрабатывается бухгалтером или другим исполнителем самостоятельно. Главное, чтобы формат данных отвечал на вопрос, по которому такая выписка предоставляется, и все указанные суммы были достоверными.

Для оперативного составления выписки многие главные бухгалтеры разрабатывают универсальные шаблоны, содержащие обязательные реквизиты документа.

Максимально быстро и корректно составить любые финансовые анализы и своды отчетных данных поможет автоматизация бухгалтерского учета.