Статистическая форма П-3

Кто сдает форму П-3 и в какие сроки?

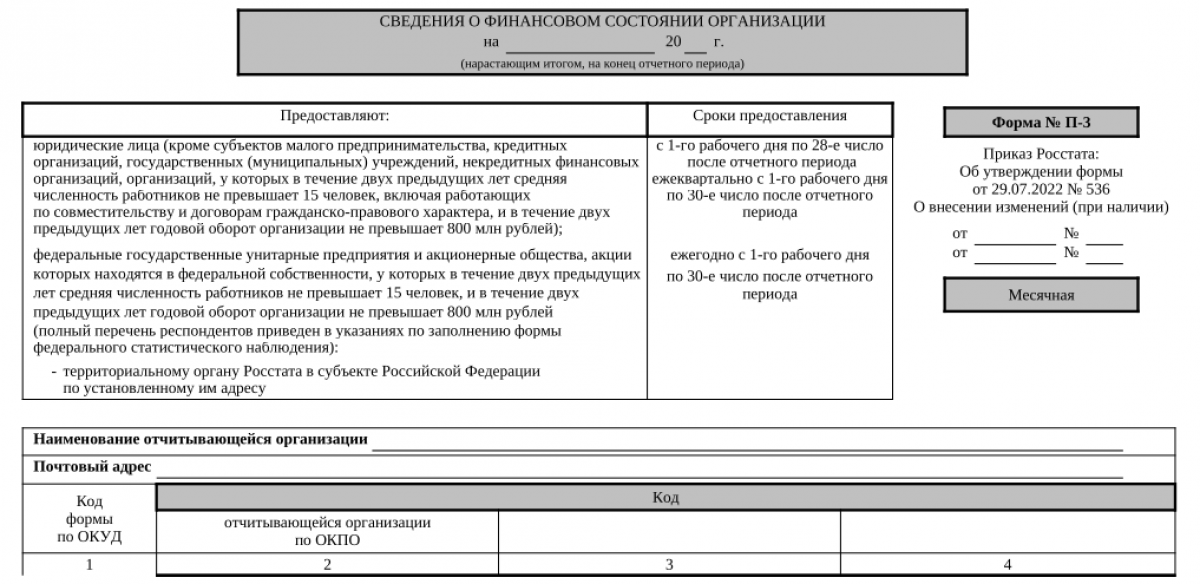

Обязанность сдавать форму П-3 лежит на юридических лицах (за исключением тех, кто не сдает указанный отчет в Росстат). Причем, есть компании, которые сдают отчет ежемесячно, ежеквартально или раз в год.

Ежемесячно и ежеквартально форму П-3 сдают:

- юрлица — кроме организаций, у которых на протяжении двух предыдущих лет средняя численность работников не превышает 15 человек, включая работающих по совместительству и договорам ГПХ на выполнение работ (оказание услуг), и на протяжении двух предыдущих лет годовой оборот организации составляет как максимум 800 млн руб.;

- компании, имеющие лицензию на добычу полезных ископаемых, без ограничения по численности и обороту;

- зарегистрированные и реорганизованные организации в прошлом и текущем году.

Раз в год форму П-3 Росстата сдают федеральные государственные унитарные предприятия (ФГУП) и акционерные общества, акции которых находятся в федеральной собственности. Причем, у таких ФГУП и АО на протяжении двух предыдущих лет средняя численность работников составляет как максимум 15 человек, и в течение двух предыдущих лет годовой оборот организации не превышает 800 млн руб.

Некоммерческие организации предоставляют данные по форме П-3 при осуществлении производства товаров и услуг для реализации другим юрлицам и физлицам.

Форму № П-3 предоставляют также филиалы, представительства и подразделения действующих в РФ иностранных организаций в порядке, введенном для юрлиц. Ее не сдают:

- субъекты МСП;

- государственные и муниципальные учреждения;

- кредитные организации (банки);

- некредитные финансовые организации.

Срок сдачи формы П-3:

- ежемесячной — с 1-го рабочего дня по 28-е число после отчетного периода;

- годовой и квартальной – с 1-го рабочего дня по 30-е число после отчетного периода.

Форма № П-3 оформляется в целом по юрлицу, включая все обособленные подразделения, входящие в его состав (в том числе осуществляющие деятельность за пределами РФ). Данный отчет предоставляется в территориальный орган Росстата по месту нахождения юрлица.

Инструкция по заполнению в 2026 году

Изменения в инструкции по заполнению формы П-3, утвержденной приказом Росстата от 29.07.2022 № 536, действуют с 20.02.2026. Отчет П-3 содержит титульный лист и четыре раздела со сведениями.

Источником для заполнения формы П-3 за 2026 год являются показатели бухгалтерской отчетности за соответствующий период.

Титульный лист

В этом разделе заполняется:

- наименование организации (полное и краткое), по которой подаются сведения;

- почтовый адрес;

- код ОКПО — берется с сайта Росстата, после ввода ИНН или ОГРН компании и нажатия на кнопку "Получить".

В конце формы П-3 в обязательном порядке указывается должность, Ф. И. О. и подпись ответственного (уполномоченного) лица, а также, электронная почта, номер телефона организации и дата составления.

Раздел I

В этом разделе указываются сведения о прибыли (убытках) организации, а именно:

- по строке 01 — показывается размер прибыли (убытка) до налогообложения, полученный организацией с начала отчетного года, то есть конечный финансовый результат, выявленный на основании бухучета всех хозяйственных операций организации (соответствует показателю "Прибыль (убыток) до налогообложения" за отчетный период, из формы "Отчет о финансовых результатах");

- по строке 02 — указываются сведения о прибыли (убытке) до налогообложения за соответствующий период предыдущего года (соответствует показателю "Прибыль (убыток) до налогообложения" за период предыдущего года, аналогичный отчетному периоду, из отчета о финрезультатах).

В строках 3 – 12 содержатся сведения о дебиторской задолженности, за вычетом суммы резерва по сомнительным долгам. По графе 2 прописывается просроченная задолженность, не погашенная в указанные в договоре сроки.

В строках 13 – 25 раскрывается информация о кредиторской задолженности организации, в том числе просроченная (в графе 2).

Строки 26 – 27 предназначены для раскрытия информации об имеющихся кредитах и займах. В строке:

- 26 — указывается обобщенный показатель задолженности компании. Соответствует сумме показателей "Заемные средства" (долгосрочная плюс краткосрочная часть) счета 66, 67;

- 27 — прописывается долг по краткосрочным кредитам и займам.

В графе 2 также уточняется просроченная задолженность по строкам 26–27.

Раздел 2

Для формирования раздела 2 за основу берутся показатели формы "Отчет о финансовых результатах". Этот раздел имеет две графы, отражающие показатели отчетного периода и соответствующего периода прошлого года, аналогичного отчетному. В строке:

- 30 — прописывается выручка (нетто) от продажи продукции и товаров, выполнения работ и оказания услуг, являющиеся доходами от обычных видов деятельности (за минусом НДС, акцизов и иных аналогичных обязательных платежей). Торговые и снабженческие компании отражают стоимость проданных товаров. Организации-посредники, действующие по договорам комиссии, поручения, агентским указывают стоимость оказанных ими посреднических услуг;

- 31 — указывается себестоимость проданных товаров, продукции, работ, услуг (соответствует показателю "Себестоимость продаж" из отчета о финрезультатах);

- 32 — прописываются коммерческие и управленческие расходы;

- 33 — отражается показатель прибыли (убытка) от продаж (строка 30 - строку 31 - стр. 32);

- 34 — указывается выручка от продажи ОС (за вычетом НДС и иных обязательных платежей).

В строку 35 заносятся уплачиваемые и учтенные организацией в составе расходов отчетного периода проценты за предоставление ей в пользование кредитов, займов. Строка соответствует показателю "Проценты к уплате" из отчета о финансовых результатах.

Раздел 3

В разделе 3 собирается информация об активах организации:

Раздел 4

В разделе 4 показывают состояние расчетов с контрагентами РФ и зарубежных стран. По графе 1 по стр. 51 - 63 указываются объемы отгруженных или отпущенных в порядке продажи, а также, прямого обмена готовой продукции, товаров, выполненных работ, оказанных услуг, и отпущенные в порядке продажи ОС, НМА и иные ценности (кроме иностранной валюты). Данные заполняются на основе аналитического бухучета по счетам 90, 91 и показываются в фактических отпускных ценах (включая НДС, акцизы и иные обязательные платежи).

При осуществлении договоров мены графа 1 раздела 4 оформляется на основании данных о таможенной стоимости, указанной в таможенных государственных декларациях.

По форме П-3 за отчетный период в случае отсутствия наблюдаемого явления нужно направить подписанную форму, не заполненную значениями показателей ("пустой" отчет по форме). В этом случае заполняют только титульный лист, а в остальных разделах не указывают никаких значений данных, в том числе нулей и прочерков.

Причем, юрлицами из ДНР, ЛНР, Запорожской и Херсонской областей в случае отсутствия наблюдаемого явления предоставление формы П-3 - "пустого отчета" не требуется.

Образец заполнения формы П-3 подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Образец формы П-3 составлен по примеру: Организация ООО "Маркет" не является субъектом СМП или некредитной финансовой организацией. В течение двух предыдущих лет средняя численность работников составляла более 15 человек.

Показатели ООО "Маркет" за отчетный период (по состоянию на 31.01):

Прибыль до налогообложения за период с начала года — 3 000 тыс. руб. Аналогичный показатель за соответствующий период предыдущего года — 3 500 тыс. руб.

Общая сумма дебиторской задолженности — 350 тыс. руб., в том числе просроченная — 50 тыс. руб.

В составе дебиторской задолженности краткосрочная задолженность покупателей и заказчиков за товары, работы и услуги составляет 350 тыс. руб., включая просроченную — 50 тыс. руб.

Общая сумма кредиторской задолженности — 500 тыс. руб., в том числе просроченная — 100 тыс. руб.

В составе кредиторской задолженности:

- Задолженность по платежам в бюджет — 100 тыс. руб.

- Задолженность по взносам на обязательное социальное страхование, обязательное пенсионное обеспечение, обязательное медицинское страхование — 15 тыс. руб.

- Краткосрочная задолженность поставщикам и подрядчикам за товары, работы, услуги — 385 тыс. руб., включая просроченную — 100 тыс. руб.

Организация имеет задолженность по полученным кредитам и займам на сумму 3 000 тыс. руб., в том числе по краткосрочным кредитам и займам — 500 тыс. руб.

Итоги