Статистическая форма П-2 (инвест)

Кто сдает форму П-2 (инвест)?

Статья по теме: Отчетность в статистику в 2022 году Отчётность в Росстат в 2026 году: что изменилось и как сдать без ошибок. Разбираем актуальный список форм, рассказываем, где проверять требования для организаций и ИП, и как не получить штраф от органов государственной статистики. ПодробнееВ соответствии с законом РФ от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете…» все юридические лица (кроме субъектов малого предпринимательства) независимо от вида экономической деятельности обязаны предоставлять в Росстат данные, необходимые для сбора государственной статистики. По форме статистики П-2 (инвест) юрлица отчитываются о своей инвестиционной деятельности.

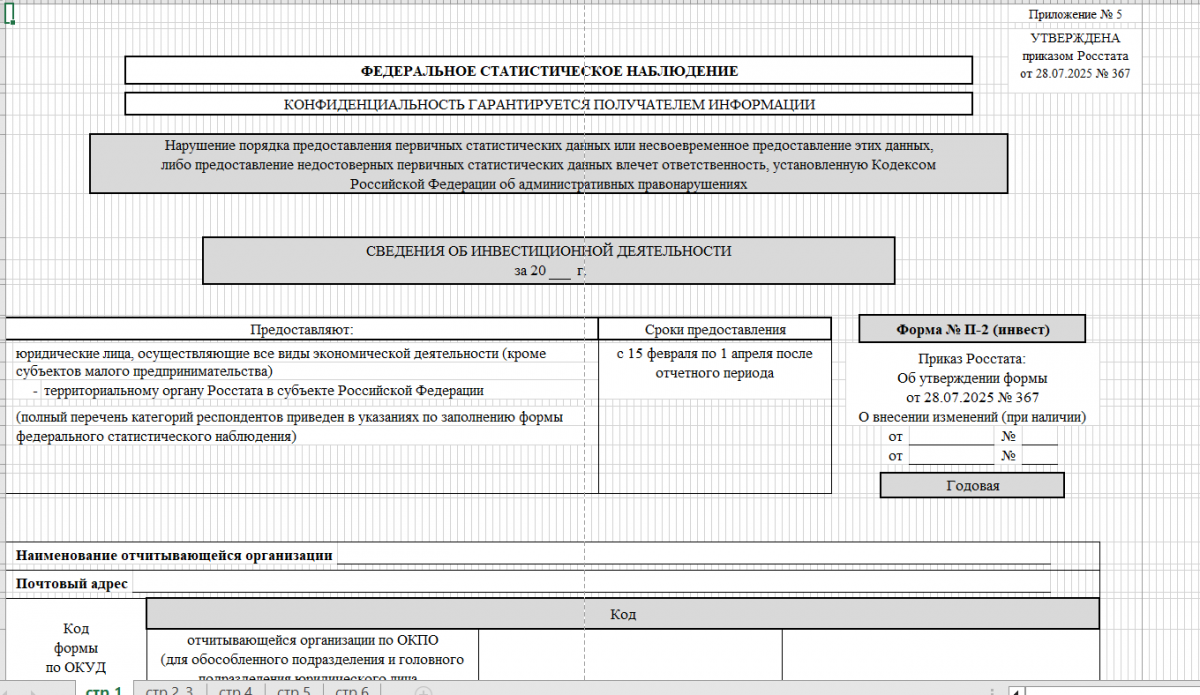

Бланк формы № П-2 (инвест) "Сведения об инвестиционной деятельности" утвержден Приказом Росстата от 28.07.2025 N 367.

Согласно п. 4 ст. 8 закона № 282-ФЗ, субъекты МСП предоставляют статданные в упрощенном порядке.

Рассмотрим некоторые ситуации, когда у компании могут возникнуть вопросы, подавать отчет или нет:

- В фирме есть обособленные подразделения — в этой ситуации придется составить несколько отдельных форм: на головную организацию без учета подразделений и на каждое подразделение. При этом, любое территориально отделенное от головной компании подразделение признается обособленным, если в нем созданы стационарные рабочие места на срок более 1 месяца. Не имеет значения, отражена ли такая оргструктура в учредительных документах компании или нет.

- Обособленные подразделения, филиалы и иные структурные подразделения разделы 5, 6 не заполняют.

- Данные по подразделениям за границей в форму П-2 (инвест) не включаются.

- Если иностранная организация имеет представительство, подразделение или филиал в России, то она сдает отчет наравне с российскими компаниями.

- Фирма находится в процедуре банкротства — форма П-2 (инвест) подается до момента завершения процедуры и внесения записи о ликвидации данного должника.

- Инвестиционная деятельность в компании отсутствовала — в этом случае за отчетный период подается «пустой» отчет. Заполняется только титульный лист + реквизиты в конце формы (дата, подпись и др.), а остальные листы остаются пустыми.

- Компании из ДНР, ЛНР, Запорожской и Херсонской областей «пустой» отчет не подают в Росстат.

- Компания ведет инвестиционную деятельность на территории нескольких субъектов РФ — по каждой территории составляется отдельная форма и подается в местное отделение Росстата.

- Объекты основных средств (такие как авто, компьютеры и иные подобные объекты), собранные на территории РФ из произведенных за рубежом деталей, к импортным не относятся.

-

Если вы рассчитывались с подрядчиками (исполнителями) в иностранной валюте, пересчитайте стоимость работ (услуг) в рубли по курсу ЦБ РФ на момент их выполнения (оказания).

Сроки сдачи П-2

Статистическая форма П-2 (инвест) — годовая. Срок ее представления указан на самом бланке — с 15 февраля по 1 апреля после отчетного года. Если последний день выпадает на выходной или праздник, то, по общему правилу предельный срок сдачи отчета сдвигается на ближайший рабочий день. В 2026 году 1 апреля — это рабочий день. Значит, крайний срок сдачи формы — 01.04.2026.

Важно! По общему правилу, юрлица и ИП подают в Росстат сведения в виде электронного документа, подписанного усиленной электронной подписью. Передать документы допускается среди прочего и на электронном носителе (диске или флэш-карте).

Состав формы

Форма П-2 (инвест) подается в Росстат по месту осуществления деятельности компании (ОП). Отчет состоит из титульного листа и шести разделов. На титуле указывается наименование организации (полное и в скобках краткое), ее адрес из ЕГРЮЛ и код по ОКПО (для обособленного подразделения и головного подразделения юрлица — идентификационный номер).

Раздел 1

В разделе 1 раскрывается информация об инвестиционной деятельности организации. Так:

- в графе 1 — прописываются сведения об инвестициях в основной капитал. К ним относятся затраты на строительство (реконструкцию) объектов, приводящие к увеличению их первоначальной стоимости, покупка оборудования и ТС (бухучет которых осуществляется в порядке, установленном для учета вложений во внеоборотные активы), вложения в объекты интеллектуальной собственности, культивируемые биоресурсы. Указываются также данные о расходах на покупку поступивших по импорту ОС. Также, здесь прописывают данные о расходах, осуществленных за счет средств граждан и юрлиц, привлеченных компаниями-застройщиками для долевого строительства;

- в графе 2 — указываются вложения в строительство зданий, раходы на приобретение машин, оборудования, ТС, производственного и хозяйственного инвентаря, входящих в сметы на строительство;

- в графе 3 – затраты на реконструкцию и техническое перевооружение объектов, приводящие к увеличению их первоначальной стоимости, бухучет которых осуществляется в порядке, установленном для учета вложений во внеоборотные активы;

- в графе 4 – затраты на приобретение новых ОС, не учитываемых ранее на балансе компании (например, готовых павильонов, киосков), а также машин, оборудования, не требующего монтажа, ТС, производственного и хозинвентаря, не входящих в сметы на строительство, объектов интеллектуальной собственности;

- в графе 5 – выделяются данные о стоимости импортных машин, оборудования, ТС, объектов интеллектуальной собственности;

- в графе 6 — отражаются данные по вложениям в приобретение машин, оборудования, ИКТ, ТС, зданий и сооружений, числившихся ранее в основных фондах у других юрлиц и физлиц (кроме приобретения по импорту) и объектов не завершенного строительства. Также здесь указываются данные по квартирам в объектах жилфонда (зачисляемых на баланс организации и учитываемых на счетах учета ОС), по цене приобретения без НДС. Кроме того, в графе 6 отражают стоимость вновь построенных основных фондов, приобретенных у застройщика;

- в графу 7 — заносится стоимость проданных основных фондов, объектов незавершенного строительства и квартир, числившихся на балансе компании, по цене сделки купли-продажи без НДС.

Не отражаются затраты по графе 1 стр. 01:

- на покупку квартир в объектах жилфонда, зачисляемых на баланс компании и учитываемых на счетах учета ОС, а также машин, оборудования, ТС, производственного и хозинвентаря, числившихся ранее на балансе других юрлиц и физлиц (кроме приобретения по импорту), а показываются по графе 6.

Данные, приведенные по гр. 6, 7, в объем инвестиций в основной капитал не включаются и по графе 1 не отражаются. Стоимость основных фондов, переданных с баланса на баланс компании, в гр. 6 не указывается.

Плата за землю при покупке, изъятии (выкупе) земельных участков для строительства по стр. 02 - 04 не отражается. Эти затраты учитываются по строке 52.

Разделы 2-6

В раздел 2 формы П-2 (инвест) вынесены отдельные показатели инвестиционной деятельности. Среди прочего это вложения в проектно-изыскательские работы для строительства, затраты на создание племенного стада и др.

В разделе 3 отчета отражаются данные по вложениям в непроизведенные нефинансовые активы.

Раздел 4 формы представляет собой таблицу, куда заносятся сведения по источникам инвестиций в разбивке по видам экономической деятельности. К таким источникам относятся бюджетные средства, банковские кредиты, собственные средства и др. В графе 2 разд. 4 показываются данные о привлеченных средствах, которые складываются из суммы граф 3, 5, 6, 7, 11, 12.

К инвестициям из-за рубежа (графа 6) относятся инвестиции, сделанные прямыми инвесторами (юрлицами или физлицами), полностью владеющими компанией, или контролирующими не менее 10% акций или уставного (складочного) капитала организации, дающими право на участие в управлении фирмой.

Инвестиции в основной капитал, осуществляемые за счет средств нацпроектов, средств родовых сертификатов и маткапитала, включаются в средства федерального бюджета и отражаются в графах 7 и 8.

В гр. 11 показываются данные об инвестициях, осуществляемых за счет средств Социального фонда РФ, Федерального и территориальных ФОМС.

Пример заполнения гр. В по свободным строкам разд. 4: если осуществляется строительство цеха по производству кирпича, то инвестиции по данному объекту отражаются по виду деятельности ОКВЭД 23.32 "производство кирпича, черепицы и прочих строительных изделий из обожженной глины".

Раздел 5 формы предназначен для юрлиц, имеющих обособленные подразделения. При этом в нем отражаются данные по всей компании с учетом филиалов и подразделений. Раздел 5 заполняет только головная организация. Обособленные подразделения его не заполняют.

В разделе 6 формы П-2 (инвест) указываются сведения о юрлице и его территориально-обособленных подразделениях. Это данные об ОКПО (идентификационном номере), наименовании подраздления и инвестициях в основной капитал.

Бланк формы 2-П (инвест) можно скачать в начале статьи.

Важно! Стоимостные данные в форму 2-П (инвест) вносятся без НДС. Исключение — случаи, когда НДС учитывается в стоимости основных средств и НМА в соответствии с законодательством РФ. Суммовые показатели указываются в тысячах рублях, без десятичных знаков.

Как представить форму № П-2 (инвест) в Росстат, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе и бесплатно переходите в Готовое решение. Цену на подключение к системе КонсультантПлюс можно узнать по ссылке.

Штрафы

За непредоставление или несвоевременное предоставление необходимых статистических сведений предусмотрена ответственность по ст. 13.19 КоАП РФ. Штраф для юрлиц — 20 - 70 тыс. руб. при первичном нарушении и до 150 тыс. руб. при повторном. Также, данной статьей предусмотрены штрафы для должностных лиц (10-20 тыс. руб. и вплоть до 50 тыс. руб.).

Итоги

- По форме П-2 (инвест) отчитываются все юридические лица, кроме субъектов МСП.

- Сведения подаются в Росстат только в электронном виде и в период с 15 февраля по 1 апреля.

- Если в компании есть обособленные подразделения, то по каждому из них заполняется отдельная форма П-2 (инвест).