Приказ на премию к профессиональному празднику (образец)

К вопросу о премиях к профессиональным праздникам

Если говорить простыми словами, то профессиональный праздник – официально признанный праздник для определенной профессии. Каждому такому дню соответствует своя дата, история, сложившиеся традиции. В России празднуют, к примеру, 05.10 – День учителя, 27.12 – День спасателя и др.

Наниматель может выплатить к тому либо иному празднику разовую премию. Она в систему оплаты труда, как правило, не входит. Решение о такой выплате он принимает единолично, так как это его право, не обязанность. Если он ее не выплатит, предъявить претензию о невыплате работники не смогут.

Между тем подобные выплаты могут предусматриваться локально, оговариваться в трудовом / коллективном договоре. Тогда выплата обретает обязательный характер и работники могут рассчитывать, что к определенной праздничной дате премию они получат.

Премия, выплачиваемая по случаю профессионального праздника, имеет особенности. Да, это тоже поощрение, но не за трудовые заслуги, и выплачивают ее по принципу равенства. Результаты, показатели труда на ней не сказываются. Работа сотрудников здесь не оценивается. Позиция, личное мнение нанимателя на выплату тоже не влияют. Премировать одних и не премировать других, снизить предусмотренную выплату он не может.

Обращаем внимание:

С сентября 2025 г. действует новая редакция ст. 135 ТК. Теперь депремирование допускается на определенных условиях исключительно в отношении постоянных премий, которые входят в зарплату.

Какие новые правила и ограничения по сумме премии нужно соблюдать при депремировании работника (с 01.09.2025), разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в системе, получите демодоступ. Это бесплатно.

Допустимая форма приказа о премировании к профессиональному празднику

Бухгалтерия начислит, выплатит премию к празднику, если есть соответствующий приказ руководителя. Постановление Госкомстата № 1 от 05.01.2004 предусматривает две типовые формы приказа о поощрении работника, которые обычно заполняют при премировании:

- Т-11 (ОКУД 0301026) – заполняется при премировании одного человека;

- Т-11а (ОКУД 0301027) – заполняется при премировании двух и более человек (подлежит использованию при премировании всего персонала).

Т-11 и Т-11а с 01.01.2013, как и большинство форм первичных документов, не являются обязательными для применения. Поэтому можно их не заполнять, а составить текст распоряжения самостоятельно, в свободной форме (но с учетом обязательных реквизитов из п. 2 ст. 9 закона № 402-ФЗ). При составлении типовые формы можно взять за образец. Их также можно изменить, адаптировать под конкретные случаи, разработав свои формы.

Как поступить и что выбрать: типовую форму либо самостоятельное составление, – решает руководитель. Для кого-то проще заполнить уже готовый типовой бланк, где есть все реквизиты и предусмотрены нужные сведения. Для кого-то, возможно, этих сведений недостаточно и нужно добавлять дополнительные распоряжения. Тогда оптимальной становится свободная форма составления, позволяющая включить в приказ, помимо обязательных, любые сведения, распоряжения.

Требования к составлению приказа в свободной форме

Оформляя приказ не по типовой форме, а самостоятельно, следует соблюдать общие требования, предъявляемые к первичной учетной документации. Они обозначены ст. 9 ФЗ № 402 от 06.12.2011 (послед. ред. – 26.12.2024) и обязывают:

1. Оформлять каждый реальный (не мнимый!) факт хозяйственной жизни посредством первичного учетного документа. Сделать это можно в электронном виде (с подписанием ЭП) либо на бумаге.

2. При его оформлении указывать:

- стандартные реквизиты документа (название, номер, дату);

- сведения о составителе;

- описание факта хозяйственной жизни (события, сделки, операции), используя, указывая единицы измерения;

- Ф. И. О., должности и подписи участников события (сделки, операции) с расшифровкой.

Исходя из этого следует составлять приказ о премировании к профессиональному празднику. Оформлять его целесообразно на фирменном бланке, где есть данные организации.

Составляя, нужно указать соответствующее название документа, дату, когда его составляли, присвоить ему номер. Во введении следует обозначить основание и отметить, к какому именно празднику премируют работников.

Отдельный (основной) блок приказа – распоряжение нанимателя о выплате премии в конкретном размере, поручения бухгалтерии по начислению и выплате, иное. В конце должна быть Ф. И. О., должность и подпись руководителя с расшифровкой.

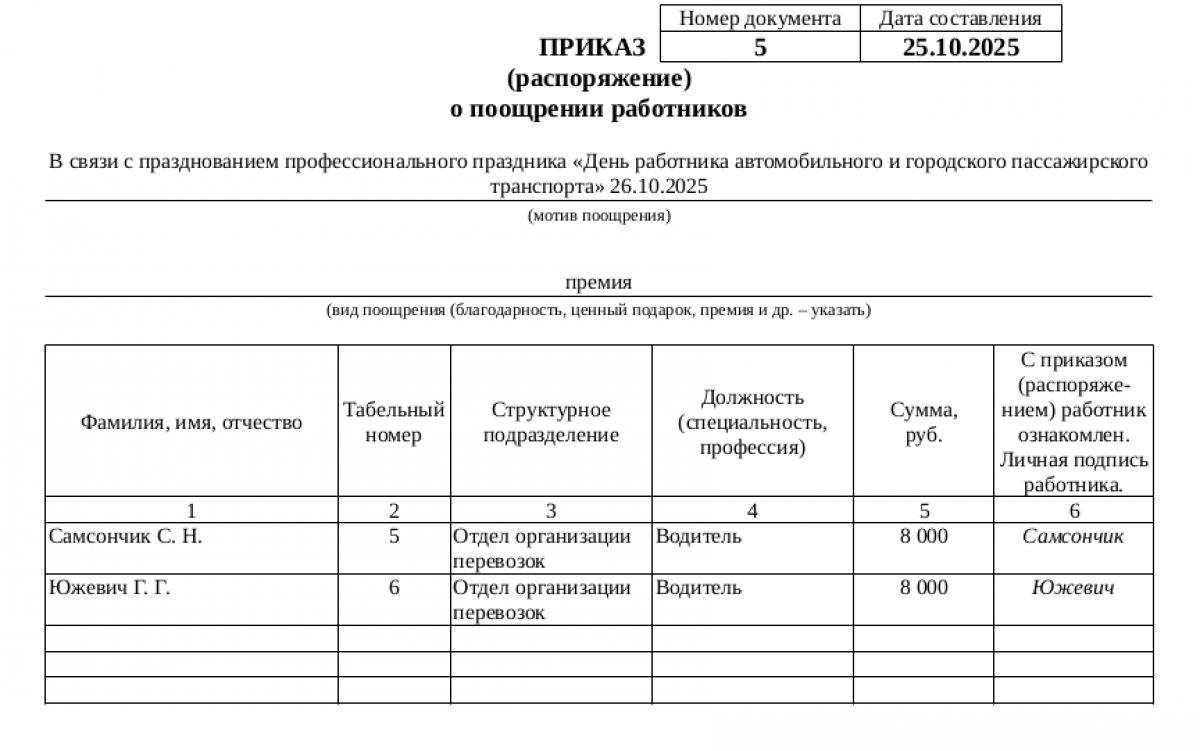

Образец приказа о премировании к празднику по ф. Т-11а с условными данными

Директор ООО «Континент» Рудаковский И. М. принимает решение премировать водителей из отдела организации перевозок. Премируемые – Самсончик С. Н. и Южевич Г. Г. Основание – представление начальника отдела Тишковской В. М. от 24.10.2025.

Премия приурочена ко Дню работника автомобильного и городского пассажирского транспорта, отмечаемому в последнее воскресенье октября (в 2025 году это 26.10.2025). Этот праздник установлен Указом Президента № 897 от 25.06.2012.

В связи с этим издан приказ на премию к профессиональному празднику (образец представлен далее) № 5 от 25.10.2025 по ф. Т-11 следующего содержания:

Образец приказа о премировании

Образец приказа о премировании

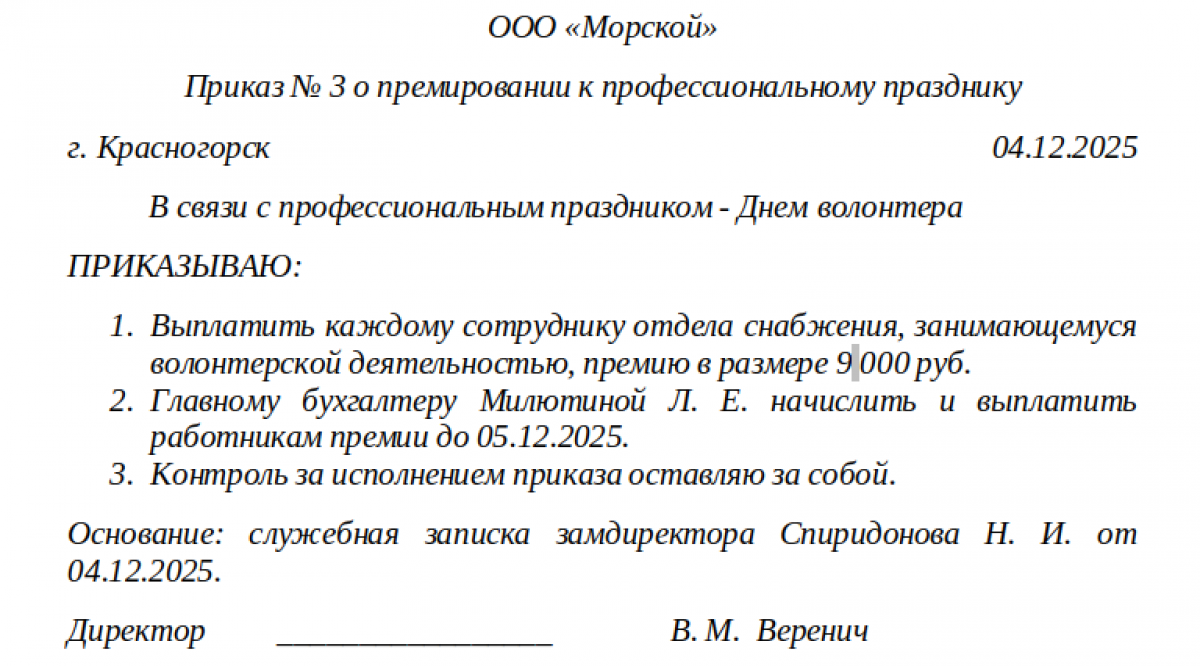

Образец условного приказа о премировании к празднику в свободной форме

Директор ООО «Морской» Веренич В. М. решает премировать всех, кто работает в отделе снабжения. Повод – сотрудники данного отдела активно занимаются волонтерской деятельностью. Выплата приурочена ко Дню волонтера / добровольца (05.12.2025), который установлен Указом Президента № 572 от 27.11.2017.

Основание для премирования – служебная записка замдиректора Спиридонова Н. И. от 04.12.2025. В связи с этим издан приказ № 3 от 04.12.2025 следующего содержания:

Образец приказа о премировании

Образец приказа о премировании

Итоги

Для выплаты работникам премии к профессиональному празднику требуется приказ руководителя. Его можно составить по ф. Т-11 (для премирования одного человека) либо Т-11а (для премирования нескольких человек). Тот, кто составляет приказ в свободной форме, должен соблюдать требования ст. 9 ФЗ № 402 к оформлению первичного учетного документа.