Форма ОС-4б

Каким образом происходит списание ОС и когда применяется унифицированная форма ОС-4б и образец ее заполнения

Форма ОС-4б является утвержденной унифицированной формой, однако не является обязательной. Предприятие вправе разработать бланк самостоятельно, предусмотрев в нем все обязательные реквизиты первичного документа.

Случаи, по которым исключаются с баланса основные средства, перечислены в п. 40 ФСБУ 6/2020. Списанию предшествует плановая или внеочередная инвентаризация.

Статья по теме: Порядок учета основных средств по ФСБУ 6/2020 С начала 2022 года все организации обязаны применять ФСБУ 6/2020 «Основные средства». В статье мы коснемся принципиальных нововведений в области учета имущества организаций. ПодробнееОсновные причины списания ОС следующие:

- ОС физически устарело или морально изношено.

- ОС является нерабочим, в т. ч. из-за различных форс-мажорных ситуаций.

- ОС не используется, нет возможности для его перепродажи.

- ОС недоукомлектовано запасными частями, его использование невозможно, покупка запчастей не принесет экономического эффекта.

- Предельный срок эксплуатации объекта закончился.

- Объект переведен в стадию реконструкции, модернизации, а часть объекта необходимо утилизировать.

Помним: Ликвидационная комиссия уполномочена принять решение о списании, ликвидации ОС:

- После осмотра ОС.

- Оценки возможности и экономической целесообразности восстановления объекта.

- Установления причин ликвидации.

- Выявления сотрудников, виновных в уменьшении нормативного срока службы ОС.

- Рассмотрения возможности использования запасных частей, комплектующих, агрегатов отдельно от ОС.

Форму решения о списании ОС организация выбирает сама, главное, чтобы в ней были указаны все необходимые реквизиты первичного документа.

Избежать лишних вопросов при налоговой проверке поможет запись о том, что дальнейшее использование ОС экономически нецелесообразно, ремонт невозможен.

Например, можно использовать такие записи: «Обивка стула протерлась, поворотный механизм неисправен. Замена механизма и обивки нецелесообразна. Объект необходимо списать». Или «Процессор не справляется с нагрузкой из-за морального износа. Модернизация нецелесообразна. Объект необходимо списать».

На основании решения о списании ОС издается приказ произвольной формы, который является основанием для составления актов по форме:

- ОС-4;

- ОС-4а;

- ОС-4б.

В начале статьи можно бесплатно скачать акт списания ОС-4б (бланк).

Исключение ОС из состава имущества отражается в инвентарных карточках объектов.

Акт ОС 4-б заполняется в двух экземплярах. Один сдается в бухгалтерию для отражения операции по списанию ОС, другой хранится у материально-ответственного лица.

Рассмотрим, как отражается списание ОС в учете, типовые проводки.

Рассмотрим, как отражается списание ОС в учете, типовые проводки.

Проводки по списанию объекта ОС при применении ФСБУ 6/2020

Списание, ликвидацию ОС покажем в учете проводками:

Дт 01 субсчет «Выбытие ОС» Кт 01 субсчет «Первоначальная стоимость» – первоначальная стоимость ОС;

Дт 02 Кт 01 субсчет «Выбытие ОС» – сумма амортизации за весь период использования;

По п. 44 ФСБУ 6/2020 стоимость с учетом затрат на выбытие признается в расходах того периода, в котором произошло списание, если нет поступлений от выбытия.

Дт 91.2 Кт 01 субсчет «Выбытие ОС» – прочий расход в виде балансовой стоимости основного средства.

При списании ОС можно получить ТМЦ, пригодные для использования или для последующей продажи.

Если имущество, полученное после демонтажа и списания ОС, предназначено для продажи, то учитывайте его в составе долгосрочных активов к продаже. Откроем к счету 41 субсчет «Долгосрочные активы к продаже» (п. 10.1 ПБУ 16/02).

Дт 41 Кт 01 субсчет «Выбытие ОС» – стоимость материалов в составе долгосрочных активов в результате списания ОС.

Дт 62 Кт 91.1 – доход от продажи долгосрочных активов, оприходованных в результате списания ОС.

Если имущество в дальнейшем будет использовано в собственной деятельности, то учитывайте его в составе запасов.

Дт 10 Кт 01 субсчет «Выбытие ОС» – оприходована балансовая стоимость материалов, полученных при списании, ликвидации ОС.

Дт 23 Кт 70 (10, 69, 68...) – расходы на работы по ликвидации ОС.

Дт 10 Кт 23 – расходы на демонтаж ОС включены в стоимость запасов.

После этого сравните получившуюся стоимость запасов с фактической себестоимостью аналогичных запасов. Если первый показатель больше, то отразите разницу проводкой:

Дт 91.2 Кт 10 – учтена в прочих расходах разница между стоимостью демонтируемого актива с учетом расходов на его извлечение и фактической себестоимостью аналогичных запасов.

Если после демонтажа ОС будут оприходованы детали или материалы, то их рыночную стоимость отразите в составе внереализационных доходов (п. 13 ст. 250 НК). Материалы, которые остаются в ходе работ по текущему содержанию основного средства, тоже учитывайте в составе внереализационных доходов. (письмо Минфина от 13.09.2021 № 03-03-06/1/73931). Доход признается в любом случае, вне зависимости от того, будут материалы способствовать получению доходов или нет (письмо Минфина от 19.05.2008 № 03-03-06/2/58).

Стоимость ТМЦ при их использовании в производстве или реализации отразите в составе материальных расходов или расходов от реализации. Стоимость, включаемая в базу по налогу на прибыль, определяется как сумма, которая ранее была учтена в составе доходов (п. 2 ст. 254, подп. 2 п. 1 ст. 268 НК, письма Минфина № 03-03-06/1/5515 от 30.01.2019, № 03-03-06/1/42057 от 20.06.2018).

Как учитываются и списываются в бухгалтерском учете малоценные основные средства? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

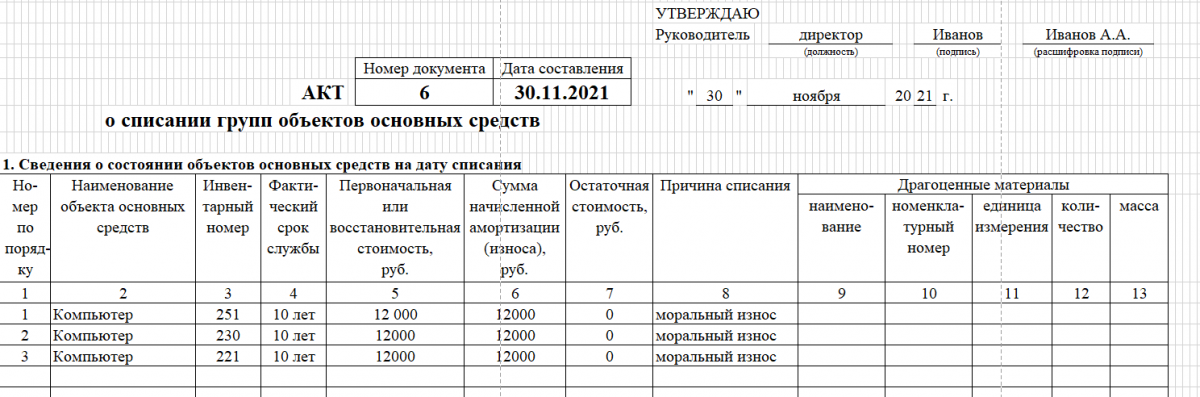

Пример: списание ОС и акт списания основных средств ОС-4б в ООО «Иван да Марья»

В ООО «Иван да Марья», согласно положению о проведении инвентаризации ОС, ежегодная плановая инвентаризация ОС проходит в ноябре каждого года, после проведения очередной было принято решение о списании компьютеров, числящихся на балансе организации, в связи с тем, что их операционная система устарела и многие программы этой системой не поддерживаются. Модернизация нецелесообразна.

Компьютеры в количестве трех штук были приняты к учету в октябре 2012 года, балансовая стоимость каждого из них составляла 12 000,00 рублей. Компьютеры полностью самортизированы. Материалы после списания ОС не возникают.

На основании решения комиссии составлен приказ о списании ОС, акт списания ОС-4б.

Бухгалтерия компании отразила данный факт следующим образом:

Дт 01 субсчет «Выбытие ОС» Кт 01 субсчет «Первоначальная стоимость» – 36 000,00 руб. – отражена стоимость ОС.

Дт 02 Кт 01 субсчет «Выбытие ОС» – 36 000,00 руб. – отражена сумма амортизации за весь период использования.

По п. 44 ФСБУ 6/2020 балансовая стоимость с учетом затрат на выбытие признается в расходах того периода, в котором произошло списание, если нет поступлений от выбытия.

Дт 91.2 Кт 01 субсчет «Выбытие ОС» – 36 000,00 руб. – отражен прочий расход в виде балансовой стоимости основного средства.

Кроме того, было принято решение о списании фрезерного станка и токарного станка по причине окончания допустимого срока эксплуатации. Станки были приобретены и приняты к учету в ноябре 2012 года, полностью самортизированы. После их демонтажа оприходован лом для дальнейшей продажи и использования в производстве.

Стоимость фрезерного станка по данным учета без НДС – 46 000,00 руб.

Сумма амортизации за весь период – 46 000,00 руб.

Стоимость токарного станка без НДС – 40 500,00 руб.

Сумма амортизации за весь период – 40 500,00 руб.

Бухгалтерия компании отразила данную операцию следующими проводками:

Дт 01 субсчет «Выбытие ОС» Кт 01– 86 500,00 руб. – стоимость выбывшего имущества.

Дт 02 Кт 01 субсчет «Выбытие ОС» – 86 500,00 – сумма амортизации выбывшего имущества.

Дт 41 Кт 01 «Выбытие ОС» 10 000,00 – стоимость металлолома в составе долгосрочных активов к продаже в результате списания ОС.

Дт 23 Кт 70, (69) – 2 500,00 руб. – расходы на демонтаж фрезерного станка.

Дт 41 Кт23 – 2 500,00 – расходы на демонтаж ОС включены в стоимость долгосрочных активов к продаже.

Дт 62 Кт 91.1 – 12 500,00 – продан металлолом.

Дт 91.2 Кт 41 – 12 500,00 списана стоимость металлолома.

Дт 10 Кт 01 субсчет «Выбытие ОС» – 10 000,00 руб. оприходован металлолом в результате демонтажа ОС

Дт 23 Кт 70, (69) – 2 500,00 руб. – расходы на демонтаж токарного станка.

Дт 10 Кт 23 – 2 500,00 руб. – расходы на демонтаж ОС включены в стоимость запасов.

После этого сравниваем получившуюся стоимость запасов с фактической себестоимостью аналогичных запасов. Если первый показатель больше, то отражаем разницу проводкой:

Дт 91.2 Кт 10 – учтена в прочих расходах разница между стоимостью демонтируемого актива с учетом расходов на его извлечение и фактической себестоимостью аналогичных запасов.

Как оформить списание ОС и оприходование ТМЦ в 1С

Порядок действий будет следующий:

- ОС и НМА – Создать Списание ОС.

- Указываем причину списания и местонахождение объекта ОС.

- Выбираем счет отражения остаточной стоимости ОС и субконто к нему.

- Заполняем документ по кнопке «Добавить», проводим и закрываем документ.

Оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) ОС в 1С:

1. Склад – Создать Оприходование товаров.

2. Выбираем склад в поле «Склад», на который будут оприходованы материальные ценности.

2. Выбираем склад в поле «Склад», на который будут оприходованы материальные ценности.

3. Поле «Инвентаризация» не заполняем.

4. Выбираем статью доходов с видом «Ликвидация основных средств»в поле «Статья доходов». Заполняем документ: в колонке «Номенклатура» выбираем ТМЦ, оставшееся после ликвидации ОС указываем количество, рыночную цену (по которой приходуются материалы) и счета учета материалов.

5. Заполняем все остальные поля документа, проводим и закрываем документ.

Итоги

Подводя итоги вышесказанному, еще раз стоит отметить, что:

- Унифицированная форма ОС 4-б не является обязательной.

- Акт списания ОС 4-б заполняется в двух экземплярах.

- Бухгалтерские проводки зависят от того, будут ли оприходованы ТМЦ в результате списания и демонтажа ТМЦ, и какова цель их дальнейшего использования.

- Бланки ОС 4-б можно скачать в различных системах, в 1С.

- Можно самостоятельно разработать форму акта списания ОС, указав в ней все обязательные реквизиты для оформления первичной документации и реквизиты, необходимые самой организации.

Далее приведены образцы заполнения формы ОС-4б.