Форма 3 бухгалтерского баланса - отчет об изменении капитала

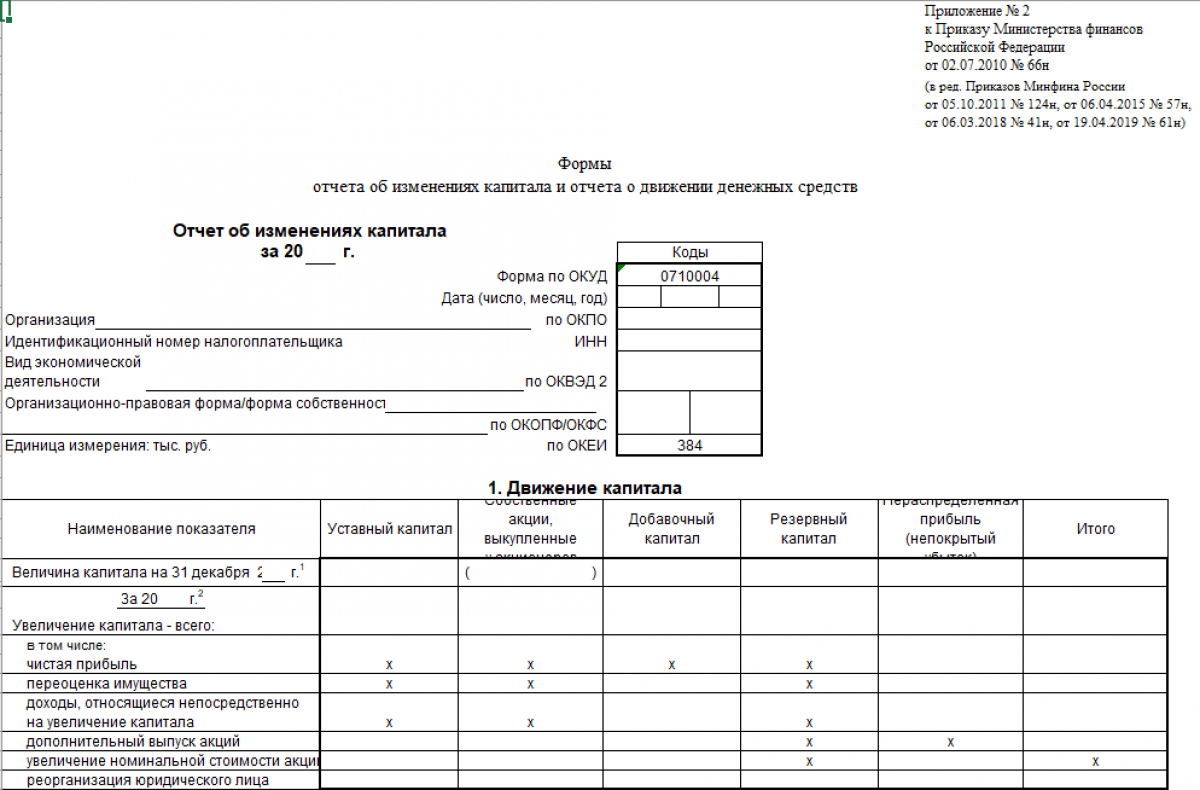

Бланк отчета об изменениях капитала

Форма 3 бухгалтерского баланса, или, как иначе ее называют, «Отчет об изменениях капитала», является одной из составных частей итоговой бухгалтерской отчетности.

Начнем с того, что же отражает форма № 3 ? Форма открывает перед нами информацию о собственном капитале организации, который включает в себя такие понятия, как уставной и добавочный капиталы, резервный капитал и нераспределенная прибыль (непокрытый убыток), иные резервы.

Бланк отчета по ОКУД имеет код 071004. Форма представляется в налоговую инспекцию в составе бухгалтерской отчетности по сроку до 31 марта года, следующего за отчетным. В случае если крайняя дата выпадает на выходной, праздничный или нерабочий день – срок передвигается на первый рабочий день после отчетной даты. За 2024 год нужно отчитаться не позднее 31.03.2025.

Все ли коммерческие организации представляют Отчет об изменениях капитала в составе бухгалтерской отчетности ? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к К+, получите пробный демодоступ бесплатно.

Структура отчета об изменениях капитала

Рассматриваемый отчет об изменениях капитала состоит из небольшой информационной части, в которой отражаются название организации и все необходимые коды, а также три небольших раздела:

- Движение капитала.

- Корректировки в связи с изменением учетной политики и исправлением ошибок.

- Чистые активы.

Однако, с отчетности за 2025 год сдается новая форма отчета об изменениях капитала, утв. ФСБУ 4/2023. В ней уже нет подраздела "Чистые активы".

Рассмотрим пример заполнения отчета об изменениях капитала.

В первом разделе отчета приводится информация, имеющая непосредственное отношение к движению капиталов. Они должны быть представлены строго в разрезе видов капиталов. Здесь же отражается информация о причинах, приведших к росту или снижению каждого из видов капитала, а также о суммовом выражении этих изменений отдельно за отчетный и предыдущий годы. Сведения должны представлять собой упорядоченную информацию, систематизированную на основании оборотов и остатков бухгалтерских счетов:

.jpg)

.jpg) Название второго раздела формы говорит само за себя. Здесь должна быть представлена информация об изменении величины и структуры капиталов.

Название второго раздела формы говорит само за себя. Здесь должна быть представлена информация об изменении величины и структуры капиталов.

Всегда ли нужно заполнять раздел 2 отчета об изменениях капитала, связан ли с ним счет 84 и пример исправления существенных ошибок ретроспективным пересчетом привели эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ. Это бесплатно.

Здесь же следует отразить данные по всем выявленным за период ошибкам. Как и в предыдущем случае, в расчет принимаем только те корректировки, которые повлекли за собой изменение капитала компании.

Важно помнить, что данные отчета должны быть внесены в соответствующие показателям строки. Первостепенно нужно зарегистрировать значения до произведенных корректировок, и только после этого вносятся скорректированные данные. Все операции должны быть отражены отдельно в разрезе видов финансовых капиталов.

Первое, что нужно знать при заполнении раздела 2, – это то, что здесь отражают размер капитала компании на 31 декабря позапрошлого и прошлого года по отношению к отчетному. В нашем примере это — 31 декабря 2022 г. и 31 декабря 2023 г.

Все показатели отражаются строго в соответствующих строках и должны соответствовать первой и второй формам бухгалтерской отчетности:

.jpg)

Третий раздел представляет собой небольшую таблицу под названием «Чистые активы». Данные, приведенные здесь, служат для отображения стоимости финансовых активов организации, которые останутся в активе компании после погашения всех долгосрочных и краткосрочных долговых обязательств. Данные в этом разделе необходимо показать за три года: отчетный и два года, предшествующих отчетному.

Чистые активы в отчете об изменении капитала – это величина, которая представлена арифметической разницей между совокупными показателями имущественных, материальных и финансовых активов организации и принятых ею обязательств.

Для контроля правильности расчета можно воспользоваться следующей формулой:

|

ЧА = (стр. 1600 баланса – Долги учредителей по формированию УК) – (стр. 1400 + стр. 1500 баланса – Доходы будущих периодов, кредитовое сальдо сч. 98 по субсч. "Безвозмездные поступления", "Госпомощь") |

Важно! Напомним, что расчет стоимости ЧА является обязательным показателем только в отчете об изменениях капитала за 2024 год. В отчете за 2025 год, утв. ФСБУ 4/2023, такого подраздела уже нет.

.jpg)

Важно! Скачать бланк формы бухгалтерской отчетности, в т. ч. отчета об изменениях капитала, можно в начале нашей статьи. Однако, следует помнить, что отчетность в налоговые органы должна представляться только в электронном виде. Поэтому мы рекомендуем воспользоваться бухгалтерскими базами, дающими возможность выгрузки отчетности в формате, пригодном для отправки по защищенным каналам ТКС, подписанные усиленной ЭЦП.

Анализ отчета об изменении капитала

Анализ этой формы имеет немаловажное значение при чтении данных, представленных в бухгалтерской отчетности. Он позволяет изучить состав, изменение и движение капиталов и резервов организации, расчет и оценку коэффициента устойчивости экономического роста, нормы распределения чистой прибыли на дивиденды, а также расчет чистых активов.

Главное в анализе – это движение собственного капитала в целом и в разрезе основных факторов, определяющих поступление и выбытие капитала, его сравнение с данными предыдущего отчетного периода. При данном типе анализа следует выделять две группы факторов, которые определяют поступление и выбытие собственного капитала:

- Факторы первого порядка: все виды капиталов и нераспределенная прибыль.

- Факторы второго порядка – определяют изменения факторов первого порядка. Среди них можно выделить изменения в учетной политике предприятия, изучение эффекта от переоценки объектов ОС, чистую прибыль, дивиденды, дополнительный выпуск или сокращение количества акций и изменение их номинальной стоимости.

Таким образом, можно отметить, что анализ третьей формы позволяет получить расширенную информацию о структуре и составе капиталов, поскольку собственно баланс (форма № 1) и отчет о финансовых результатах (форма № 2) содержит только общую информацию обо всех показателях, которые составляют собственный капитал организации. Анализ именно третьей формы обеспечивает управленческий аппарат организации дополнительными сведениями, которые раскрывают финансовое положение компании.

С помощью этого отчета появляется возможность оценить способность организации к самофинансированию и наращиванию капитала, который, собственно, является залогом ее самостоятельности, развития и независимости.

На основании данных третьей формы дополнительно можно рассчитать показатели движения капитала, в т. ч. коэффициенты поступления (КП) и выбытия (КВ) составляющих собственного капитала:

|

КП = Увеличение капитала за год / Остаток капитала на конец года |

|

КВ = Уменьшение капитала за год / Остаток капитала на начало года |

Образец заполнения всего отчета об изменениях капитала компанией - оптовиком (с дополнительными разъяснениями по строкам отчета) привели эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ. Это бесплатно.

Итоги

Таким образом, сегодня мы рассмотрели форму №3 бухгалтерской отчетности, ее структуру, особенности ее заполнения и значение анализа формы для составления корректной оценки финансового состояния предприятия. Основные нюансы приведены выше в статье.