Акт ревизии кассы (бланк)

В чем заключается суть ревизии кассы

Для проверки наличных денег и их использования, законности проведенных операций, сопутствующих документов проводят ревизию кассы. В центре внимания проверяющих корректное оформление документов, достоверность, полнота, своевременность отображаемых сведений, сохранность денежных средств.

Статья по теме: Учет денежных средств в кассе Действующее законодательство России обязывает предприятия любых форм собственности организовать надлежащий учет денежных средств в кассе. Представителям малого предпринимательства наравне с ИП разрешается использовать упрощенный порядок. Правила утверждены Центробанком в Указании за № 3210-У от 11 марта 2014 г. Рассмотрим, как правильно учесть денежные средства в кассе. ПодробнееРевизионная проверка может быть плановой, проводиться минимум раз за год, по конкретному поводу. Внепланово проверка инициируется руководителем при необходимости (в любое время). Типичные случаи проведения ревизии:

- по состоянию на 01.01, раз за полугодие, ежеквартально, при крупных оборотах – ежемесячно;

- появились расхождения по остатку наличных денег в кассе;

- меняется (увольняется) вышестоящее руководство, главбух, кассир.

Подобные проверки также показывают, как соблюдается кассовая дисциплина, порядок ведения кассовых операций.

Напоминаем:

Юрлица, ИП, представители малого бизнеса при ведении кассовых операций руководствуются Указанием № 3210-У от 11.03.2014. Согласно п. 7 Указаний, данные лица самостоятельно обеспечивают сохранность наличных в кассе и определяют порядок, сроки проверок их фактического наличия!

Статья по теме: Инвентаризация кассы Инвентаризация кассы проводится перед составлением годовой бухотчетности, при смене материально-ответственного лица (МОЛ) и в случае обнаружения фактов злоупотребления, хищения или порчи ценностей. Рассмотрим перечень документов для оформления инвентаризации кассы. Также, разберем порядок работы в программе 1С, проводки, налоговый учет излишков и недостачи в кассе. ПодробнееОбязательно ли оформлять ревизионный акт

Вся проделанная комиссией работа вместе с замечаниями подлежит отображению в акте ревизии кассы. Составлять данный документ должна комиссия обязательно, вне зависимости от того, какая проверка проводится: плановая либо внеплановая. Так подводятся, фиксируются, обобщаются ее итоги, делаются соответствующие выводы.

Комиссия в рамках ревизии, проводимой на основании приказа руководителя, действует по следующей схеме:

1. Принимает документацию по наличным средствам, которую нужно ревизовать. Проверке подлежат ордера, кассовая книга, у ИП – книга учета, а также платежные ведомости, журналы регистрации, договор с кассиром о материальной ответственности, проч.

2. Проверяет информацию ККТ, пересчитывает (с участием кассиров) деньги в кассе и сравнивает полученные суммы с тем, что есть в документации.

3. Делает выводы о соответствии наличности и того, что отображено в документации. Так выявляются расхождения (излишки, недостача), которые требуют устранения.

Какими документами оформить недостачу денежных средств в кассе, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

4. Занимается оформлением проверки.

Акт ревизии кассы – ключевой документ всей процедуры. Он передается руководителю, который на его основании принимает меры для устранения выявленных пробелов.

Какой может быть форма акта ревизии кассы

Обязательной, строгой типовой формы данный акт не имеет. Комиссия чаще всего составляет его самостоятельно, в произвольной форме.

Между тем существуют две типовые формы, предназначенные для фиксации результатов внутренних проверок. Их также нередко используют в качестве акта ревизии кассы:

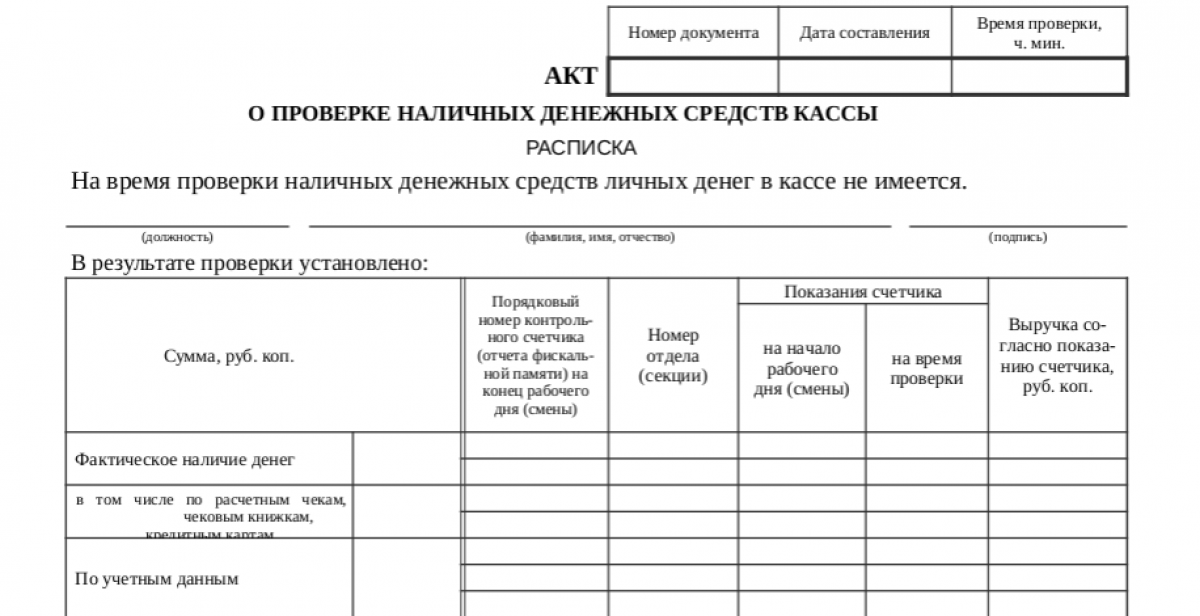

1. Форма КМ-9 (ОКУД 0330109) называется «Акт о проверке наличных денежных средств кассы». Данный одностраничный бланк включен в альбом форм первичной документации по учету расчетов при операциях с ККТ. Альбом утвержден Постановлением Госкомстата № от 25.12.98 № 132. Данная типовая форма может использоваться как ИП, так и юрлицом, считается предпочтительной. Данный акт ревизии кассы (бланк) выглядит так:

Скачать форму

Скачать форму2. Форма ИНВ-15 называется «Акт инвентаризации денежных средств». Она вместе с иными формами первичных документов по учету кассовых операций и итогов инвентаризации введена Постановлением Госкомстата № 88 от 18.08.1998 (послед. ред. – 03.05.2000). Несмотря на то что она предназначена для инвентаризации, ее, в т. ч. как образец, используют при составлении ревизионного акта:

Скачать

СкачатьПеречисленные выше типовые формы не являются обязательными для применения (ФЗ № 402 в послед. ред. от 26.12.2024, Информация Минфина № ПЗ-10/2012). Их можно использовать / не использовать, брать за образец при самостоятельном составлении акта ревизии кассы.

При заполнении ф. КМ-9 и ИНВ-15 следует руководствоваться краткой аннотацией к ним. Обе формы оформляются обычно в двух экземплярах, подписываются членами комиссии. Подчистки, помарки не допускаются, правки согласовываются между членами комиссии и МОЛ, подлежат заверению. Зафиксированные в данных формах результаты сообщаются руководителю.

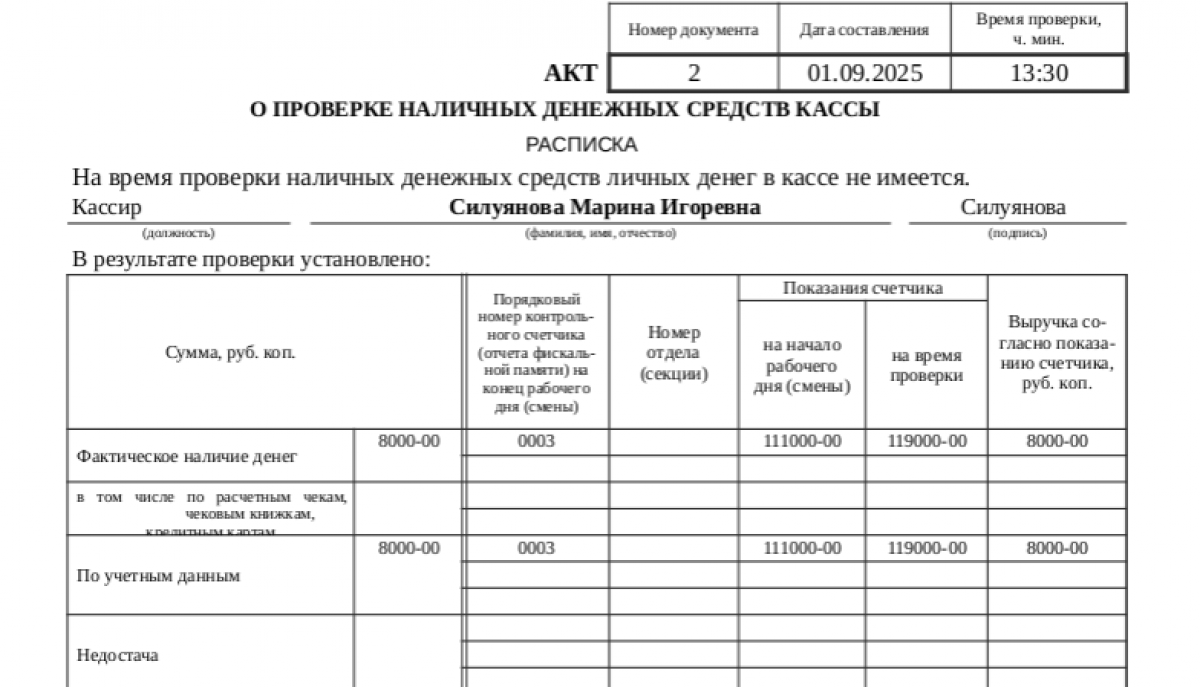

Как заполнять ф. КМ-9: пример

Ревизия кассы ООО «Вереск» по состоянию на 01.09.2025 показала отсутствие расхождений. Фактическое наличие денег (8 000 р.) соответствует учетным данным, о чем свидетельствует оформленный акт следующего содержания:

Скачать образец

Скачать образецКак самостоятельно составить акт

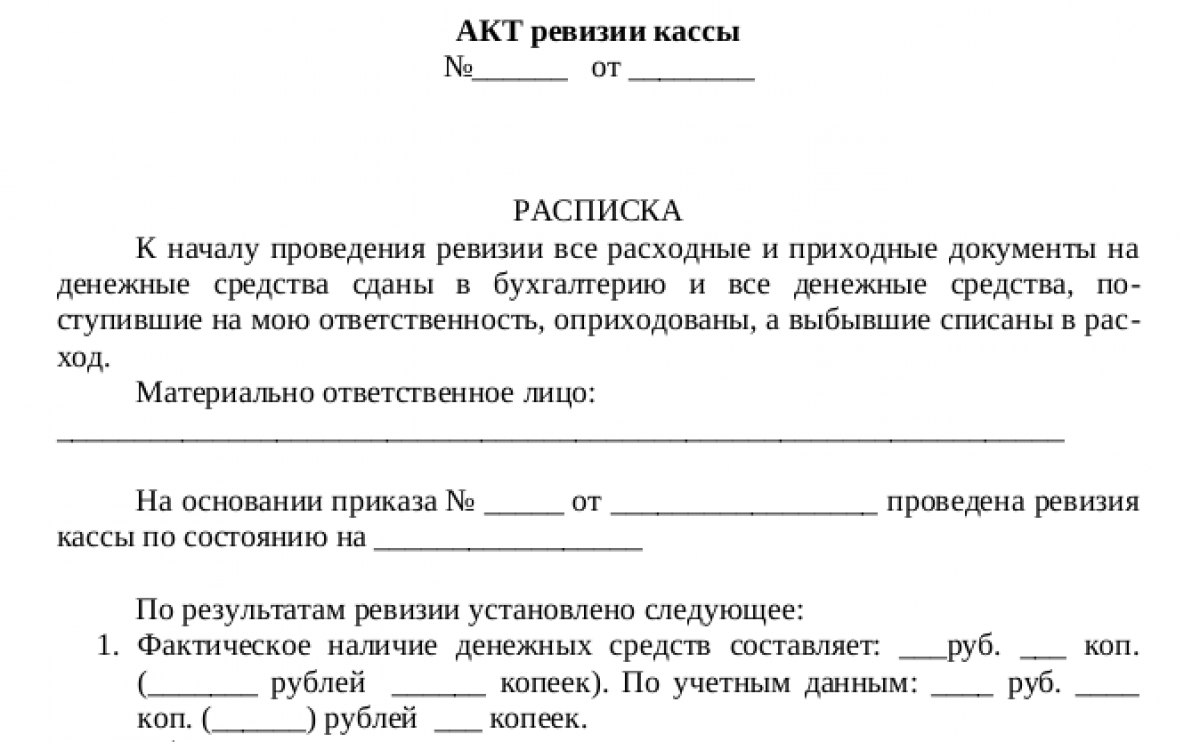

Названные выше ф. КМ-9 и ИНВ-15 содержат все требуемые реквизиты (п. 2 ст. 9 ФЗ № 402). Они же предусматривают, по сути, все сведения, необходимые для фиксации результатов внутренней проверки. Скачать акт ревизии кассы (как один из возможных вариантов), составленный самостоятельно, можно в конце статьи.

Составляя свой акт ревизии, целесообразно придерживаться структуры, содержания типовых форм, т. е. указывать:

- данные юрлица (ИП);

- название (может быть разным, развернутым), дату составления, номер документа;

- расписку кассира (материально ответственного лица) о передаче документов по деньгам в бухгалтерию (иное);

- что установлено комиссией – наличие денег (фактическое, по учетным данным), соответствие данных, выявленные излишки, недостача;

- замечания комиссии;

- объяснения материально ответственного лица по обнаруженным несоответствиям;

- подписи всех членов комиссии;

- решение руководителя по ситуации, его подпись с расшифровкой.

Образец бланка для самостоятельного составления акта:

Скачать

СкачатьИтоги

Акт по итогам проведенной ревизии кассы оформляет ревизионная комиссия (ревизор). Форма акта чаще всего произвольная. Но при составлении можно задействовать также ф. КМ-9, ИНВ-15.

Составляя данный акт, комиссия должна зафиксировать выявленные несоответствия, высказать замечания, приобщить объяснения материально ответственного лица. Документ передается на утверждение руководителю, который после ознакомления, помимо прочего, должен принять соответствующие меры.