Новая форма финансового отчета за 2025 год и строка 2330

Отчет о финансовых результатах (старое название - отчет о прибылях и убытках, ф. № 2) стандартно сдают вместе с бухбалансом по итогам прошедшего года.

За 2024 год отчет о финансовых результатах заполняйте на старом бланке из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н.

Бланк по теме: Форма 2 бухгалтерского баланса – отчет о финансовых результатах

Форма 2 бухгалтерского баланса – отчет о финансовых результатах

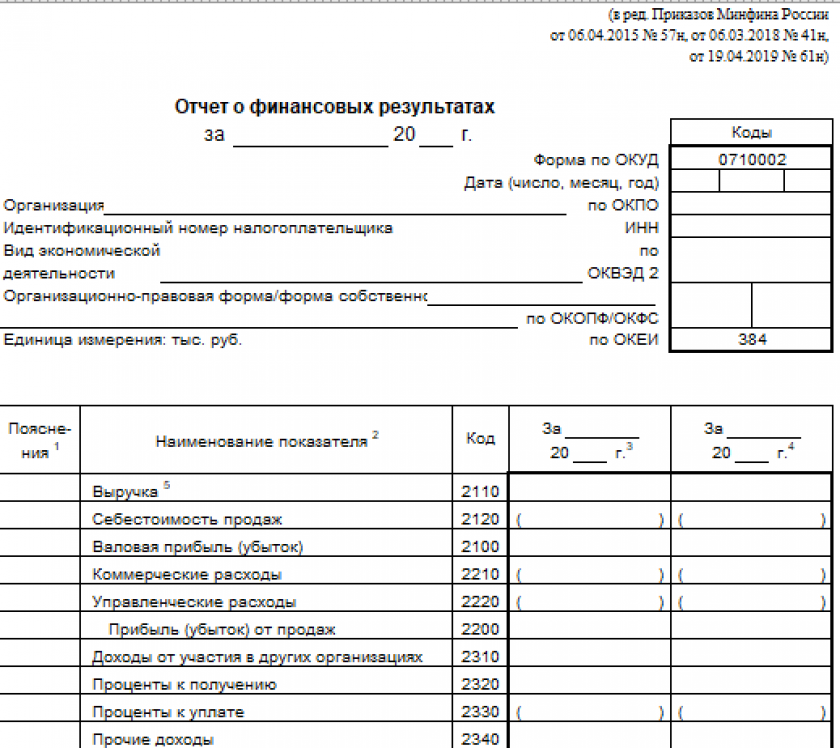

За 2025 г. его нужно будет сдавать (впервые!) по обновленной форме - образцу из Приказа Минфина № 157н от 04.10.2023. Это рекомендованный образец, который при необходимости разрешено дополнять, уточнять. Полная его версия (не упрощенная) выглядит так:

Данным приказом введены также образцы остальной бухотчетности и ФСБУ 4/2023. Введенный стандарт - регламент, которого следует придерживаться при определении состава и сведений, подлежащих раскрытию посредством бухотчетности. Простыми словами, заполняя тот же финотчет либо бухбаланс, нужно соблюдать требования нового ФСБУ.

Изменений в предложенном Минфином образце немного, и строки 2330 они не касаются. Самым заметным изменением является смена названия стр. 2300 нового отчета, что привело, по сути, к появлению нового показателя. Для сведения:

- Полный образец финотчета (0710002) представлен Приложением 4, а сокращенный (для упрощенной отчетности) - Приложением 9 к ФСБУ 4/2023.

- Расшифровка кодов строк (показателей) из бухотчетности, в т. ч. финансового отчета, приведена в Приложении 10 к 4/2023.

Как расшифровывается строка 2330 из новой формы финотчета

Строка 2330 и в предыдущей версии финотчета, и в его новой форме называется одинаково - «Проценты к уплате» (см. Прил. 10). С этим же названием она предусмотрена не только в полной, но и в упрощенной версии финотчета.

Строка «Проценты к уплате» (2330) из полной формы отчета 2025:

Строка «Проценты к уплате» из упрощенной версии отчета 2025:

Строка «Проценты к уплате» из упрощенной версии отчета 2025:

О каких процентах идет речь: состав стр. 2330

2330 строка в отчете о финансовых результатах - «процентные» расходы организации. Это суммы, которые организация выплачивает своим кредиторам, чтобы погасить имеющиеся перед ними обязательства. То есть начисленные проценты по полученным ей кредитам, займам.

Данные для этой строки берут из Дт 91-2 (Прочие расходы), причем указывают их в скобках (в полной и упрощенной версиях отчета). За отчетный период делают соответствующие бухгалтерские записи: Дт 91-2 Кт 66, 67.

Если быть точнее, то к данным процентам причисляют:

- Проценты, которые организация должна заплатить за пользование кредитами, займами, которые ей предоставили. Речь идет обо всех заемных обязательствах юрлица. Сюда также входят проценты, начисляемые по договору товарного либо коммерческого кредита, а также по особым формам кредитования - вексельному, облигационному займам. Под исключение подпадает лишь часть обозначенных обязательств, которую по правилам бухучета надлежит причислять к стоимости инвестиционного актива.

- Дисконт, который выплачивается по выпущенным облигациям, выданным векселям. Не входит сюда его часть, которая, согласно учетной политике, относится на расходы последующих периодов.

Краткий перечень «процентных» расходов юрлица, приведенный выше, основывается на двух ПБУ:

- ПБУ 10/99, именуемый «Расходы организации» (Приказ Минфина № 33н, послед. ред. от 06.04.2015);

- ПБУ 15/2008, именуемый «Учет расходов по займам, кредитам» (Приказ Минфина № 107н, послед. ред. от 06.04.2015).

Названными ПБУ следует руководствоваться при определении, признании «процентных» расходов в бухучете.

Как учитывать проценты по займам и кредитам при расчете налога на прибыль, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Особенности признания «процентных» расходов для целей строки 2330

Выделим основные моменты, исходя из требований ПБУ 15/2008 и ПБУ 10/99. Итак, траты по заемным обязательствам, которые связаны с уплатой процентов кредитору (заимодавцу), надлежит:

- признавать равномерно прочими расходами (кроме части, причисляемой к стоимости инвест. актива);

- раскрывать посредством бухотчетности за отчетный период, к которому они относятся;

- отображать в бухучете с участием Дт 91-2 (Проч. расходы), прописывать по стр. 2330 как совокупный дебетовый оборот за прошедший отчетный период.

Перечень минимальных сведений, которые подлежат раскрытию в бухотчетности, содержит ч. III ПБУ 15/2008. К ним, к примеру, относится величина обязательств, процентная сумма к уплате, сумма расходов, причисленных к прочим, и др.

Согласно ФСБУ 4/2023, финансовый отчет должен содержать сведения, касающиеся всех доходов и расходов организации за отчетный период. Это возможно при полном отображении имеющихся показателей, предусмотренных формой, в т. ч. итоговых. Данный подход к подготовке финотчета позволит сформировать реальное представление о финансовом результате деятельности организации, которая отчитывается.

Условный пример, какие расходы отображать по стр. 2330

Допустим, организации предоставили банковский кредит. За его использование на протяжении года банк начислил процент - 300 000 р. Это и есть проценты к уплате, которые организация должна погасить. Именно эту сумму следует отобразить по стр. 2330. Поскольку в финотчете показатели отображают в тысячах, то данную сумму записывают так: (300).

Итоги

Строка 2330 в образце финотчета, который Минфин предложил к применению с 2025 г. (Приказ № 157н от 04.10.2023), имеет прежнее название и назначение. Изменения 2025 года ее не коснулись. Строка 2330 есть в полной и упрощенной версиях финотчета, который нужно будет формировать и сдавать по итогам 2025 г. (т. е. по обновленной форме).

В данной строке указывают сведения о процентах, которые организация должна заплатить за пользование кредитами, займами. Это расходы организации, определяемые по ПБУ 10/99, ПБУ 15/2008 и причисляемые к прочим. В бухучете их отображают, используя Дт 91-2 (Проч. расходы).