Патент на грузоперевозки для ИП: общие положения

Патентная система налогообложения в Российской Федерации установлена главой 26.5 НК РФ. Ее могут по своему желанию использовать индивидуальные предприниматели. Преимущество системы в том, что она предусматривает уплату меньших по сравнению с некоторыми другими режимами платежей. Предприниматель, в соответствии со ст. 346.50 НК РФ, платит всего один налог по ставке 6%. НДФЛ (по доходу от предпринимательской деятельности на ПСН) и НДС при этом не уплачиваются.

На заметку! В настоящее время региональным законом ставка по патенту может быть уменьшена до 0%. Однако, в соответствии с п. 3 ст. 346.50 НК РФ эту льготу вправе применить ИП на патенте, впервые зарегистрированные и осуществляющие предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. В этом перечне грузоперевозок нет.

Патентная система применяется не ко всем видам деятельности. Список направлений работы, для которых ее можно использовать, установлен п. 2 ст. 346.43 НК РФ. Среди них есть оказание автотранспортных услуг по перевозке грузов автомобильным транспортом ИП, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг (пп. 10 п. 2).

Таким образом, работать по патенту могут и ИП, которые занимаются перевозкой грузов.

Правда, пп. 6 п. 6 ст. 346.43 НК РФ устанавливает в этом отношении одно важное ограничение. Согласно данной норме права, по патенту не могут работать предприниматели, которые занимаются оказанием услуг грузоперевозки и при этом имеют на праве собственности или по другим основаниям более 20 автотранспортных средств, предназначенных для оказания таких услуг. То есть при автопарке, который включает более 20 машин, придется использовать другой режим налогообложения.

Есть и ряд других ограничений, которые касаются не только перевозок, а любой предпринимательской деятельности. Первое касается средней численности наемных работников. Она не должна превышать 15 человек за налоговый период. При этом учитываются даже сотрудники, которые работают по гражданско-правовому договору на выполнение работ (оказание услуг). Второй момент касается дохода от реализации за прошлый год или дохода с начала текущего года, по всем видам предпринимательской деятельности на ПСН: он не должен превышать 60 млн руб.

В соответствии с п. 1, 2 ст. 346.45 и п. 1 ст. 346.46 НК РФ, ИП, планирующий осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором проживает, патент получает по месту постановки на учет в налоговом органе по месту жительства. При этом в своей деятельности ИП не ограничен территорией соответствующего региона. То есть он может перевозить грузы в том числе в других субъектах РФ. Единственный момент: договор перевозки должен быть заключен в субъекте РФ, в котором стоит на учете предприниматель.

Статья по теме: ПСН: страховые взносы 2026 Уменьшение патента на страховые взносы в 2026 году возможно сделать на основании уведомления. Но поскольку большинство налогов и взносов в 2026 году платятся в составе единого налогового платежа (ЕНП), у многих налогоплательщиков возникает ряд вопросов, как правильно снизить налоговое бремя. Рассмотрим ответ на этот вопрос более детально. ПодробнееКак ИП получить патент на грузоперевозки

Для получения патента индивидуальный предприниматель должен обратиться в налоговый орган, в котором вставал на учет. Разберем нюансы оформления документа и перехода на другую систему налогообложения.

Рекомендуем полезный материал от "КонсультантПлюс" о том, как перейти на ПСН или отказаться от нее. Если у вас еще нет доступа к системе, то вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Какие документы потребуются

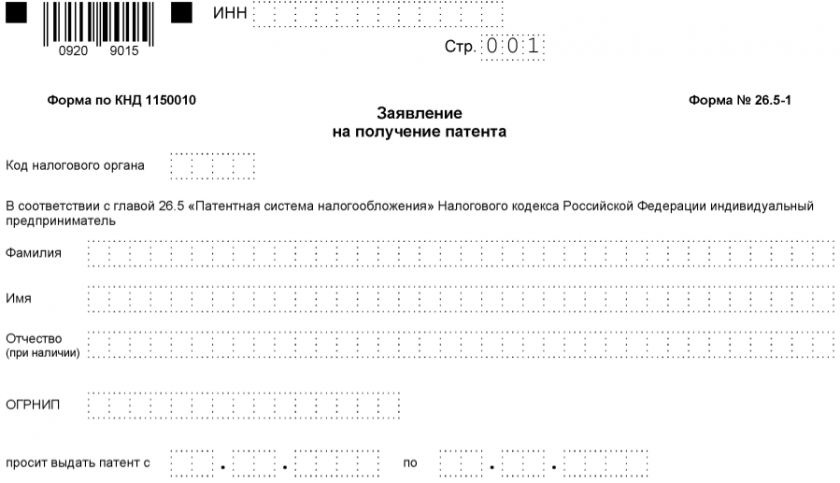

ИП для перехода на патентную систему налогообложения необходимо подать в налоговый орган один документ: заявление на получение патента по форме 26.5-1, утвержденной приказом ФНС РФ от 09.12.2020 № КЧ-7-3/891@.

Как составить заявление на патент на грузоперевозки для ИП — образец

Заявление о переходе на патентную систему составляется на бланке, установленном приказом ФНС от 09.12.2020 № КЧ-7-3/891@. Оно заполняется печатными буквами черной, синей или фиолетовой ручкой или с использованием компьютера. В документе в том числе необходимо указать следующую информацию:

- ИНН индивидуального предпринимателя;

- код налогового органа;

- Ф. И. О.;

- ОГРНИП;

- срок действия патента;

- вид предпринимательской деятельности для ПСН, установленный законом субъекта РФ;

- среднюю численность работников (или "0", если их нет);

- сведения о месте осуществления деятельности ИП;

- сведения об объектах (ТС), используемых в ходе предпринимательской деятельности (то есть при грузоперевозках).

Также, в заявлении в том числе указывается контактный телефон предпринимателя. Первая страница документа, на которой ИП сообщает свои персональные данные, должна содержать его подпись, и дату подачи заявления.

Срок действия патента, который указывается в заявлении, может составлять от 1 до 12 месяцев в пределах календарного года. Его продолжительность определяет сам индивидуальный предприниматель на свое усмотрение.

Мы подготовили бланк и готовый заполненный образец заявления на получение патента:

Бланк по теме: Заявление на получение патента для ИП на 2026 год

Заявление на получение патента для ИП на 2026 год

Куда подать заявление

Заявление направляется в налоговый орган по месту жительства индивидуального предпринимателя. Направить его можно двумя способами. Первый из них — "по старинке". Он подразумевает посещение инспекции ФНС и передачу заявления на бумажном носителе (или его пересылку почтой).

Второй способ: через портал ФНС с использованием «Личного кабинета индивидуального предпринимателя». Чтобы использовать его, понадобится:

- Зайти в личный кабинет ИП.

- На главной странице открыть меню (три полоски в круге, в правом верхнем углу экрана).

- Слева выбрать «Смена системы налогообложения».

- Найти на экране применяемые системы налогообложения, выбрать пункт ПСН и подать заявление через подраздел «Заявление на получение патента».

- Заполнить заявление.

- Подписать документ электронной подписью и отправить его.

Обратите внимание: для использования данного способа ИП необходимо иметь оформленную в установленном порядке усиленную квалифицированную электронную подпись. Бумажный документ при подобной отправке вообще не составляется.

Стоимость патента на грузоперевозки для ИП: как рассчитать

В соответствии со ст. 346.48 НК РФ, налоговая база при использовании патентной системы налогообложения определяется, как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, устанавливаемого на календарный год законом субъекта РФ. То есть стоимость патента будет равна 6% от данной цифры.

Однако, региональным законом может быть установлено, что налоговая база по ПСН:

- умножается на коэффициент-дефлятор, установленный на соответствующий год. В итоге база для расчета налога на ПСН (патента) будет выше. Коэффициент-дефлятор ПСН на 2025 год (1,253) установлен приказом Минэка РФ от 17.10.2024 № 645;

- умножается на коэффициент 0,9 и иной, то есть в итоге на понижающий коэффициент.

Пример расчета стоимости патента на грузоперевозки в 2026 году

Разберем расчет стоимости патента на реальном примере. Допустим, мы — ИП из г. Твери, из Тверской области, который хочет 12 месяцев работать по патентной системе налогообложения.

Размер потенциального дохода от грузоперевозок в регионе определяет Закон Тверской области от 29.11.2012 №110-ЗО «О патентной системе налогообложения в Тверской области» (в ред. от 28.11.2024). Согласно данному нормативному акту, на 1 тонну грузоподъемности ТС он составляет 45 000 руб. как минимум.

Налоговая ставка в соответствии со ст. 346.50 НК РФ составляет 6%.

То есть для автомобиля с грузоподъемностью в 3 т стоимость патента составит:

45 000 руб. (за 1 тонну) х 3 тонны х Коэффициент-дефлятор на 2026 г. (1,253) * 6% / 100% = 10 149 руб.

Стоимость патента округляется по правилам п. 6 ст. 52 НК РФ.

Таким образом, стоимость годового патента в Тверской области (в г. Твери) составит 10 149 руб.

Эту сумму подтверждает и онлайн-калькулятор от ФНС:

Обратите внимание: в других регионах сумма будет отличаться (например, в Магнитогорске стоимость патента по грузоперевозкам на авто с грузоподьемностью 3 т составляет 1 800 руб., а в Рязани - 9 000 руб.). Это зависит как от регионального размера потенциально возможного дохода на ПСН по грузоперевозкам (налоговой базы), так и от применения (неприменения) в субъекте РФ коэффициента-дефлятора, понижающего коэффициента.

Если не получается рассчитать стоимость патента самостоятельно, то это можно сделать с помощью калькулятора, который предлагает сайт ФНС.

Итоги

ИП вправе перейти на патент. Как это сделать в 2026 году и как рассчитать стоимость патента, рассказано выше в материале.