Форма ЗП-культура в 2026 году: инструкция по заполнению

Кто должен сдавать форму ЗП-культура

Статья по теме: Как по ИНН узнать формы отчетности для подачи в Росстат За непредоставление или несвоевременное предоставление отчетности либо предоставление недостоверных данных в Росстат хозяйствующим субъектам грозят крупные штрафы (максимум до 150 000 руб., ст. 13.19 КоАП РФ). Поэтому они должны сдавать статотчеты в полном объеме и в установленные законом сроки. Федеральная служба государственной статистики информирует организации и ИП об обязательном предоставлении статической отчетности посредством публикации данной информации на сайте Росстата. Также, налогоплательщикам необходимо самостоятельно уточнять на сайте Росстата сведения о том, какую отчетность надо сдавать. Для этого им достаточно указать ИНН, ОКПО или ОГРН (для юрлиц)/ОГРНИП (для ИП). ПодробнееПредоставлять сведения обязаны государственные и муниципальные учреждения культуры, которые занимаются:

- производством, распространением и (или) демонстрацией кино- и видеофильмов, телепрограмм (код по ОКВЭД2 59.11, 59.11.1, 59.11.9, 59.13, 59.14);

- радио- и телевещанием (60, 60.1, 60.10, 60.2, 60.20);

- организацией развлекательных мероприятий в сфере искусства (90, 90.0, 90.01, 90.02);

- художественным и музыкальным творчеством (90.03, 90.03.1, 90.03.2, 90.03.9);

- охраной исторических и культурных памятников и зданий (91.03);

-

деятельностью зрелищно-развлекательной, не включенной в другие группировки (93.29.9).

Сдавать отчет должны:

- клубы, дворцы и дома культуры, дома народного творчества (90.04.3);

- архивы и библиотеки (91.01);

- музеи (91.02);

- зоопарки (91.04.1);

- школы танцев, танцплощадки, дискотеки (93.29.2);

- парки культуры и отдыха, тематические парки (93.21);

- концертные залы, оперные здания, театры, мюзик-холлы (90.04.1);

-

многоцелевые центры и аналогичные заведения, где преобладает культурное обслуживание (90.04.2).

Форму ЗП-культура для обособленных подразделений оформляют отдельно по каждому, кроме ОП, которые ведут деятельность за рубежом. В этом случае также представляются сведения по головной организации без данных по этим обособленным подразделениям.

В 2025 году отчет предоставить нужно в отделение статистики по месту фактической деятельности учреждения или его ОП, а также органу управления, который является учредителем. Учреждение культуры должно сдать отчет за период с начала года, когда произошла реорганизация данного юрлица, включая данные реорганизованного юридического лица.

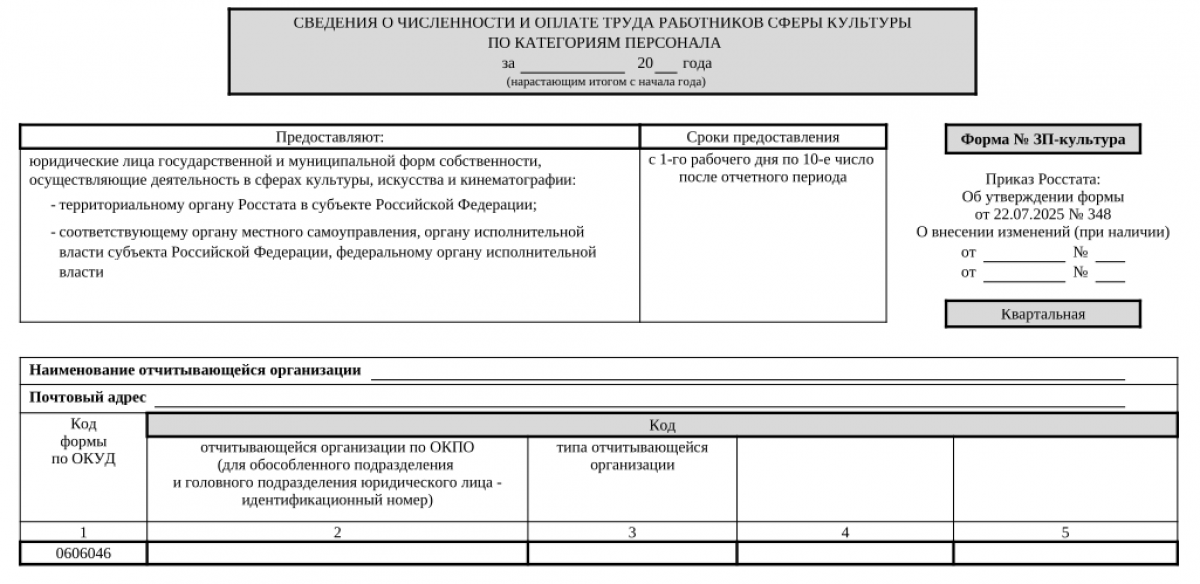

Инструкцию по заполнению формы ЗП-культура и ее бланк утвердил Росстат. Начиная с отчета за 1-й квартал 2026 года применяются бланк формы и указания по ее заполнению, введенные приказом от 22.07.2025 № 348 (ред. от 02.02.2026).

Скачать обновленную форму ЗП-культура можно по ссылке в начале данной статьи.

Срок сдачи формы ЗП-культура

Отчет представляют 1 раз в квартал с 1-го рабочего дня по 10-е число месяца, который следует за отчетным периодом.

Какие штрафы предусмотрены за непредставление и несвоевременное представление отчетности в органы статистики, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Если показателей для заполнения отчета нет, то нужно сдать нулевую форму. В этом случае заполняется только титульный лист + реквизиты в конце (дата, подпись и др.). В остальных разделах не указывают ни нулей, ни прочерков.

Как заполнить форму ЗП-культура

В адресном разделе отчета указывают полное и сокращенное название учреждения в скобках. В отчете, который сдают ОП, название самого подразделения и название юрлица, которому оно принадлежит.

Почтовый адрес (с индексом) должен совпадать с указанным в ЕГРЮЛ. Если он отличается от места фактической деятельности, то указывают адрес места деятельности. ОП вносят свой почтовый адрес и индекс.

Кодовая часть содержит код учреждения по ОКПО, если обособленных подразделений у него нет, или идентификационный номер головной структуры и ИН ОП.

Код типа учреждения в 3-й графе выбирают из перечня, который приводится в Инструкции по заполнению формы ЗП-культура:

Согласно Инструкции, в отчете отражают следующие сведения:

Согласно Инструкции, в отчете отражают следующие сведения:

- среднюю численность штатных сотрудников и внешних совместителей;

- заработок, начисленный штатному составу и внешним совместителям;

- размер заработной платы в разрезе источников поступления средств.

Данные приводят отдельно по каждой категории персонала.

Как отразить сведения о численности

В графе 1 содержится информация о среднесписочной или средней численности сотрудников за отчетный период.

Среднесписочную численность рассчитывают каждый день с учетом списочной численности.

Среднесписочную численность работников за период с начала года определяют также, как и по форме П-4. Это делается путем суммирования среднесписочной численности сотрудников за все месяцы, истекшие за период с начала года, и деления полученной суммы на количество месяцев за период с начала года.

Среднесписочная численность работников за месяц = (Суммирование списочной численности работников за каждый день месяца, с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные) / Количество календарных дней месяца.

Сотрудников списочного состава за каждый день отчетного периода разделяют по категориям, суммируют начисленный по этим категориям заработок за данный период и выводят среднесписочную численность по каждой категории. Это позволяет отследить переход сотрудника из одной категории в другую во время отчетного периода (в частности, если работник полгода работал, как специалист, а последующие 6 месяцев — как руководитель структурного подразделения).

При этом при расчете среднесписочной численности внутренних совместителей (или работающих по внутреннему совмещению) в данный отчет не включают.

Численность сотрудников списочного состава в выходной или праздничный (нерабочий) день считают равной списочной численности за предыдущий рабочий день, в том числе, если выходных или праздничных дней больше двух подряд.

Списочную численность за каждый день определяют согласно табелю учета рабочего времени.

Не отражаются в списочной численности:

- внешние совместители;

- лица, работающие по ГПД (кроме штатных работников, выполняющих работу по договорам ГПХ на выполнение работ, оказание услуг в той же организации);

- обучающиеся с отрывом от производства по направлению работодателя, получающие стипендию за счет средств этих учреждений;

- сотрудники по ученическому договору на профобучение (с выплатой стипендии в период ученичества);

- военнослужащие во время выполнения обязанностей военной службы;

-

переведенные на работу в другое учреждение, если за ними не сохраняется зарплата;

-

направленные на работу зарубежом;

-

подавшие заявление об увольнении и прекратившие работу до завершения срока предупреждения или прекратившие работу без предупреждения администрации — их исключают из списочной численности с 1-го дня невыхода на работу.

В среднесписочную численность не входят сотрудники, которые:

- находятся в декрете или «детском» отпуске;

- пребывают в отпусках в связи с усыновлением новорожденного ребенка непосредственно из роддома;

- оформили дополнительный отпуск за свой счет в связи с обучением (отпуск без оплаты - при поступлении) в образовательном учреждении.

Лиц, занятых неполное рабочее время, учитывают соответственно отработанному времени. Сотрудников, которым установлен сокращенный рабочий день или работающим неполный день по инициативе работодателя, считают целой единицей.

В учреждениях, проработавших неполный месяц, для подсчета среднесписочного количества значение списочного состава делят на количество календарных дней этого месяца.

Количество внешних совместителей считают пропорционально времени, которое они отработали. За период с начала года их количество определяют следующим образом: их общую среднюю численность за все прошедшие с начала года месяцы делят на количество месяцев отчетного периода.

Как отразить сведения о заработке

Согласно Инструкции по заполнению формы ЗП-культура, здесь отражают все начисленные сотрудникам суммы, в том числе:

- оплату за работу в сложных климатических условиях — на Крайнем Севере РФ и приравненных к нему районах;

- единовременные бюджетные гранты;

- оплату проживания, компенсацию коммунальных услуг;

- возмещение расходов на коммунальные услуги и проживание.

Сведения в графах 3-5 отражают в целом по списочному составу и отдельно по внутренним и внешним совместителям. В графах 6, 9 и 8, 11 начисленную зарплату отражают по источникам поступления средств: из бюджета, от приносящей доход деятельности и прочих источников. Не учитывают здесь:

- оплату больничных за счет СФР и работодателя;

- оплату лечения в санаториях и на курортах;

- страховые выплаты при несчастных случаях.

По внутренним совместителям в 3-й графе показывают заработок в целом, а в 4-й графе – выплаты за совместительство. Если сотрудник по основной работе принадлежит к одной категории, а как совместитель - к другой, то он должен быть отражен один раз: по той категории, к которой относится его основная работа.

Пример: библиотекарь по внутреннему совместительству работает на должности из категории "прочие работники". Тогда такого работника отражают, как единицу, по стр. 06 графы 1. В графе 3 указывается его суммарная зарплата, как библиотекаря и как прочего работника, а в гр. 4 — только оплата труда прочего работника.

Так же учитывают и сотрудников, заключивших с работодателем гражданско-правовой договор. Суммы по ГПД отражают в 4-й графе.

Лиц, с которыми заключены только (!) договоры ГПХ, в отчет не включают. Кроме того, в графе 5 не учитываются суммы вознаграждений по ГПД, выплаченные данной организацией внешним совместителям.

Важно! Данные формы ЗП-культура должны совпадать с данными формы П-4 за соответствующий период, если ее также нужно сдавать.

Как отразить данные по персоналу

По категориям сотрудников распределяют в соответствии со справочником ЕКС, утвержденным приказом № 251н от 30 марта 2011 года. Сведения отражают по персоналу в целом и отдельно по каждой категории. При заполнении формы необходимо учитывать ряд особенностей:

- В строке 06 отражают общее количество педагогов, научного персонала и врачей учреждения (кроме зубных).

- В строках 07 и 08 выделяют научных работников и научных сотрудников. К первым относятся работники, которые занимаются научно-исследовательской работой, а ко вторым – которые осуществляют научное руководство, то есть работают в качестве ответственного исполнителя или совместно с научным руководителем.

- В 10-й строке из 06 строки выделяют общее количество врачей (кроме зубных), в 11-й строке отражают число среднего медперсонала, включая зубных врачей, а в 12-й – младший медперсонал.

Кроме того, данные по строкам 10-12 указывают только в том случае, если эти лица являются штатными сотрудниками.

Итоги

Таким образом, в статформе ЗП-культура государственные и муниципальные учреждения отражают сведения о численности каждой категории сотрудников и их доходах.