Кто сдает персонифицированные сведения в 2026 году

Форму (КНД 1151162) сдают ежемесячно в ИФНС все страхователи (плательщики взносов). То есть те, кто производит физлицам выплаты, облагаемые взносами. К плательщикам причисляют:

- организации (включая зарубежные, работающие в России и их обособленные подразделения);

- физлица со статусом ИП;

- физлица (не ИП), заключившие трудовое соглашение с нанятым работником;

- частнопрактикующие лица (адвокаты, нотариусы, проч.);

- главы крестьянского (фермерского) хозяйства.

Это и есть, по сути, исчерпывающий перечень тех, кто подает персонифицированные сведения и с 2025 года.

Под освобождение подпадают юрлица, ИП на АУСН. Они не представляют персонифицированные сведения по физлицам. Основание – п. 2 ст. 18 из ФЗ № 17 от 25.02.2022!

Если ИП работает без работников, и ни с кем ГПД не заключал, то ему сдавать отчет не нужно. Объясняется это просто: у ИП нет работников и исполнителей по ГПД. Соответственно, нет и застрахованных. Представлять сведения ему попросту не о ком.

И еще один момент. Как известно, ГПД можно заключать с самозанятым лицом. Такой работник-исполнитель в отчет тоже не включается.

Что делать, если в Персонифицированных сведениях допущена ошибка? Ответ на это вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Где скачать бланк персонифицированных сведений

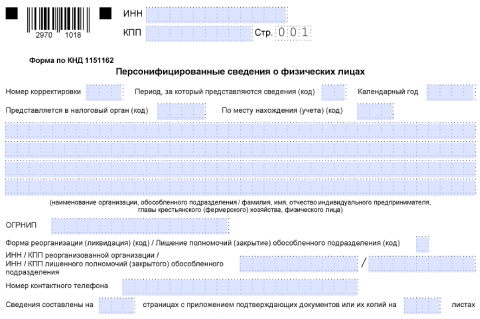

Форма (КНД 1151162), по которой представляют сведения по физлицам, введена приказом ФНС № ЕД-7-11/878@ от 29.09.2022 (в ред. от 13.09.2024):

Скачать бланк

Скачать бланкБланк состоит из титула и блока с персонифицированными данными физлиц. В отличие от формы СЗВ-М, которую он заменяет, в нем:

Бланк по теме: Персонифицированные сведения о физических лицах в 2026 году

Персонифицированные сведения о физических лицах в 2026 году

- при внесении данных о работниках на каждого из них заполняют отдельный блок;

- указывают больше информации о каждом застрахованном лице – Ф. И. О., ИНН из 12 цифр, СНИЛС из 11 цифр, а также сумму всех начисленных месячных выплат.

Если работнику ничего не начисляли, его данные вносят в бланк все равно. В строке, где записывается сумма всех начисленных выплат (070), в этом случае указывают "0" (п. 1.14 Порядка заполнения).

Это свидетельствует о том, что отчет не бывает нулевым. Он заполняется при наличии и отсутствии начислений по физлицам, которые имеют статус застрахованного лица.

Отчет нужно сдать в электронном виде, если штат персонала больше 10 чел. При штате до 10 чел. (включительно!) страхователю предоставляется выбор: сдать его можно в электронном виде либо на бумаге!

Кого включать в персонифицированные сведения

Перед тем как дать ответ на вопрос, кто сдает персонифицированные сведения в 2025 году, отметим, что отчет заполнять нужно по всем нанятым работникам, с которым заключен:

- трудовой договор либо ГПД на выполнение работ (оказание услуг);

- договор авторского заказа либо об отчуждении исключительного права;

- лицензионный договор о праве использования результатов интеллектуальной деятельности.

Это ключевой критерий, по которому решается вопрос, вносить данные по конкретному лицу либо нет. Факт наличия (отсутствия) выплат (зарплаты) здесь роли не играет.

Так, к примеру, под эту норму не попадает договор купли-продажи, заключенный с физлицом. Персонифицированные данные по нему не сдают, т. к. физлицо застрахованным здесь не является, а с полученных им выплат по такому договору взносы не платят.

Сроки и особенности сдачи персонифицированных сведений

Последний срок сдачи персонифицированных данных – 25-е число (каждого месяца!). Сдавать отчет нужно именно до этого числа после закончившегося месяца. Если 25-е приходится на выходной, праздник, его переносят на первый же рабочий день.

Статья по теме: Персонифицированные сведения о физических лицах: вид отчетности в 2026 году Персонифицированные сведения о физических лицах - отчет, который сдают все работодатели. Еще 2 года назад он пришел на смену форме СЗВ-М. Его нужно сдавать не в СФР, а в ФНС. Что это за форма, как ее заполнить и представить в ИФНС? ПодробнееОднако, согласно разъяснениям ФНС, Персонифицированные сведения можно не подавать за третий месяц каждого квартала (то есть за март, июнь, сентябрь и декабрь 2026 г.), если вы представили форму РСВ за период, включающий этот месяц (то есть за I квартал, полугодие, 9 месяцев, год соответственно).

ИП, физлица (не ИП) предоставляют отчет по месту своего жительства, а юрлица – своего нахождения либо нахождения обособленных подразделений. Речь идет о тех подразделениях, у которых есть свой счет и которые производят выплаты работникам.

Способы представления: лично, почтой, через уполномоченного представителя, посредством ТКС (с подписанием ЭП), через личный кабинет ИП на сайте ФНС, в 1С.

Сдавать ли персонифицированные сведения, если нет начислений

Если вопрос о том, кто должен сдавать персонифицированные сведения, можно закрыть, то по застрахованным лицам необходимо добавить еще следующее:

- Из сказанного выше следует, что начислений может и не быть. Но данные застрахованных лиц, несмотря на это, все равно должны быть в отчете. Это стандартная ситуация, которая, как показывает практика, наблюдается чаще всего.

- Не совсем типичной является ситуация, при которой у юрлица есть только один работник – директор (он же единственный учредитель). Тогда в отчете нужно указывать его данные. Если ему ничего не начисляли, то в стр. 070 (выплаты) проставляют, как и в общем случае, ноль.

Для сведения: несмотря на то что отдельные санкции именно за несдачу этого отчета, прямо не установлены, игнорировать сроки и необходимость его сдачи не следует. Оштрафовать могут по общим основаниям, например:

- по п. 1 ст. 126 НК штрафуют на 200 р. за несдачу каждого документа;

- по ст. 15.6 КоАП штрафуют должностных лиц (на 300–500 р.) за нарушение сроков, предоставление не всех либо искаженных данных, а также за отказ от предоставления документов для осуществления контроля ИФНС.

Итоги

С января 2023 г. форма СЗВ-М упразднена. Вместо нее подают Персонифицированные сведения о физлицах (КНД 1151162). Их заполняют на каждое застрахованное лицо, причем вне зависимости от того, начисляли ли ему в отчетном месяце что-то либо нет.

Все наниматели, которые начисляют выплаты физлицам, облагаемые взносами, должны предоставлять сведения по форме КНД 1151162 до 25-го числа. Под исключение попадают только юрлица и ИП на АУСН, а также ИП без работников, самозанятые, с которым заключен ГПД.