Особенности заполнения персонифицированных сведений о ФЛ

Бланк по теме: Персонифицированные сведения о физических лицах в 2026 году

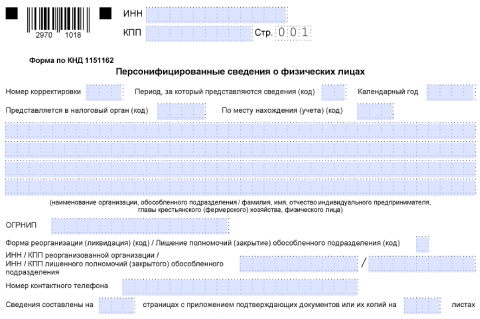

Персонифицированные сведения о физических лицах в 2026 году

Чтобы изначально преодолеть трудности с заполнением нового отчета, приведем некоторые важные моменты, чтобы разобраться, а нужно ли вообще в какой-то ситуации сдавать корректирующий отчет персонифицированных сведений.

1. Персонифицированный отчет подается не в СФР, а в ИФНС. Старая форма СЗВ-М за декабрь 2022 года до 16 января 2023 года должна быть предоставлена в новый фонд СФР, в который вошли прежние ПФР и ФСС.

2. Индивидуальные предприниматели могут не сдавать очередные персонифицированные сведения, если у них нет работающих по трудовым или гражданско-правовым договорам и в отчетном месяце новые договоры не заключались.

3. Если с некоторыми работниками заключены договоры ГПХ, то по ним должна присутствовать информация в персонифицированных сведениях, даже если в отчетном месяце они не получали выплат.

Как заполнить форму персонифицированных сведений по физлицу, в отношении которого не было выплат, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

4. Не нужно указывать в персонифицированных сведениях самозанятых работников, с которыми заключены договоры ГПХ.

5. На бумажном носителе или в электронном виде можно подавать сведения, если количество физлиц, получающих выплаты, не больше 10 человек. Иначе отчет подается только в электронном виде.

6. Если у организации есть обособленное подразделение, имеющее наемных работников, то оно подает отдельный отчет «Персонифицированные сведения» по месту своего расположения и по своему КПП.

7. Поскольку персонифицированные сведения дублируют часть сведений из ежеквартального отчета РСВ, ФНС своими письмами № БС-4-11/3700 от 28.03.23 и БС-4-11/3915 от 03.04.23 пояснила, что можно не сдавать Персонифицированные сведения за каждый 3-й месяц квартала, то есть за март, июнь, октябрь, декабрь.

Как правильно составить корректировку персонифицированных сведений в 2024 году

Статья по теме: Штраф за персонифицированные сведения о физических лицах в 2026 году Что может повлечь штраф за персонифицированные сведения о физических лицах и какие размеры штрафов могут быть? Ответы на эти и другие вопросы рассмотрим в материале далее. ПодробнееЕсли все-таки необходима корректировка персонифицированных сведений, нужно учитывать следующие установленные ФНС правила.

Во-первых, подавать корректирующий отчет по персонифицированным сведениям надо до срока подачи РСВ, то есть до 25-го числа месяца, следующего за отчетным кварталом, поскольку в РСВ уже будут отражены все изменения данных. Например, исправления за апрель подаются до 25 июля, когда должен быть предоставлен РСВ за II квартал.

Во-вторых, в корректировке должны присутствовать только сведения о физлицах, по которым были внесены изменения или исправлены ошибки.

В-третьих, корректировки персонифицированных сведений нумеруются как обычно – от 1 по порядку, считая, что первоначальный отчет подается с признаком «0».

В-четвертых, для изменений сведений о физическом лице, которые указываются по строкам 020–060 раздела «Сведения», используется признак аннулирования по строке 010, за которой повторяются ошибочно указанные в первоначальном отчете сведения с нулевой суммой, а затем добавляется второй блок по тому же сотруднику без указания признака в строке 010 с правильными сведениями и суммой дохода за месяц корректировки.

Рассмотрим варианты корректировок персонифицированных сведений на нескольких распространенных в учете зарплаты и кадров примерах.

Вариант 1

Сотрудник в последний день мая написал заявление на 3 дня отпуска без сохранения заработной платы. Начисления за данный месяц ему ошибочно произвели в полной сумме и ее же указали в персонифицированных сведениях за май 2024 года (также, как на примере по прошлому году):

Необходимо направить корректирующий отчет о персональных сведениях с изменением суммы начисления по одному сотруднику. Сначала отметим отпуск без содержания в учете:

Необходимо направить корректирующий отчет о персональных сведениях с изменением суммы начисления по одному сотруднику. Сначала отметим отпуск без содержания в учете:

Переначисление зарплаты за май 2024 г. будет теперь выглядеть таким образом:

Переначисление зарплаты за май 2024 г. будет теперь выглядеть таким образом:

Создаем корректировку персонифицированных сведений за май 2024 года.

Создаем корректировку персонифицированных сведений за май 2024 года.

Первоначальный отчет с ошибочными сведениями по Лукиной содержал следующие записи:

Первоначальный отчет с ошибочными сведениями по Лукиной содержал следующие записи:

После начисления правильной зарплаты и создания корректировки 1 персонифицированных сведений за май получим следующие титульный лист и раздел сведений:

После начисления правильной зарплаты и создания корректировки 1 персонифицированных сведений за май получим следующие титульный лист и раздел сведений:

В сведениях корректировки 1 уже содержатся только записи по сотруднику с изменениями суммы. В строке 070 указывается вся сумма дохода по корректирующему отчету.

В сведениях корректировки 1 уже содержатся только записи по сотруднику с изменениями суммы. В строке 070 указывается вся сумма дохода по корректирующему отчету.

Вариант 2

Сотруднику ошибочно не был указан ИНН. Фактически бухгалтер вряд ли будет подавать корректировку по такому поводу, но рассмотрим его для наглядного составления корректировки сведений о физлице. Запись по сотруднику в первоначальном отчете была такой:

Составим в мае корректировку 2, куда подтянутся исправленные сведения о физическом лице.

Составим в мае корректировку 2, куда подтянутся исправленные сведения о физическом лице.

Корректировка 2 существенно отличается от корректировки 1. Теперь в ней присутствуют 2 записи по одному и тому же сотруднику. В первой видим, что появился признак аннулирования сведений о физическом лице по строке 010, то есть ошибочные сведения по строкам 020–060 в данных ИФНС аннулируются. Сумма в данном случае ставится нулевая, так как не она подлежит аннулированию, а только информация по строкам 020–060.

Корректировка 2 существенно отличается от корректировки 1. Теперь в ней присутствуют 2 записи по одному и тому же сотруднику. В первой видим, что появился признак аннулирования сведений о физическом лице по строке 010, то есть ошибочные сведения по строкам 020–060 в данных ИФНС аннулируются. Сумма в данном случае ставится нулевая, так как не она подлежит аннулированию, а только информация по строкам 020–060.

Вторая запись содержит верную информацию по физлицу, в том числе и сумму дохода.

Вариант 3

Предположим, две ранее описанные корректировки не формировали, а сделали одну общую корректировку на два события из Варианта 1 и Варианта 2. В отчете появятся 3 записи: с новой суммой по Лукиной (Вариант 1) и двумя записями по Ковалькову, как в Варианте 2. Общая сумма по строке 070 указана по доходам обоих сотрудников: Ковальков 35 000 + Лукина 28 500 = 63 500.

Вариант 4

Сотрудник уволился 28 апреля, но ошибочно попал в начисление мая. Ситуация довольно редкая, но возможная. Получим следующие документы и корректирующий отчет персонифицированных сведений за май 2024 года:

Сотрудник Петров, который был ранее под номером 8, исключен из ведомости (см. Вариант 1), изменилась общая сумма начислений. Тогда корректировка персонифицированных сведений о физических лицах в учете будет иметь следующую информацию:

Сотрудник Петров, который был ранее под номером 8, исключен из ведомости (см. Вариант 1), изменилась общая сумма начислений. Тогда корректировка персонифицированных сведений о физических лицах в учете будет иметь следующую информацию:

То есть по уволенному до отчетного месяца сотруднику проставляется признак аннулирования сведений по строке 010 и нулевая сумма.

То есть по уволенному до отчетного месяца сотруднику проставляется признак аннулирования сведений по строке 010 и нулевая сумма.

Вариант 5

Сотрудник Семенова М. А. принята на работу в конце мая, но по оплошности бухгалтера в первоначальные сведения не попала. Придется составить следующие документы:

Ведомость за май снова изменится:

Ведомость за май снова изменится:

И получим очередной вариант корректировки персонифицированных сведений:

И получим очередной вариант корректировки персонифицированных сведений:

По строке 070 указывается только общий доход сотрудников, по которым представлены изменения, а не итоговая сумма по ведомости.

По строке 070 указывается только общий доход сотрудников, по которым представлены изменения, а не итоговая сумма по ведомости.

Еще несколько слов об ошибках при заполнении персонифицированных сведений

По итогам 1-го квартала налоговые органы выявили ряд частых ошибок, которые присутствуют в персонифицированных сведениях:

- Строка 070 первоначальных сведений не может быть отрицательной. Если по какому-либо сотруднику произошло уменьшение дохода, в такой ситуации необходимо сдать корректирующий отчет персональных сведений.

- В строке 020 ИНН должно быть не менее 12 символов, которые соответствуют ИНН физлица, и не могут присутствовать нечисловые символы.

- Если сотрудник увольнялся и вновь был принят на работу в отчетном месяце, по нему должен быть заполнен один раздел в сведениях.

- При изменениях только в сумме дохода сотрудника признак аннулирования по строке 010 не указывается. Он проставляется только при изменении сведений о физическом лице по строкам 020–060.

Новые отчеты без новых трудностей

В 2024 году бухгалтерам и финансовым работникам пришлось изучить множество новых документов и методик по заполнению изменившихся отчетных форм. Новая отчетность преследует цель упрощения отчетного портфеля и расчетов с налоговыми органами и фондом. Со временем выявят основные ошибки, отредактируют протоколы формирования и приема документов, и, возможно, необходимости в корректировках персонифицированных сведений станет гораздо меньше. Но на нашем сайте вы всегда сможете найти помощь и подсказки для сложных ситуаций и с легкостью преодолеете все трудности отчетных периодов.