Варианты использования переплаты по НК: что лучше

Согласно НК, плательщик имеет право распоряжаться «переплаченными» суммами. Для него доступны варианты: возврат, зачет остатков. Но возврат денег не всегда целесообразен, особенно если подходит срок погашения каких-то платежей. Если средств на момент уплаты не хватит, то образуется недоимка¸ на которую налоговая начислит пеню.

Отслеживать баланс ЕНС, состояние счета можно через личный кабинет налогоплательщика на портале ФНС.

Можно запросить у ИФНС справку о состоянии счета (дистанционно, т. е. через личный кабинет либо при личном посещении налоговой). Ее предоставят за 5 раб. дней с суммой на момент формирования документа!

Если плательщик ничего не будет делать с переплатой, то она попросту уйдет на уплату ближайших по сроку платежей. Если же он хочет за счет переплаты погасить конкретные платежи, то ему следует руководствоваться нормами ст. 78 НК.

Зачет переплаты по НК: когда использовать и как, нюансы

Статья 78 НК содержит правила зачета переплаты (положительного сальдо), оговаривает, что будет зачтено на ЕНС. Статья допускает зачет оставшихся денег в счет:

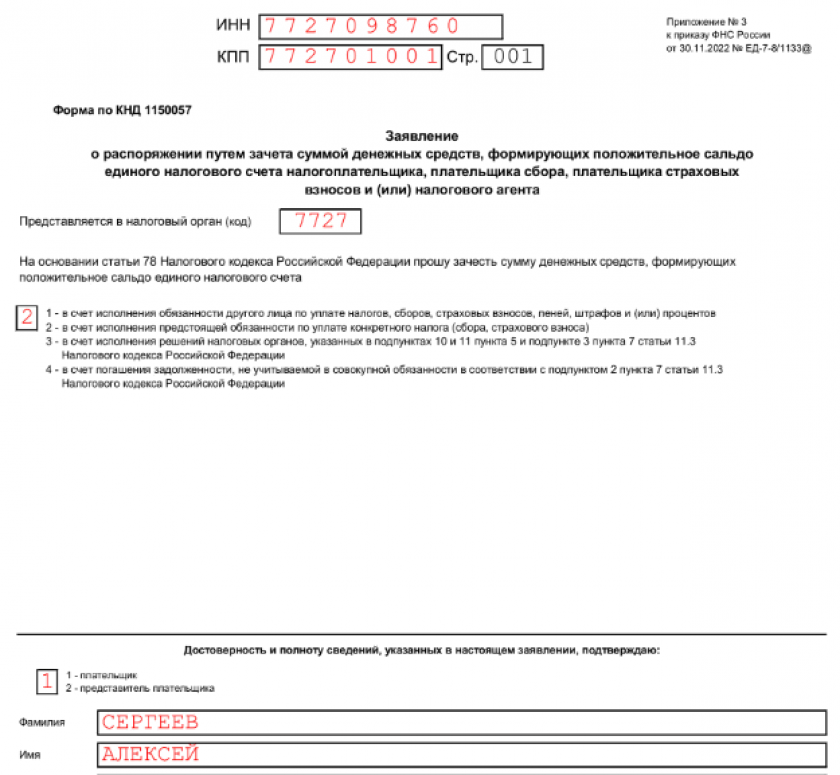

- конкретного платежа (налога, взноса, сбора);

- исполнения соответствующих (санкционных) решений ИФНС и погашения определенных долгов (не из совокупной обязанности);

- общеобязательных платежей, а также пеней, штрафов, процентов другого лица.

Зачет переплаты целесообразен в случае, если нет текущих платежей!

Таким образом, если плательщик перечислил на ЕНС больше денег, чем требуется для уплаты налога или взноса, на счету после оплаты останутся «лишние» деньги. Они образуют положительное сальдо, которым он может распоряжаться на свое усмотрение. Плательщик может направить остаток денег на конкретный платеж (свой либо другого человека), погасить требования ИФНС, долги. Что бы он ни решил, ему в любом случае нужно подать заявление по типовой форме в ИФНС.

Обращаем внимание. Переплата может образоваться и по иным причинам. Например, если ИФНС ошибочно взыскала деньги, а потом их вернула. Еще одна нередкая ситуация: сумма налога снизилась после сдачи корректировочной отчетности. Плательщик вправе распоряжаться такими остатками на общих основаниях, общим порядком!

Если переплаты окажется недостаточно для того, чтобы, например, она была зачтена в ЕНП для погашения долга, то зачет будет частичным. При отрицательном сальдо ничего не зачтут, а заявителю отправят сообщение по форме (КНД 1165068) об отказе с указанием причинны.

Как вернуть на ЕНС зачтенные (зарезервированные) налоговым органом суммы путем подачи заявления об отмене зачета, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Заявление о зачете: какой бланк использовать, куда и когда подавать, нюансы

Бланк заявления (ф. КНД 1150057) представлен Приложением 3 к Приказу ФНС № ЕД-7-8/1133@ от 30.11.2022:

Бланк по теме: Скачать

Скачать Бланк заявления на зачет ЕНП

Бланк заявления на зачет ЕНП

Подать заявление в электронном виде, подписав его УКЭП, следует в ИФНС по месту учета любым доступным способом. То есть через личный кабинет либо посредством ТКС. ИФНС рассмотрит его за день, а зачет на его основании будет произведен не позднее следующего дня (после поступления заявления).

Обращаем внимание: плательщик может полностью либо частично отменить зачет переплаты. Для этого ему нужно подать аналогичным путем в ИФНС типовое заявление (КНД 1165171) из Приложения 5 к Приказу ФНС № ЕД-7-8/1133@ от 30.11.2022!

Что означает статус «Зачтено в ЕНС» и где его можно увидеть

Статус «Зачтено в ЕНС» можно встретить прежде всего в личном кабинете налогоплательщика (ИП, юрлица). Для этого следует зайти в раздел «ЕНС» и кликнуть на «Операции ЕНП».

Операции в рамках ЕНП, кстати, могут быть разными и касаются поступлений, списаний. Например, самая распространенная и понятная среди всех - «списано в счет уплаты обязательств». Данная операция детализируется путем указания суммы, конкретного обязательства (например, НДФЛ) и основания (например, уведомление об исчисленных налоговых суммах с соответствующими реквизитами).

Еще одна вызывающая некоторые вопросы операция - «Зачтено в ЕНП (для погашения задолженности) из карточки налоговых обязательств по налогу». «Зачтено» здесь означает, что плательщик распорядился переплатой (положительным сальдо) определенным образом, предусмотренным ст. 78 НК. То есть отправил ее в счет конкретного платежа, погашения долга и т. п. По сути, это и есть основное объяснение того, что значит статус «Зачтено на ЕНС».

Когда переплату могут не зачесть и не вернуть

Существует ряд обстоятельств, при наличии которых плательщик не сможет распорядиться переплатой, а именно:

- Банкротство налогоплательщика. В этом случае все средства на счету, в т. ч. переплату, включат в конкурсную массу (ст. 131 ФЗ № 127 от 26.10.2002). За счет сформированной конкурсной массы будут погашать долги, рассчитываться с кредиторами (ст. 134 ФЗ № 127).

- Арест счета налогоплательщика либо блокировка конкретных операций (по требованию взыскателя, суда, пристава). Тогда деньги на счету могут направить на погашение долгов. Распоряжаться средствами на таком счету его владелец-должник не сможет до тех пор, пока не снимут арест (иные ограничения).

Обращаем внимание: у ИП остается тот же ЕНС, что был до того, как он зарегистрировался в качестве ИП. Отдельные счета для ИП не открывают. Поэтому если ИП снялся с учета, но до этого у него на ЕНС образовалась переплата, то ее вернут ему как физлицу (бывшему ИП). После снятия с учета ЕНС бывшего ИП не закрывается.

Итоги

Чтобы понять, что значит «Зачтено на ЕНС», следует обратиться к ст. 78 НК. Налогоплательщик может распорядиться переплатой на ЕНС так, как обозначено в этой статье. Например, зачесть ее в счет конкретного будущего платежа (своего либо за другого человека), погашения долга. Для этого ему достаточно подать заявление (КНД 1150057) в ИФНС. После его поступления деньги зачтут не позже следующего дня.