Инициатор – ИФНС

Основным документом, который определяет регламент проведения данной процедуры, является Временный порядок, представленный приложением к письму ФНС № АБ-4-19/2990 от 09.03.2021. Согласно этому документу процедура обязательна, если ее инициирует плательщик, а также когда она предусмотрена по закону.

Налоговая инспекция предлагает сверить расчеты, когда обнаруживает (предполагает) переплату у плательщика (пп. 5.1 п. 1 ст. 21, п. 3 и 14 ст. 78 НК). Плательщик не обязан участвовать в сверке, так как это является его правом (пп. 5.1 п. 1 ст. 21 НК). Тем не менее участие в подобной процедуре для него – это возможность вовремя выявить переплату, а также ошибочные, неточные данные. Поэтому эксперты рекомендуют принимать такие предложения от ИФНС и участвовать в сверке.

Собственно процедура включает отправку плательщику уведомления о дате ее проведения. Если он после этого не явится для участия в оформлении акта, ИФНС отправит оформленный акт ему по почте. Согласно уведомлению адресату следует подписать его и отправить один подписанный экземпляр ИФНС.

Инициатор – налогоплательщик

Оптимальный вариант сверки с ФНС о состоянии расчетов именно для налогоплательщика – это период до сдачи отчетности. Предварительная проверка сведений позволяет обнаружить не только переплату, но и долги, ошибки при учете платежей, а также вовремя их исправить.

Как уточнить платеж, если вы допустили ошибку при уплате налога или взноса, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в готовое решение.

Плательщик-организация вправе инициировать сверку с ФНС, по сути, в любое время. Чаще всего такая необходимость возникает, когда нужно оформить зачет (возврат) излишне уплаченных (взысканных) налоговых, страховых сумм (абз. 2 п. 3 ст. 78 НК).

Инициатива организации заключается в подаче заявления о представлении акта сверки с ФНС (его оформляет только налоговая!). ИФНС его зарегистрирует, сверит расчеты, оформит соответствующий акт по результатам в течение 10 рабочих дней.

Обратите внимание! Сверять расчеты необязательно: при подготовке годовых отчетов, снятии организации с учета, переходе из одной ИФНС в другую, а также при реорганизации либо ликвидации. Об этом свидетельствует приказ ФНС № ММВ-7-19/822 от 20.12.2018.

Подача заявления

Допускается подача заявления на бумажном носителе, а также в электронной форме (через «Личный кабинет» на сайте ФНС либо посредством ТКС). Типовой формы для него не установлено. Поэтому заявитель вправе:

- Написать и подать его в произвольной форме.

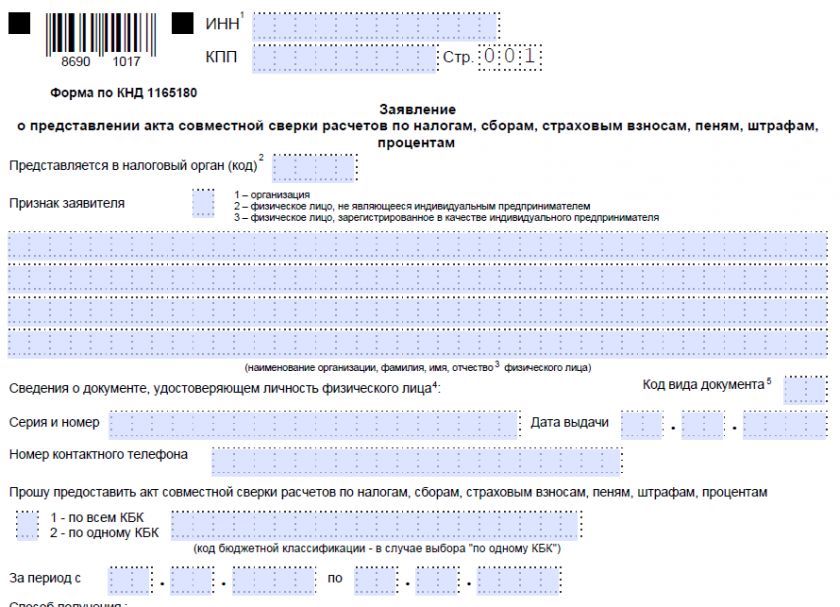

- Заполнить и подать рекомендуемую форму (КНД 1165180), представленную письмом ФНС № АБ-4-19/17644 от 28.10.2020.

Заявление о представлении акта совместной сверки расчетов с ФНС

Заявление о представлении акта совместной сверки расчетов с ФНС

Обратите внимание! Подача электронного заявления через «Личный кабинет» либо ТКС приравнивается к запросу. Его рассмотрят, а по итогам отправят акт для целей информирования. Если заявитель с ним не согласится, то ему придется подать заявление общим порядком (на бумаге).

Заявление для сверки расчетов с ФНС на бумажном носителе можно представить:

- при личном посещении;

- отправив по почте заказным письмом;

- через МФЦ, с которым у ИФНС заключено соответствующее соглашение.

Его рассмотрят, а ответ направят за 5 рабочих дней. Отсчет ведется с момента (даты) регистрации. При подаче электронного запроса отвечают на протяжении трех рабочих дней.

Оформление заявления

Тем, кто составляет заявление в произвольной форме, рекомендуется придерживаться содержания рекомендуемого бланка. Заполняя этот бланк, следует указать:

- Реквизиты организации: название, ИНН, КПП. Признак заявителя «1».

- КБК по сверке: «1» (для всех КБК, достаточно записать только цифру «1» либо «2» –только для одного КБК, указав непосредственно его), т.е. в зависимости от ее объема. Если единственный КБК записать с ошибкой, заявителю откажут.

- Период сверки, не превышающий 3 кален. года (до года ее проведения). К примеру, в 2022-м процедура проводится за 2019–2021 гг. При отсутствии данных по периоду ИФНС сверит сведения заявителя начиная с 1 января по дату подачи заявления. Допустим, заявление поступило и зарегистрировано 19.01.2022. Соответственно, сверять будут данные за период с 01.01.2022 по 19.01.2022.

- Способ получения готового акта. Варианты: «1» – забрать лично в ИФНС, «2» – забрать лично в МФЦ, через который его подавали, «3» – получить по почте.

- Подпись заявителя («1»). Если заявление подает представитель заявителя на основании доверенности, то в разделе по подтверждению достоверности и полноты данных указывают «2», а реквизиты доверенности прописывают ниже.

Образец заявления произвольной формы:

Скачать образец заявления в произвольной форме

Обратите внимание! Заявление не примут, если оно составлено (заполнено) неправильно, содержит ошибочные данные либо вовсе не имеет обязательных сведений. Например, когда не указаны реквизиты заявителя, нет его подписи, отсутствует доверенность на представителя.

Совпадение данных в акте сверки

После принятия заявления данные сверяют, а по итогам оформляют акт (КНД 1160070), утв. приказом ФНС № ММВ-7-17/685@ от 16.12.2016. Его в готовом виде вручают заявителю на следующий же день тем способом, который указан в заявлении.

Оформление электронного акта пока не предусмотрено. Проект о его применении находится на стадии согласования. Введение его в действие планируется в начале 2022-го. Поэтому пока заявителю направят бумажную версию.

Структура акта включает титул, один раздел с краткой сверкой, а второй – с детальной.

Скачать бланк акта сверки с ФНС

Получив его на руки, заявитель сверяет его информацию со своей. Далее события могут развиваться в двух направлениях: либо данные совпадут, либо по ним найдутся расхождения.

Если данные совпадают, расхождений по ним нет, заявитель подписывает акт, делая пометку «без разногласий», затем один экземпляр оставляет себе, а другой направляет ИФНС.

Расхождения сведений в акте

Если данные не совпадают, выявлены расхождения с данными ИФНС, заявитель должен:

- по гр. 4 разд. 1 напротив сумм из ИФНС, по которым выявлены расхождения, проставить свои;

- подписать последнюю страницу акта, проставив дату, а также по полю «Согласовано» отметку «с разногласиями»;

- передать подписанный экземпляр ИФНС.

ИФНС, проверив этот экземпляр, оформит в нем второй раздел и отправит акт опять заявителю. Тот вновь их сверяет, при согласии в разд. 2 пишет «разногласия устранены», подписывает, проставляет дату, направляет эту версию акта ИФНС.

При наличии разногласий заявитель указывает свою информацию в разд. 2 по гр. «Данные заинтересованного лица», предлагает, как устранить их. При необходимости – приобщает к нему подтверждающие документы и направляет в ИФНС. Далее следуют аналогичные действия: проверка ИФНС, корректировка, отправка скорректированного акта заявителю на сверку и т. п.

Исправление расхождений и завершение сверки

Выявленные расхождения могут быть связаны с ошибками в платежках либо суммах начисления. Наиболее типичные случаи и способы их разрешения:

- Не проведен платеж у ИФНС. Плательщик может предъявить ей платежку и соответствующую выписку по счету.

- Указан неверный КБК. Платеж можно уточнить либо зачесть.

- ИФНС указала в акте на занижение суммы по налогу (взносам). Следует уточнить расчет, скорректировав учетные сведения.

- Завышение налога (взноса) из-за ошибки, например, в ставке. Если ее сделал плательщик, он может уточнить отчет, а если ИФНС – можно затребовать изменение суммы, начисленной в КРСБ.

Процедура сверки признается завершенной, если:

- после подписания заявителем разд. 1 акта разногласия отсутствуют;

- заявитель не отправил ИФНС данный раздел на протяжении 10 раб. дн. с момента регистрации;

- обе стороны подписали разд. 2 акта;

- заявитель не отправил ИФНС подписанный второй раздел на протяжении 15 раб. дн.

Процедура при отсутствии расхождений занимает максимум 10 раб. дней. При их наличии срок увеличивается до 15 раб. дн.