Новый бланк бухгалтерского баланса 2026 г.: чем отличается от старого

Начиная с отчетности за 2025 г. применять нужно новый двухстраничный бланк бухгалтерского баланса (0710001). Он представлен в Приложении 3 к ФСБУ 4/2023:

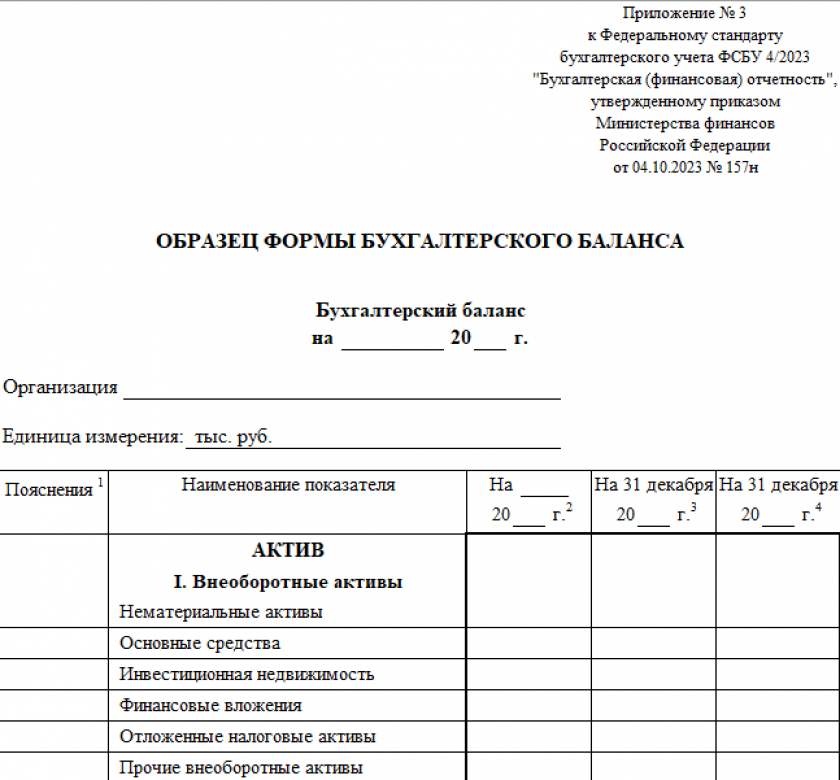

Бланк по теме: Бланк бухгалтерского баланса в 2026 году

Бланк бухгалтерского баланса в 2026 году

ФСБУ 4/2023 («Бухгалтерская / финансовая отчетность») введен Приказом Минфина № 157н от 04.10.2023. Досрочно он не применяется, работать с учетом его положений необходимо с 2025 г.

ВНИМАНИЕ! Отчетность за 2024 год сдавайте по старой форме. Форма баланса из ФСБУ 4/2023 действует с отчетности за 2025 год.

Как заполнить бухгалтерский баланс за 2025 г., в том числе строку 1520, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Что изменилось в новом балансе

Новый бланк бухбаланса по структуре практически не поменялся. Она прежняя, включает две части:

- активы (внеоборотные, оборотные);

- пассивы (капитал + долгосрочные и краткосрочные обязательства).

Изменения коснулись лишь строк: одни убрали, другие добавили, содержание третьих изменили. Так, к примеру, активы «лишились» строки 1120, а пассивы - 1530. Добавили строку 1215 для долгосрочных активов к продаже. Изменили название строки 1340: теперь она именуется «Накопленная дооценка ВА» (до переименования - «Переоценка ВА»). Строка 1520 баланса осталась прежней.

Приказом № 157н также утверждено содержание информации в новом бланке бухбаланса. Среди нововведений отметим возможность включать в бланк иные существенные показатели (дополнительные строки) на свое усмотрение (и применительно к др. стандартам). Данная норма предусмотрена, подробно описана в п. 10, 11 ФСБУ 4/2023. Настоящий стандарт конкретизировал, какие активы относить к оборотным/внеоборотным, а обязательства - к краткосрочным/долгосрочным. Допускается это при наличии определенных условий, обозначенных ФСБУ.

Расшифровка, состав, заполнение строки 1520 в новом бланке

Коды строк (их расшифровка) из обновленной версии бухбаланса представлены Приложением 10 к ФСБУ 4/2023. Оттуда следует, что строка 1520 - это краткосрочная кредиторская задолженность из раздела V (Пассивы):

В ней отображают различные долги (совокупный показатель) перед физлицами, юрлицами. Например, перед поставщиками, покупателями, налоговой, бюджетом, работниками. Но здесь речь идет о кратковременных долгах со сроком погашения до 12 мес. после отчетной даты. Сведения по ним отображают в строке 1520 бухгалтерского баланса в конце отчетного периода - по состоянию на 31.12.

В ней отображают различные долги (совокупный показатель) перед физлицами, юрлицами. Например, перед поставщиками, покупателями, налоговой, бюджетом, работниками. Но здесь речь идет о кратковременных долгах со сроком погашения до 12 мес. после отчетной даты. Сведения по ним отображают в строке 1520 бухгалтерского баланса в конце отчетного периода - по состоянию на 31.12.

Если срок погашения долга больше 12 мес., то его следует отнести к долгосрочным обязательствам и отобразить в строке 1450!

При формировании упрощенного бухбаланса показатели, обозначенные в п. 9, 26, 34, 35 ФСБУ № 4/2023, можно объединять в группы. Среди данных показателей значатся, помимо прочего, отложенные налоговые обязательства, кредиторка, заемные средства, оценочные обязательства.

Упрощенную бухотчетность формируют экономические субъекты, которые вправе вести упрощенный бухучет. При этом коммерческие структуры в состав упрощенной отчетности включают бухбаланс, отчет о финрезультатах, пояснения. Подробнее об этом - в п. 51-54 ФСБУ № 4/2023!

Как отображать краткосрочную задолженность в балансе

Правила отнесения обязательств (долгов) к краткосрочным устанавливают п. 18-19 ФСБУ 4/2023. Если иное не предусмотрено другими стандартами, то долг в балансе следует отображать в числе краткосрочных обязательств при наличии одного из следующих условий:

- Долг подлежит погашению на протяжении 12 мес. после соответствующей отчетной даты.

- Задолженность привязана к стандартному операционному циклу (вне зависимости от срока погашения).

- Экономический субъект не обладает абсолютным правом на получение (использование) отсрочки по погашению долга, срок которой составляет минимум 12 мес. после отчетной даты.

Определяя, что входит в строку 1520 бухгалтерского баланса, следует также иметь в виду еще два момента. Первый: если часть долговременного обязательства (долга) подлежит погашению в срок до 12 мес., то ее отображают в балансе как краткосрочное обязательство. Второй: если долг нужно погасить на протяжении 12 мес., не позже, но по нему стороны заключили соглашение о реструктуризации на срок больше 12 мес. (после отчетной даты), его также причисляют к краткосрочным обязательствам. Но делают это только тогда, когда соглашение заключается между датой формирования отчетности и соответствующей отчетной датой.

Что может включать строка 1520 в обычном бухбалансе и его упрощенной версии

Итак, краткосрочная кредиторка (стр. 1520) состоит из «долговых» обязательств и учитывается посредством определенных счетов (КТ):

|

№ п/п |

Счет (по КТ) |

Расчеты |

Пояснения, о каких обязательствах (долгах) идет речь |

|

1 |

60 |

С поставщиками, подрядчиками |

Долги, например, по поставленным, но еще не оплаченным МТЦ (работам, услугам) |

|

2 |

62 |

С покупателями, заказчиками |

В части авансов, получаемых по грядущим поставкам (продукции, работ, услуг) |

|

3 |

68 |

По налогам, сборам |

Налоговые долги |

|

4 |

69 |

По соцстрахованию, соцобеспечению |

«Страховые» долги по взносам |

|

5 |

70 |

По оплате труда |

Суммы по оплате труда, начисленные, но не выплаченные персоналу |

|

6 |

71 |

С подотчетными лицами |

Задолженность перед подотчетниками, касающаяся приобретения ими МТЦ (работ, услуг) |

|

7 |

73 |

С персоналом по проч. операциям |

Суммы, не относящиеся к зарплате, которые начислены, но не выплачены (матпомощь, проч.) |

|

8 |

75 |

С учредителями |

Начисленные, но не выплаченные учредителям дивиденды |

|

9 |

76 |

С проч. дебиторами, кредиторами |

Долги перед иными кредиторами |

Итоги

Строка 1520 бухгалтерского баланса: ее расшифровка с 2025 г. не поменялась, хотя с 01.01.2025 применяется образец формы бухбаланса (0710001) и ФСБУ 4/2023, утв. Приказом Минфина № 157н от 04.10.2023. Строка 1520 из данного образца означает краткосрочную кредиторку (раздела V, Пассивы). К ней причисляют обязательства со сроком погашения не больше 12 мес., которые учитывают по КТ с участием сч. 60, 62, 68, 69, 70, 71, 73, 75, 76.