Сличительная ведомость ИНВ-19

Бланк сличительной ведомости

Сличительная ведомость является документом первичного учета. Соответственно, бухгалтеры могут составлять акт в свободной форме. Главное – наличие обязательных реквизитов. Но на практике чаще всего используется типовая форма ИНВ-19, утверждённая Постановлением Госкомстата России № 88 от 18 августа 1998 г. Документ удобен для заполнения, и в нем наглядно прослеживаются выявленные отклонения и дальнейшие действия с ними.

Как провести инвентаризацию товаров, материалов, готовой продукции и иных аналогичных ценностей? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Особенности заполнения

Сличительную ведомость ИНВ-19 можно заполнять вручную или электронным способом (в этом случае необходимо наличие электронной подписи). Документ составляется бухгалтером в двух экземплярах: один хранится в бухгалтерии, а второй передается материально ответственному лицу (или лицам, если их несколько).

В ИНВ-19 находят отражение отклонения по сырью, материальным и нематериальным ценностям. Для основных средств существует другая форма – ИНВ-18. Объекты, взятые в аренду, так же не заносятся в ИНВ-19.

Таблица состоит из множества граф. Чаще всего заполняется далеко не каждая из них, ведь в форму вносится информация лишь по тем позициям, по которым были выявлены отклонения. Пустые ячейки прочеркиваются.

Документ предполагает обязательную двустороннюю печать.

Сличительная ведомость визируется бухгалтером и материально-ответственными лицами. Подпись руководителя на документе не обязательна.

Статья по теме: Формы документов для оформления инвентаризации Инвентаризация активов и обязательств компании — это обязательная процедура, результаты которой подтверждают сведения о состоянии предприятия, объединенные в блоке годовой бухотчетности. Инвентаризация проводится отдельно по каждому виду активов и обязательств. Это делается на основании соответствующей документации. Рассмотрим, какими документами необходимо оформить инвентаризацию. ПодробнееЗаполнение полей формы

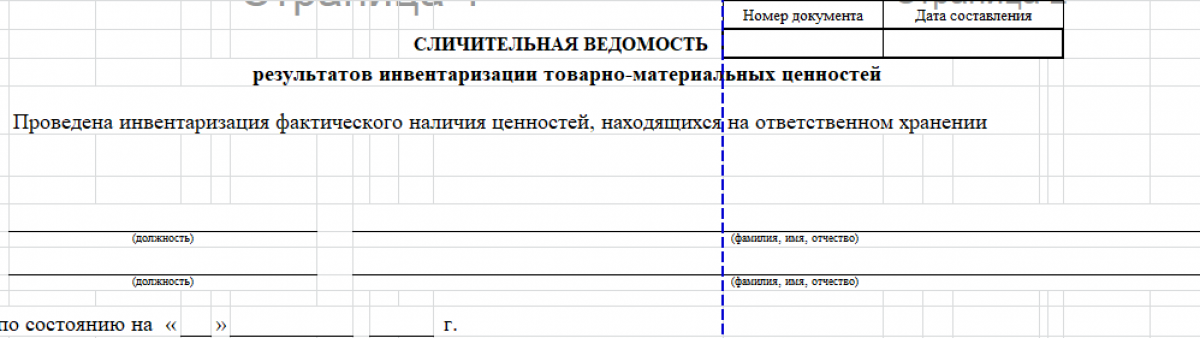

Документ условно можно разделить на две части – титульный лист и информационный блок. Рассмотрим подробнее, как заполнять каждую из них.

Титульная часть

Сюда вносятся данные о компании: полное наименование, код по ОКПО, код основного вида деятельности.

На титульной странице также содержится информация об инвентаризации:

- место проведения проверки – склад, отдел и т.д.;

- даты начала и окончания инвентаризации (они совпадают, если проверка длится 1 день);

- основание для инвентаризации – приказ, распоряжение, постановление; примечательно, что в форме зачеркивается, а не подчеркивается нужный вариант;

- формулировка, подтверждающая проведение инвентаризации и перечень лиц, ответственных за хранение ценностей.

Так же в этом блоке указываются номер и дата сличительной ведомости.

Статья по теме: В каких случаях проводится инвентаризация ? Инвентаризация — это проверка наличия, состояния и оценки имущества и обязательств организации. В каких случаях проводится инвентаризация ? Когда проведение инвентаризации обязательно ? Ответы на эти и другие вопросы рассмотрим в материале далее. ПодробнееТабличная часть

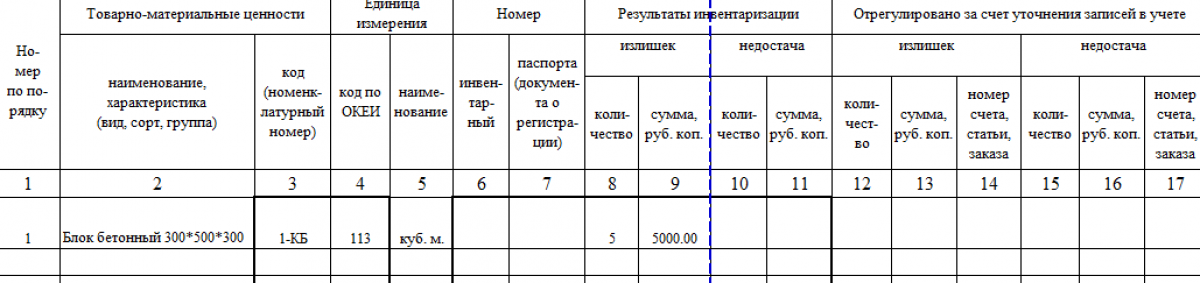

Информационный модуль представлен в виде таблицы, в которой систематизируются сведения, полученные в ходе проверки.

Столбцы таблицы содержат следующую информацию:

- порядковой номер ценности;

- наименование объекта;

- номенклатурный номер ценности;

- данные о единицах измерения объекта: наименование и шифр по ОКЕИ;

- инвентарный номер ТМЦ и номер паспорта;

- результаты, полученные в ходе инвентаризации: количество и суммы излишков и недостач;

- информация, имеющая место после уточнения бухгалтерских записей: количество и суммы излишков и недостач, номера счетов;

- данные по пересортице: количество, номера и суммы ТМЦ, оказавшихся в избытке и идущих в зачет покрытия убытков;

- информация недостачах, покрытых излишками: здесь указываются суммы, номера и количество ценностей, по которым была обнаружена недостача;

- данные об окончательно оприходованных излишках и недостачах.

Образец заполнения сличительной ведомости ИНВ-19 поможет вам лучше понять, как составлять этот первичный документ.

Итак, сличительная ведомость ИНВ-19 оформляется в случае выявления расхождений между фактическим наличием ТМЦ и нематериальных активов на складе и данными о них в бухгалтерском учете. В документ вносятся только те позиции, по которым обнаружены отклонения. Составляется акт в двух экземплярах с обязательным использованием двусторонней печати. В табличной части документа представлена подробная информация о недостачах и излишках, которая обязательно доводится до сведения материально ответственного лица.