Препроводительная ведомость к сумке

На каком бланке оформить препроводительную ведомость

Описание реквизитов (полей) препроводительной ведомости к сумке и порядок ее заполнения и оформления приведены в Приложении 9 к Указанию Банка России от 30.07.2014 № 3352-У.

Документ состоит из трех частей:

- ведомости;

- накладной;

- квитанции.

Необходимость предоставления банковскому сотруднику при сдаче наличности этого бланка по форме 0402300 прописана в Положении о порядке ведения кассовых операций, разработанном Банком РФ и утвержденном 29.01.2018 № 630-П (п. 2.4). Правила оформления документа и его образец препроводительной ведомости содержатся в Указаниях Банка России № 3352-У от 30 июля 2014 г.

За составление ведомости отвечает юридическое лицо, которое передает денежные средства. Документ необходим для подтверждения целостности сумки и ее содержимого. Ведомость вкладывается в сумку к денежным средствам, накладная должна быть приложена к внешней стороне сумки, а квитанция остается у предприятия-отправителя.

Препроводительная ведомость к сумке: особенности оформления

Бланк ведомости составляется в трех идентичных экземплярах:

- один нужен для того, чтобы вложить его внутрь сумки;

- второй документ с инкассаторской печатью необходим для банковского кассира;

- третий экземпляр должен храниться на предприятии, отправляющем наличность в банк.

В организации обязанность оформления и хранения ведомости возлагается на кассового работника. На третьем бланке, который предприятие-отправитель оставляет себе, инкассаторы проставляют свою подпись. Этот документ будет служить основанием для заполнения кассового журнала.

Бланк ведомости должен заполняться без ошибок и помарок. При обнаружении неточностей или опечаток документ составляется заново на чистой форме. Порядок внесения сведений в документ:

- проставляется порядковая нумерация ведомости;

- указывается номер направляемой сумки;

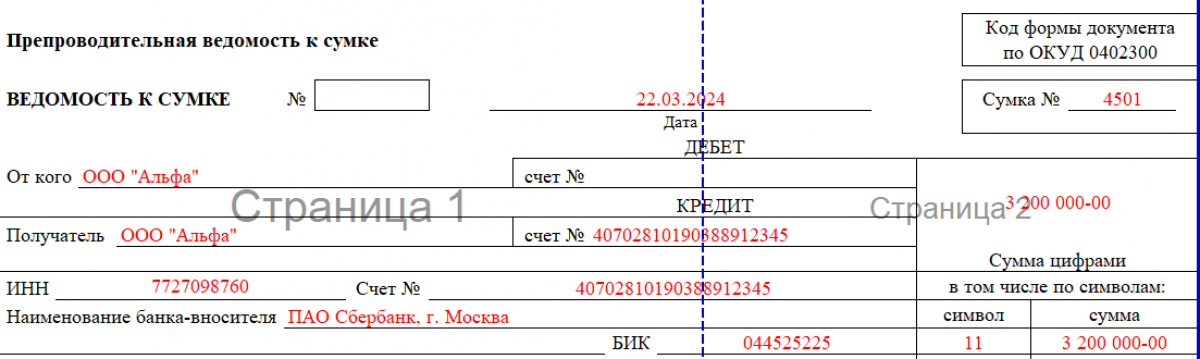

- в графу «от кого» вводят данные об организации, являющейся собственником денег и передающей эти средства в банк;

- получателем выступает предприятие, в адрес которого направляются денежные знаки (если деньги отправляют в банк для зачисления на собственный расчетный счет, то получателем и отправителем будет одно лицо);

- пример заполнения ведомости предполагает указание в дебете номера лицевого счета в банке, присвоенного получателю;

- в кредите должен быть расчетный счет получателя средств;

- сумма денег приводится прописью и цифрами.

Банком вносителя является финансовая организация, которая обслуживает предприятие, сдающее деньги. В роли банка получателя выступает финансовое учреждение, которому поручено клиентом принять деньги для их последующего зачисления на счет получателя. В соответствующих полях указываются реквизиты обеих банковских структур. При внесении информации об источнике поступления денег можно написать:

- результат реализации товаров;

- выручка, сформированная от розничной торговли и др.

С обратной стороны препроводительная ведомость содержит опись наличности:

- номинал монет и бумажных денежных знаков;

- количество купюр или монет для каждого из указанных номиналов;

- суммарное значение средств в разбивке по номиналам.

Квитанцию заполняют для формирования доказательной базы, подтверждающей факт принятия наличности инкассатором. Когда сумка с ценностями передана инкассатору, он расписывается в квитанции, на бланке проставляется оттиск штампа. Документ остается на хранение у отдающей средства организации (такой порядок прописан в Письме Банка России от 16 октября 2015 г. № 29-1-1-ОЭ/4065).

Накладную после заполнения передают вместе с сумкой инкассаторскому сотруднику. В документе указывают данные о дате сдачи наличности, присвоенном форме номере, сведения о передающем лице и получателе средств, реквизиты обслуживающих банков, размер денежной суммы, подписи должностных лиц.

Образец заполнения препроводительной ведомости

Образец заполнения препроводительной ведомости к сумке подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу документа.

Скачать образец заполнения препроводитеной ведомости в «КонсультантПлюс»

Скачать образец заполнения препроводитеной ведомости в «КонсультантПлюс»

Итоги

Препроводительная ведомости заполняется при сдаче наличных средств инкассаторам. Формуляр утвержден Центробанком. Ошибки и исправления в нем недопустимы.