Что собой представляет авансовый отчет

Сотрудники организации (подотчетные лица), получившие от организации денежные средства на хознужды, командировочные, представительские расходы, оплату товаров, приобретаемых для организации, обязаны сдавать авансовый отчет. Причем вне зависимости от системы налогообложения, применяемой организацией. Это первичный отчетный документ, который оформляется подотчетным лицом для отчета по растраченным и оставшимся, возвращаемым суммам.

Данный документ подтверждает выданные, потраченные суммы денег, а также остаток, перерасход средств. Ведь неизрасходованные деньги работник должен вернуть, а если он потратил еще и свои собственные, то ему должны выдать перерасход из кассы. На основании этого документа отображают операции в учете. Подотчетным лицом, кстати, может быть не только постоянный работник, но и гражданин, работающий в организации по ГПД, а также стороннее лицо, действующее в интересах организации.

Хранят авансовый отчет как минимум 5 лет (отсчет ведется после отчетного года). Но если он участвует в каких-либо спорных делах как доказательство, то – до принятия соответствующего решения по данному делу.

Актуальная форма

Бланк по теме: Бланк авансового отчета (форма № АО-1)

Бланк авансового отчета (форма № АО-1)

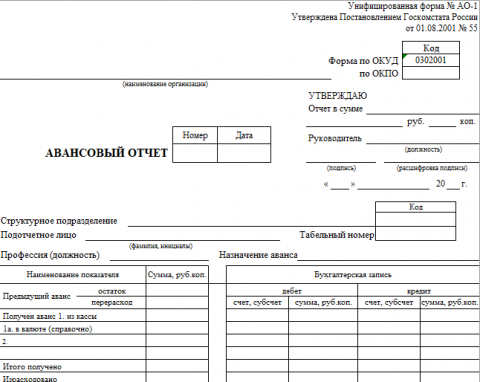

В 2022 г. используют типовую двухстороннюю форму № АО-1 (ОКУД 0302001), утв. Постановлением Госкомстата № 55 от 01.08.2001.

Организация может разработать собственную форму отчета, включив в него обязательные реквизиты, перечисленные в ч. 2 ст. 9 закона «О бухучете» № 402-ФЗ от 06.12.2011. Выбрав ту либо иную форму документа, организация должна закрепить свой выбор в учетной политике (п. 4 ПБУ 1/2008).

Оформление авансового отчета

Оформление, предъявление авансового отчета оговорено Указанием Центробанка № 3210-У от 11.03.2014 (послед. ред. – 05.10.2020). Указания в актуальной редакции, помимо прочего, предусматривают упрощенный порядок выдачи денежных средств под отчет, новые обязанности для кассиров, выдающих и принимающих деньги.

Когда сдавать

Срок предъявления отчета организация может определить самостоятельно, закрепив его в локальных актах. Некогда действовавший трехдневный срок сдачи отменен. Теперь документ составляют в течение установленного организацией количества дней:

- С момента окончания периода, на который выдавались деньги, обозначенного в заявлении подотчетного лица на их выдачу.

- Если этот период закончился во время его болезни, отпуска, тогда – со дня выхода данного лица на работу.

Нарушать установленные сроки сдачи не рекомендуется, поскольку это чревато финансовым наказанием.

Состав бланка и особенности его заполнения

Действующая в организации форма отчета заполняется подотчетным лицом с участием бухгалтера. К ней прилагаются документы, удостоверяющие понесенные расходы (распечатанные электронные и бумажные чеки, накладные, банковские выписки, билеты и т. п.). После этого документ подписывается главбухом, работником, затем – утверждается руководителем (его уполномоченным лицом), иначе он будет не действительным. Печать проставлять не требуется. После утверждения его принимают к бухучету.

Актуальный бланк условно можно поделить на три части:

- лицевая сторона, заполняемая бухгалтером;

- расписка о принятии документа бухгалтерией к проверке;

- оборотная сторона, которую заполняют вместе подотчетный работник и бухгалтер.

Заполнять следует один экземпляр бланка, можно на компьютере либо от руки. При наличии ЭП допускается составление электронной версии.

Что заполняет бухгалтер

Приняв отчет, предъявленный подотчетным лицом, бухгалтер начинает его проверять на предмет правильного заполнения:

- сверяет сведения в нем и прилагаемых документах;

Какие документы необходимо прилагать к авансовому отчету для подтверждения понесенных расходов, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Готовое решение.

- определяет, как, на какие цели расходовались выданные деньги (т. е. целевое назначение);

- производит пересчет окончательных сумм.

После доскональной проверки бухгалтер заполняет предназначенные для него графы, указывая:

- № документа;

- для чего выдавался аванс;

- полученные, потраченные, остаточные суммы;

- номера дебета счетов (субсчетов), по аналогии с записями на оборотной стороне в гр. 9;

- число приобщенных документов и листов, а также сумму к утверждению внизу таблиц;

- на оборотной стороне бланка – сумму расходов к учету (гр. 7 и 8), соответствующие счета бухучета (гр. 9).

Бухгалтерские проводки по авансовому отчету

- Дт 71 Кт 50, 51 – выдача аванса подотчетному лицу (наличными, безналичными деньгами);

На дату утверждения отчета:

- Дт 20, 26, 91-2 и т.д.. Кт 71 – признание расходов по нему;

- Дт 10, 41, 08 и т.д.. Кт 71 – приобретение подотчетным лицом товаров (услуг, работ) для организации;

- Дт 60 Кт 71 – признание оплаты за товары (услуги, работы);

На дату итогового расчета с подотчетным работником:

- Дт 71, Кт 50, 51 – выдан перерасчет работнику (наличными, безналичными);

- Дт 50, 51 Кт 71 – возврат оставшихся, не потраченных работником денег.

Что заполняет подотчетный работник

При заполнении он должен, во-первых, подготовить и приложить документы, удостоверяющие понесенные им расходы. Во-вторых, он должен заполнить гр.1 – 6 на оборотной стороне бланка, указав:

- порядковый номер записи (гр. 1);

- все подтверждающие документы с их реквизитами: №, вид, дата выдачи (гр. 2 – 4);

- сумму расходов (гр. 5, 6).

Прилагаемые документы следует пронумеровать в том порядке, в котором они перечислены в отчете. После заполнения положенных граф, работник должен проставить тут же свою подпись с расшифровкой.

При предъявлении заполненного бланка в бухгалтерии работнику выдадут расписку (заполненную отрезную часть бланка) о том, что отчет принят к проверке. В расписке бухгалтер указывает инициалы подотчетного работника, реквизиты предъявленного отчета, сумму выданных средств, число подтверждающих документов.

Отчет не составляется, если работник сначала что-то купил для организации, а затем просит компенсировать понесенные расходы. Также он не требуется, когда деньги расходует ИП на предпринимательские цели. Но если ИП выдал деньги подотчетному лицу, то данное лицо обязано отчитаться общим порядком, предъявив авансовый отчет.

Образец заполнения авансового отчета

Компания «Глобус» 21.06.2022 выдала работнице Даниловой Л. И. денежные средства 10 000 р. для покупки канцелярских товаров. Данилова Л. И. купила все в этот же день, а авансовый отчет предъявила 22.06.2022. Расходы подтвердила кассовым чеком (накладной).

Потраченная работницей сумма составляет 8 500 р. (без обложения НДС, т. к. продавец работает на упрощенке). Не потраченные при покупке деньги (остаток) в размере 1 500 р. работница вернула в кассу, сдавая отчет бухгалтерии.

Образец отчета в рассматриваемой ситуации выглядит так:

Рис. 1 Лицевая сторона бланка

Рис. 1 Лицевая сторона бланка

Рис. 2 Отрывная расписка бланка

Рис. 2 Отрывная расписка бланка

Рис. 3 Оборотная сторона бланка.

Рис. 3 Оборотная сторона бланка.