Добровольные отчисления на будущую пенсию

Принято считать, что самозанятые лица – это физлица (постоянно, временно проживающие в РФ), которые, не регистрируясь в качестве ИП, выполняют работы (услуги) по гражданско-правовым договорам, получая за это доход. Соблюдая ряд условий по размеру дохода и видам деятельности, они могут применять спецрежим – НПД.

Самозанятые лица (со статусом плательщика НПД) по закону обязаны платить лишь налог на профессиональный доход. Обязательные страховые взносы они не платят и именно по этой причине (в общем случае) пенсию им не формируют. Это означает, что вся работа (услуги, проч.), которую они выполняют, не подлежат включению в страховой стаж и баллы по пенсии им не начисляют.

Будучи плательщиком НПД, самозанятый может добровольно присоединиться к ОПС путем уплаты страховых взносов. Тогда у него будет формироваться страховой стаж. Все периоды, на протяжении которых самозанятый добровольно платил взносы, будут включаться в страховой стаж. При достижении определенного стажа, например, в 2022-м г. это 13 лет, на общих основаниях ему назначается страховая пенсия. При этом пенсионер, продолжая работать, может увеличить страховую пенсию за счет трудового стажа и заплаченных взносов.

Соответственно, если все время, которое требуется для назначения страховой пенсии, работать на НПД и не платить взносы ОПС, то ее не получишь. Тогда можно рассчитывать только на социальную пенсию, которую назначат при достижении конкретного возраста. Она значительно меньше и оформляют ее позже.

Для сравнения. В 2021 г. минимальная соцпенсия составляла 5796,76 р. (сумма ежегодно индексируется с 01.04), страховая - 15 400 р.

Как начать платить добровольные страховые взносы

Согласно п. 3 ст. 29 ФЗ № 167, чтобы начать производить добровольные отчисления на будущую пенсию, плательщику НПД (постоянно либо временно проживающему на территории РФ) следует:

Бланк по теме: Заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию

Заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию

- Подготовить сведения, которые подтверждают факт его постановки на учет в качестве плательщика НПД.

- Подать в территориальный орган ПФР (по месту своего жительства) эти сведения и соответствующее заявление (рекомендуемый бланк заявления – в Приложении 1 к Правилам подачи данного заявления, утв. Приказом Минтруда № 462н от 31.05.2017, предъявив удостоверяющий личность документ.

- Приложив требуемые копии подтверждающих документов, использовать доступные способы подачи: лично, почтовым отправлением, через личный кабинет на портале ПФР.

После рассмотрения документов в день их подачи заявителю выдадут уведомление о регистрации его в качестве страхователя, который добровольно присоединился к ОПС. Если они поступили через почту либо личный кабинет ПФР, то аналогичным путем направят и регистрационное уведомление.

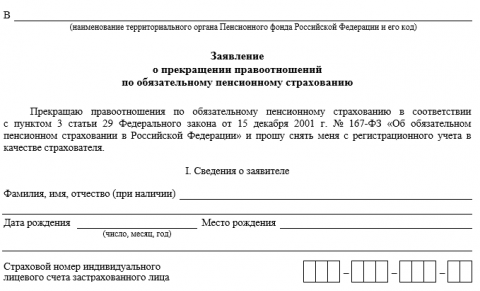

Этим же порядком, путем подачи заявления, оформляется и прекращение правоотношений по ОПС. Рекомендуемая для него форма представлена Приложением № 2 к Правилам, утв. Приказом № 462н:

Бланк по теме: Заявление о прекращении правоотношений по обязательному пенсионному страхованию

Заявление о прекращении правоотношений по обязательному пенсионному страхованию

С прекращением данных правоотношений прекращается уплата взносов ОПС и формирование страхового стажа. Соответственно, плательщик НПД, подав такое заявление, снимается с регистрационного учета, перестает платить взносы. Но тогда и работа, которую он будет дальше выполнять, не будет засчитываться в страховой стаж.

Нюансы добровольных правоотношений для самозанятых

Ст. 20 ФЗ № 167 предусматривает несколько оснований, при наличии которых конкретные лица получают право на добровольную уплату взносов ОПС. Помимо самозанятых на НПД, к ним относят, к примеру:

- россиян, работающих за рубежом;

- ИП, лиц, занимающихся частной практикой (нотариусов, адвокатов, проч.);

- физлиц, которые временно либо постоянно живут на территории РФ, но не подпадают под ОПС;

- адвокатов – получателей пенсии за выслугу лет либо по инвалидности – для уплаты взносов для себя.

Если физлица получают право на добровольные правоотношения по ОПС по нескольким из названых выше оснований, то по каждому из них они могут реализовать свое право.

Порядок добровольной уплаты взносов

Плательщик НПД, который зарегистрировался в территориальном отделении ПФР как страхователь, добровольно присоединившийся к ОПС, начинает платить взносы.

Сумму, которую следует заплатить (т. е. размер взносов), плательщик может вычислить сам, учитывая установленные ограничения (применительно к ч. 5 ст. 29 ФЗ № 167 от 15.12.2001, акт. ред. - 21.12.2021). Следует принять во внимание следующие особенности зачета в стаж периодов, за которые уплачены взносы:

- Самозанятый на НПД, который работал весь календарный год, платит фиксированный взнос по ОПС. В 2022 г. это 34 445 р.

- Если уплаченная сумма меньше фиксированного размера, который требуется уплатить самозанятому, в стаж включают период, рассчитанный пропорционально заплаченной сумме.

- Для самозанятого на НПД, который проработал не весь календарный год (добровольно присоединился к ОПС не с начала года, а позже): в стаж засчитывают фактические месяцы и дни, за которые уплачены взносы (в пропорциональной им сумме).

Максимальная величина уплаченных за 2022 г. страховых взносов ОПС не должна превышать 293 356,8 р. (8 x 13 890 р. x 22% x 12).

Средства вносятся на казначейские счета ПФР, с использованием КБК, которые предназначены специально для уплаченных добровольно взносов. Крайний срок уплаты – 31.12 текущего кален. года (расчетного периода). Заплатить можно одним платежом либо частями на протяжении текущего года (к примеру, помесячно).