Как зарегистрировать ИП – основные важные моменты

Регистрацию ИП осуществляет Федеральная налоговая служба (ФНС России).

Регистрируют предпринимателя по месту его жительства.

Правила о том, как создать ИП, то есть зарегистрировать ИП (онлайн или обычным способом), содержатся, прежде всего, в следующих нормативных актах:

- Федеральном законе от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее – Закон),

- Административном регламенте предоставления ФНС России государственной услуги по государственной регистрации физических лиц в качестве индивидуальных предпринимателей, утвержденном Приказом Минфина России от 13.01.2020 N ММВ-7-14/12@ (далее – Регламент).

Регистрация ИП в 2022 году - пошаговая инструкция

Чтобы зарегистрировать ИП, советуем придерживаться следующего алгоритма (это и есть порядок регистрации ИП):

1) определитесь, каким способом будете подавать документы,

2) подготовьте документы,

3) подайте (направьте) документы,

4) получите результат. Иногда в регистрации могут отказать – на таких случаях мы остановимся дальше.

А теперь давайте по порядку разбираться со всем, что нужно для регистрации ИП.

Ниже мы также объясним, сколько стоит зарегистрировать ИП, и отдельно расскажем про срок регистрации.

Как зарегистрировать ИП – способы подачи документов

Закон предоставляет заявителю много разных вариантов того, как подать документы на регистрацию ИП (ст. 9). Это можно сделать следующими способами:

1) приехать лично в налоговый орган,

2) приехать лично в МФЦ,

3) отправить документы обычной почтой, обязательно с объявленной ценностью и описью вложения,

4) сдать документы в электронном виде,

5) передать документы через нотариуса.

Способ подачи документов напрямую влияет:

- на то, надо ли заявителю платить госпошлину,

- на то, нужно ли свидетельствовать верность подписи заявителя на заявлении о госрегистрации.

Ниже мы приведем таблицы, из которых можно наглядно получить эту информацию.

А пока рассмотрим особенности каждого способа, которым можно представить документы для регистрации ИП.

Обращение в налоговый орган или МФЦ

Этот способ подачи документов предполагает, что заявитель – будущий предприниматель лично приезжает в налоговую инспекцию или МФЦ. Подать документы можно по паспорту заявителя.

Важно! Сдавать документы непосредственно в регистрационное подразделение ФНС или в МФЦ может только сам будущий ИП. Закон о госрегистрации (см. п. 1.5 ст. 9) не позволяет регистрировать ИП за другого человека по доверенности.

Если вы намерены сдавать бумаги в налоговую, надо заранее определиться, в какой налоговый орган ехать. Это можно сделать с помощью сервиса на сайте ФНС России – переходите по ссылке.

На странице вы увидите несколько полей.

На странице вы увидите несколько полей.

Кликните в поле "Адрес" - откроется новое окно, в котором надо указать ваш подробный адрес.

После этого вы автоматически вернетесь на исходную страницу. Теперь нажмите кнопку "Далее".

После этого вы автоматически вернетесь на исходную страницу. Теперь нажмите кнопку "Далее".

Откроется новая страница – на ней вы найдете подробные реквизиты своей ИФНС, а также реквизиты регистрирующего органа, на который возложены функции регистрации индивидуальных предпринимателей.

Если вы планируете передать документы через МФЦ (так называемая регистрация ИП через МФЦ), тогда все гораздо проще. Вы можете обратиться в любой МФЦ по своему выбору. Адрес вашей прописки, адрес фактического проживания и адрес налоговой инспекции, куда отправят документы, значения при выборе МФЦ не имеют.

Если вы планируете передать документы через МФЦ (так называемая регистрация ИП через МФЦ), тогда все гораздо проще. Вы можете обратиться в любой МФЦ по своему выбору. Адрес вашей прописки, адрес фактического проживания и адрес налоговой инспекции, куда отправят документы, значения при выборе МФЦ не имеют.

МФЦ примет у вас документы, подпишет своей УКЭП и отправит в налоговую.

Отправка документов на регистрацию ИП по почте

Направить документы в налоговую инспекцию можно по почте. В этом случае подпись ИП на заявлении удостоверяет предварительно нотариус.

Обязательное требование здесь – использовать почтовое отправление с объявленной ценностью и описью вложения. То есть, например, подойдет заказное письмо с уведомлением о вручении или ценное письмо.

Письмо отправляйте по адресу налогового органа, который выяснили с помощью сервиса на сайте ФНС России.

Направление документов в электронном виде

Отправить пакет документов можно по интернету. Здесь есть 2 варианта - послать их через:

- единый портал государственных и муниципальных услуг (далее – единый портал госуслуг) или

- специальный сервис на сайте ФНС России.

Заявителю обязательно нужна усиленная квалифицированная электронная подпись (УКЭП) – с помощью нее он подпишет документы.

На том, как отправить документы через единый портал госуслуг (регистрация ИП через госуслуги/на госуслугах) и через сервис налоговой, мы детально остановимся ниже.

Регистрация ИП через нотариуса

Здесь порядок действий такой.

Будущий ИП обращается к нотариусу, чтобы тот засвидетельствовал подлинность подписи заявителя на заявлении о государственной регистрации – про это заявление мы все объясним ниже.

Нотариус подтверждает подлинность подписи на документах для налоговой, и сам в тот же день отправляет их туда в электронном виде. И то, и другое нотариус делает в рамках одного нотариального действия - просить об отправке документов отдельно и оплачивать дополнительную услугу нотариуса не нужно. Документы нотариус подписывает своей УКЭП и направляет через интернет или с помощью единой системы межведомственного электронного взаимодействия (Информация ФНП "Заработал упрощенный порядок регистрации юрлиц и ИП через нотариуса").

Прийти можно к любому нотариусу, в любую нотариальную контору. Место жительства заявителя и адрес налогового органа, куда подаются документы, значения не имеют.

Можно поступить немного иначе – засвидетельствовать верность своей подписи на заявлении для налоговой у одного нотариуса, а за отправкой документов в налоговую обратиться к другому. Но в таком случае второму нотариусу придется отдельно заплатить за услугу по отправке документов.

Какие документы нужны для регистрации ИП?

Перечень документов для регистрации ИП, который нужно собрать заявителю, приведен в п. 1 ст. 22.1 Закона.

Хотя он довольно внушительный, стандартный пакет документов для регистрации ИП обычно включает:

1) заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя,

2) копию основного документа, который удостоверяет личность будущего предпринимателя – как правило, это паспорт гражданина РФ,

3) документ об уплате госпошлины (он нужен не всегда – об этом расскажем ниже).

В отдельных случаях могут потребовать другие документы.

Так, для иностранца нужен будет документ, удостоверяющий его личность, а также его право проживать в России временно или постоянно. А если предпринимательскую деятельность намерен вести несовершеннолетний, дополнительно нужны:

- нотариально удостоверенное согласие на это от его родителей, усыновителей или попечителя или

- копия свидетельства о заключении несовершеннолетним брака или

- копия решения органа опеки и попечительства (копия решения суда) об объявлении несовершеннолетнего полностью дееспособным.

Предприниматель может сразу приобщить к заявлению на регистрацию заявление о выборе системы налогообложения. Если не выбрать специальный режим налогообложения, то налоги нужно будет платить по общей системе (ОСНО). Как ИП выбрать УСН при регистрации бизнеса, читайте в системе КонсультантПлюс. Ссылка на бесплатную пробную версию системы (действует 2 дня и затем автоматически отключается).

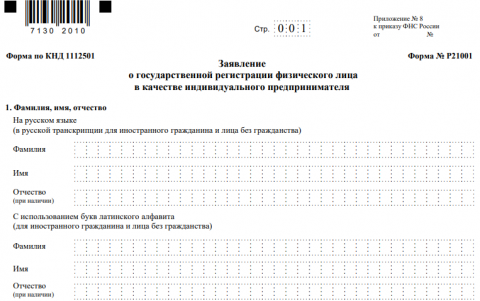

Заявление на регистрацию ИП

Бланк по теме: Заявление о регистрации ИП по форме Р21001

Заявление о регистрации ИП по форме Р21001

Его составляют по форме № Р21001. Эта форма, а также требования к ее заполнения утверждены приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

В заявлении будущий предприниматель указывает подробные сведения о себе (ФИО, ИНН, пол, сведения о рождении, гражданство), о документе, который удостоверяет его личность, об адресе места жительства и свою электронную почту.

Далее нужно заполнить лист А заявления со сведениями о кодах по Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (ОКВЭД2). Тут приводят код основного вида деятельности и коды дополнительных видов деятельности.

В листе Б заявления пишут, что заявитель подтверждает достоверность представленных данных, приводят контактный номер телефона заявителя и способ получения документов из налоговой – на адрес электронной почты или на бумажном носителе. В конце листа заявитель расписывается.

Заверение подписи на заявлении

По общему правилу, подлинность подписи заявителя должен засвидетельствовать нотариус. Сведения о нем и о его ИНН приводят в конце заявления.

Правда, есть исключения – когда заявителю не нужно заверять свою подпись у нотариуса. Это зависит от способа подачи документов. Так, заверять подпись не требуется при направлении электронных документов, а также при личной сдаче бумаг заявителем в налоговую или МФЦ (п. 34 Регламента).

Случаи, когда требуется свидетельствовать верность подписи заявителя, а когда - нет, мы привели в таблице.

| Способ подачи документов | Надо ли заверять у нотариуса подпись заявителя на заявлении о госрегистрации |

| Сдаем документы в налоговый орган лично |

нет |

| Сдаем документы в МФЦ лично |

нет |

| Направляем документы в налоговую по почте |

да |

| Отправляем документы в электронном виде |

нет |

| Отправляем документы через нотариуса |

да |

Сколько стоит регистрация ИП?

Стоимость регистрации составляет, прежде всего, госпошлина за регистрацию ИП, а также возможные дополнительные расходы.

Госпошлина

Она равна 800 рублям (пп. 6 п. 1 ст. 333.33 НК РФ). Но платить ее нужно не во всех случаях.

Так, регистрация ИП онлайн бесплатная. Это касается всех случаев, когда вы сами подаете в налоговую электронные документы - и через единый портал госуслуг, и через сайт ФНС России (Информация ФНС России "Льгота по оплате госпошлины за регистрацию юридических лиц и индивидуальных предпринимателей").

Также госпошлину не придется платить, если вы сдаете документы через МФЦ или нотариуса (письмо ФНС России от 18.07.2019 N ГД-4-19/14001@).

Дальше для удобства мы приводим таблицу с информацией о том, когда пошлину можно платить, а когда – нет.

Когда не нужно и когда нужно платить госпошлину за регистрацию ИП-таблица

| Способ подачи документов | Надо ли платить госпошлину за госрегистрацию |

|

Сдаем документы в налоговый орган лично |

да |

| Сдаем документы в МФЦ лично |

нет |

| Направляем документы в налоговую по почте |

да |

| Отправляем документы в электронном виде |

нет |

| Отправляем документы через нотариуса | нет |

Таким образом, чтобы сэкономить на госпошлине и получить регистрацию ИП бесплатно, советуем воспользоваться возможностью подать документы в электронном виде: самому, через МФЦ или через нотариуса.

Дополнительные расходы на госрегистрацию

В зависимости от того, какой способ направления документов в налоговый орган вы выбрали, могут потребоваться дополнительные расходы.

Например, при почтовой отправке – это стоимость письма, при подаче документов через нотариуса – стоимость самого нотариального действия (заверение подписи + отправка документов в налоговую).

Также, если вы обращаетесь за юридической помощью в составлении заявления на госрегистрацию, добавьте к тратам стоимость таких услуг.

Где взять квитанцию об уплате госпошлины?

Если вам все же нужна квитанция на уплату госпошлины, чтобы сформировать ее, перейдите на сайт ФНС России по ссылке https://service.nalog.ru/gp2.do

Поставьте галочку напротив строки о согласии на обработку персональных данных и нажмите кнопку "Продолжить".

Откроется страница с частично заполненными данными: здесь можете поменять вид расчетного документа – выбрать "Платежный документ" или "Платежное поручение". Нажмите кнопку "Далее".

Откроется страница с частично заполненными данными: здесь можете поменять вид расчетного документа – выбрать "Платежный документ" или "Платежное поручение". Нажмите кнопку "Далее".

В новом окне заполните поля:

В новом окне заполните поля:

- "Вид платежа" – выберите из списка значение "Государственная пошлина за регистрацию ИП",

- "Наименование платежа" – выберите из списка значение "Государственная пошлина за регистрацию ФЛ в качестве ИП (800 руб.)".

Остальные поля заполнятся автоматически. Нажмите кнопку "Далее".

Затем сервис будет предлагать страницы, где нужно заполнить реквизиты получателя платежа – здесь укажите ваш адрес, и реквизиты плательщика – ваши ФИО, ИНН, адрес места жительства. После заполнения всех данных вы окажетесь на странице с кнопкой "Уплатить".

Затем сервис будет предлагать страницы, где нужно заполнить реквизиты получателя платежа – здесь укажите ваш адрес, и реквизиты плательщика – ваши ФИО, ИНН, адрес места жительства. После заполнения всех данных вы окажетесь на странице с кнопкой "Уплатить".

Оплатить госпошлину можно на сайте. Еще вариант – распечатать квитанцию и оплатить ее через банк.

Как зарегистрировать ИП онлайн на сайте налоговой?

Большинство предпринимателей интересует вопрос про регистрацию ИП онлайн на сайте налоговой бесплатно.

Речь идет о сервисе "Государственная онлайн-регистрация бизнеса".

Сервис помогает без ошибок заполнить заявление на госрегистрацию, сформировать полный комплект документов и направить его в налоговую. Программа сама формирует бланк заявления, проверяет корректность информации от пользователя, при необходимости предлагает исправить ошибки, выбрать необходимый ОКВЭД, определить наиболее подходящий налоговый режим и заполнить заявление о переходе на него (Информация ФНС России "Как зарегистрировать бизнес в сервисе ФНС России - пошаговая инструкция").

Учтите один важный момент: для регистрации ИП онлайн обязательно нужна ваша УКЭП. Получить ее можно в удостоверяющем центре ФНС России, а также в аккредитованных удостоверяющих центрах, список которых есть на сайте Минцифры России.

Регистрация ИП онлайн, если есть УКЭП

Регистрация ИП онлайн, если есть УКЭП

Если у вас есть УКЭП, вам нужно зайти на сервис ФНС России и, следуя инструкциям системы, оформить нужные документы, подписать их и отправить на регистрацию.

Кстати, зайти в сервис вы сможете с помощью электронной подписи. О том, как это сделать, мы расскажем ниже.

Регистрация ИП онлайн с одновременным получением УКЭП через приложение Госключ

На случай, когда у вас нет УКЭП, и вы не хотите сейчас получать ее в удостоверяющем центре, есть следующий вариант.

Вы можете сначала подготовить документы на сайте ФНС России через сервис "Государственная онлайн-регистрация бизнеса", а затем подписать их, не выходя из дома, с использованием мобильного приложения "Госключ".

Это приложение позволяет оформить необходимый для этого сертификат подписи. Его ключ создается, хранится и применяется в приложении. То есть не нужны USB-токены и СМС-пароли - все функции доступны без личной явки и без бумаги (письмо ФНС России от 22.07.2022 N КВ-4-14/9486@ "О реализации подписания документов в мобильном приложении Госключ").

Чтобы получить сертификат УКЭП в мобильном приложении "Госключ", нужны три вещи:

- подтвержденная учетная запись Госуслуг,

- ваш действующий биометрический загранпаспорт (по его чипу с персональной информацией о вас приложение распознает пользователя),

- смартфон с NFC-модулем.

В приложении "Госключ" сертификат УКЭП выдается бесплатно. После подписания в приложении документы будут направлены в налоговую автоматически.

Как зайти на онлайн-сервис регистрации ИП на сайте налоговой?

Чтобы перейти в этот сервис, кликните ссылку https://service.nalog.ru/gosreg/ooo-index.html#ip. Вы окажетесь на такой странице:

Если пролистнуть страницу вниз, можно получить важную информацию. В том числе – про регистрацию ИП через мобильное приложение и про приложение "Госключ".

Если пролистнуть страницу вниз, можно получить важную информацию. В том числе – про регистрацию ИП через мобильное приложение и про приложение "Госключ".

Чтобы непосредственно перейти к регистрации ИП, выберите закладку "Зарегистрировать ИП".

Чтобы непосредственно перейти к регистрации ИП, выберите закладку "Зарегистрировать ИП".

Вы попадете на страницу "Государственная регистрация ИП".

Вы попадете на страницу "Государственная регистрация ИП".

Здесь представлена процедура регистрации в 4 шага и даны простые и понятные пояснения насчет каждого. Чтобы перейти к онлайн-регистрации, нажмите кнопку "Зарегистрировать".

Вы окажетесь на странице с авторизацией. Тут надо выбрать способ входа в профиль:

Вы окажетесь на странице с авторизацией. Тут надо выбрать способ входа в профиль:

- "Войти с email и паролем" (если у вас нет учетной записи на сайте, вы можете создать ее с помощью кнопки ниже),

- "Войти с помощью ЭП",

- "Войти через госуслуги (ЕСИА)".

Важно! Иногда со входом через ЕСИА могут возникнуть сложности – например, если вы подтверждали свою учетную запись на госуслугах не лично, а по почте, и при этом в личном кабинете на госуслугах пока нет ваших паспортных данных.

Далее следуйте инструкциям системы. Результатом ваших усилий должна быть успешная отправка электронных документов, подписанных УКЭП.

Далее следуйте инструкциям системы. Результатом ваших усилий должна быть успешная отправка электронных документов, подписанных УКЭП.

Как зарегистрировать ИП на госуслугах (пошаговая инструкция)?

Сейчас расскажем, как зарегистрировать ИП через госуслуги (на госуслугах). Перейдите по ссылке https://www.gosuslugi.ru/ и войдите в свой профиль.

В поисковой строке введите запрос "регистрация ИП" или "регистрация ИП на госуслугах".

В поисковой строке введите запрос "регистрация ИП" или "регистрация ИП на госуслугах".

Помощник предложит подсказки-закладки - нажмите вариант "Зарегистрировать на Госуслугах".

Помощник предложит подсказки-закладки - нажмите вариант "Зарегистрировать на Госуслугах".

Вы перейдете на новую страницу с названием "Регистрация юридических лиц и предпринимателей" - "Государственная регистрация физического лица в качестве индивидуального предпринимателя".

Вы перейдете на новую страницу с названием "Регистрация юридических лиц и предпринимателей" - "Государственная регистрация физического лица в качестве индивидуального предпринимателя".

Нажмите кнопку "Получить услугу" и следуйте указаниям системы.

Обратим внимание: на дату написания настоящей статьи мы не смогли получить услугу, потому что она временно не работала на портале. Вверху страницы была подсказка зарегистрироваться на сайте налоговой – ссылка с нее вела на сервис https://service.nalog.ru/gosreg/ooo-index.html#ip

Если портал работает исправно, тогда вам предстоит создать файл транспортного контейнера (это можно сделать с помощью бесплатной программы, которую вы скачаете тут же, на сайте), загрузить в него заявление и другие электронные документы. Заявление надо подписать вашей квалифицированной электронной подписью (КЭП).

Если портал работает исправно, тогда вам предстоит создать файл транспортного контейнера (это можно сделать с помощью бесплатной программы, которую вы скачаете тут же, на сайте), загрузить в него заявление и другие электронные документы. Заявление надо подписать вашей квалифицированной электронной подписью (КЭП).

Далее нужно дождаться регистрации заявления на госуслугах и получить в личный кабинет расписку о получении документов с КЭП налогового органа.

Следующий шаг – это получение решения о регистрации. Оно само или отказ в регистрации придет в личный кабинет на госуслугах в течение 3 рабочих дней после поступления всех документов. Бумажные документы вы можете получить, если захотите, на приеме в отделении ФНС России.

Статья по теме: Патент для ИП на 2026 год Патентная система (ПСН) по-прежнему будет доступна только для ИП. Перейти на ПСН и вернуться на иной режим ИП сможет добровольно. В статье затронем грядущие изменения по патенту для ИП на 2026 год. ПодробнееКаков срок регистрации ИП?

По Закону, ИП должны зарегистрировать в течение 3 рабочих дней. Их считают со дня представления документов в налоговый орган.

Дата представления документов в налоговую инспекцию – это день, в который инспекция их получила (п. 13 Регламента).

Когда в регистрации ИП могут отказать?

Отказ возможен только по основаниям, предусмотренным в п. 1 ст. 23 Закона.

Среди них есть формальные – например, непредставление нужных документов или их неправильное оформление.

Также отказать могут и по весомым причинам. Например, если не прошел год со дня, когда суд вынес решение о прекращении в принудительном порядке деятельности человека в качестве ИП. Или не истекли 3 года со дня, когда ИП исключили из ЕГРИП по решению налогового органа.

Решение об отказе принимают в тот же срок, что и решение о регистрации – 3 рабочих дня со дня, когда в налоговой оказались все нужные документы.

Какие документы выдадут по итогам регистрации ИП?

Если налоговый орган примет решение зарегистрировать вас как ИП, вы получите Лист записи ЕГРИП по форме № Р60009 (приложение N 2 к приказу ФНС России от 06.11.2020 N ЕД-7-14/794@).

Кроме листа записи, вам могут также выдать документ о постановке на учет в налоговом органе, если ранее вы его не получали.

Что такое Лист записи ЕГРИП?

В нем указывается, что в отношении вас в ЕГРИП внесена запись о госрегистрации в качестве предпринимателя. В Листе приводится ваш ОГРНИП, дата внесения записи, ее основной регистрационный номер и содержание (в виде таблицы).

В конце документа приводится название налогового органа, который его выдал, а также должность, ФИО и подпись ответственного лица.

Важно! Лист записи ЕГРИП – это единственный документ, который подтверждает факт внесения сведения о человеке в этот Реестр. Он заменил свидетельство о государственной регистрации ИП (свидетельство о госрегистрации ИП), которое выдавали раньше.

Сейчас свидетельства о регистрации ИП не выдают – вместо свидетельства новоиспеченный ИП получает Лист записи ЕГРИП по форме № Р60009.

Как получить Лист записи ЕГРИП?

По общему правилу, Лист записи ЕГРИП тоже оформляют в электронной форме, подписывают УКЭП и направляют по двум адресам электронной почты:

- по тому, который указан в ЕГРИП как электронный адрес данного предпринимателя,

- по тому, который заявитель указал в заявлении.

Но в некоторых случаях получить документ можно и в бумажном виде.

Если вы направляли документы по почте, представляли непосредственно в налоговую или отправили в электронном виде со своей УКЭП, и при этом запросили получение итогового бумажного документа, налоговый орган составит на бумажном носителе документы, которые подтверждают содержание электронных документов.

За бумажной версией листа записи ЕГРИП придется приехать в инспекцию. Получить его может лично предприниматель или его представитель, у которого есть нотариальная доверенность (п. 103, 111 Регламента).

Где можно посмотреть сведения о регистрации ИП онлайн?

Получить их можно на сайте ФНС России.

На открывшейся странице в первой строке можно ввести идентифицирующие данные предпринимателя – ФИО, ОГРНИП или ИНН.

На открывшейся странице в первой строке можно ввести идентифицирующие данные предпринимателя – ФИО, ОГРНИП или ИНН.

Сузить поиск поможет выбор региона – укажите нужный во второй строке с помощью выпадающего списка.

Сервис ежедневно обновляется, так что информация об ИП на сайте ФНС России предполагается актуальной (п. 3 Состава сведений.., утвержденных Приказом Минфина России от 05.12.2013 N 115н).

Важно! После регистрации ИП предстоит открыть банковский счет. Самому предпринимателю не нужно регистрироваться в фондах - Социальном фонде России (объединил в себе функции ПФР и ФСС), ФФОМС – и не нужно вставать на учет в Росстате. Все эти действия совершаются автоматически, на основании данных из налоговой.

***

Итак, на сегодня существует несколько удобных способов регистрации ИП, в том числе полностью онлайн с применением электронной подписи. Некоторые из этих способов позволяют даже не платить госпошлину и оформить статус предпринимателя практически бесплатно. Подтверждает наличие этого статуса листа записи ЕГРИП. Обычно его отправляют на электронную почту предпринимателя, но можно запросить и бумажный документ.