Кто заполняет форму 2 бухгалтерской отчетности

Бухгалтерскую (финансовую) отчетность, в том числе форму 2, не составляют (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

-

ИП, а также занимающиеся частной практикой лица, ведущие учет доходов и расходов или других показателей в соответствии с применяемой ими системой налогообложения;

-

подразделения иностранной компании (филиалы, представительства и иные), расположенные на территории России и ведущие учет необходимых показателей в соответствии законодательством России.

Также могут не подавать в ИФНС годовую бухотчетность религиозные организации, у которых за отчетный период не возникло обязанности платить налоги или сборы (ч.1 ст. 23 НК РФ). Для государственных предприятий применяется бюджетное законодательство и соответствующие отчетные формы (ст. 14 закона № 402-ФЗ).

Все остальные предприятия обязаны представлять отчетность, в том числе и форму 2 бухгалтерской отчетности «Отчет о финансовых результатах», включая упрощенцев.

Какие особенности нужно учитывать компании на УСН при заполнении «Отчета о финансовых результатах», разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ. Это бесплатно.

Бланк «Отчета о финрезультатах»

Приказом Минфина от 02.07.2010 № 66н утверждены формы бухгалтерской (финансовой) отчетности, в том числе упрощенные. «Бухгалтерский баланс» и «Отчет о финрезультатах», а также приложения и пояснения к ним входят в состав данной отчетности. Однако, бухотчетность из этого приказа сдается только за 2024 год.

Бланк по теме: Форма 2 бухгалтерского баланса – отчет о финансовых результатах

Форма 2 бухгалтерского баланса – отчет о финансовых результатах

С бухотчетности за 2025 год подаются формы, утв. ФСБУ 4/2023.

Какие изменения в бухучете нужно учитывать в 2025 году, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ. Это бесплатно.

Компании, которые вправе вести упрощенный бухучет, могут подавать только первые две формы (в.т.ч. в упрощенном варианте). К таковым относят предприятия малого бизнеса, НКО и участников проекта «Сколково».

Если в балансе (форма 1) раскрываются данные об активах и пассивах на отчетную дату, на 31 декабря прошлого и позапрошлого годов, то форма 2 бухгалтерской отчетности (бланк можно скачать в конце статьи) отражает полученный компанией убыток или прибыль в отчетном периоде, а также за год, предыдущий отчетному.

Отчетный период

Заполняют форму нарастающим итогом за прошедший календарный год (с 1 января по 31 декабря) – именно такой отчетный период установлен для бухгалтерской отчетности законодательством (ст. 15 закона № 402-ФЗ).

При создании, реорганизации или ликвидации компании действуют особые правила. Для определения отчетного периода для новых компаний учитывается дата регистрации фирмы:

-

если госрегистрация проведена до 30 сентября отчетного года включительно – с даты регистрации по 31 декабря отчетного года;

-

при регистрации после 30 сентября отчетного года – первая бухотчетность составляется со дня регистрации компании до 31 декабря года, следующего за отчетным годом создания.

При реорганизации юрлица отчетный период устанавливается (ст. 16 закона № 402-ФЗ):

-

для реорганизуемой компании – с 1 января по день регистрации изменений. Отчет составляется на день, предшествующий регистрации (либо на день, предшествующий регистрации последней из возникших компаний); при присоединении – отчет присоединяемой компании составляется на день до даты внесения записи в ЕГРЮЛ;

-

для возникших при реорганизации предприятий первый отчетный период будет со дня их регистрации по 31 декабря года реорганизации.

В случае ликвидации отчетный год длится с 1 января по день внесения записи о закрытии компании в ЕГРЮЛ.

Для промежуточной бухгалтерской отчетности отчетным является период с 1 января (для новых организаций – со дня создания) по день ее составления. Заполняться такая отчетность может в интересах учредителей, иногда кредиторов, потенциальных инвесторов, банков и так далее. В определенных случаях такая обязанность предусмотрена законодательством (срок подачи такой отчетности - 30 дней после отчетного периода).

Когда обязательно нужно сдавать промежуточную бухотчетность, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ. Это бесплатно.

Срок сдачи бухотчетности в ИФНС составляет 3 месяца по окончании отчетного года, то есть, отчетность подается не позднее 31 марта года, следующего за отчетным.

Статья по теме: Сдача бухгалтерской отчетности Сдача бухгалтерской отчетности обязательна для тех субъектов хозяйственной деятельности, которым предписывается в полном объеме обеспечивать ведение бухгалтерского учета. В эту категорию входят все зарегистрированные в РФ юридические лица (ст. 6 закона РФ от 06.12.2011 № 402-ФЗ), применяемая ими система налогообложения значения не имеет. ПодробнееЗаполнение формы

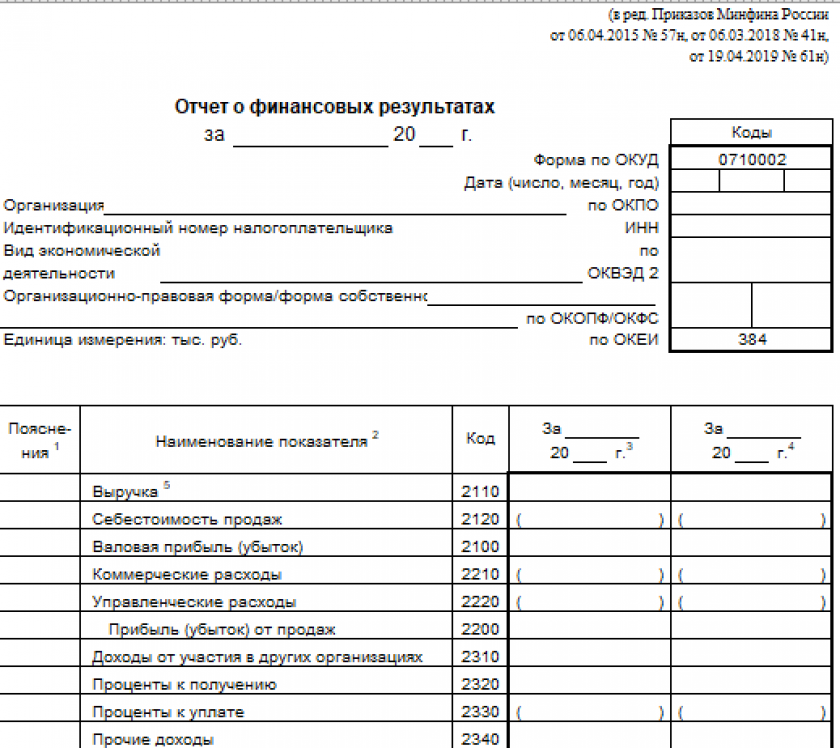

Форма 2 бухгалтерской отчетности показывает доходы и расходы, формирующие прибыль/убыток предприятия в отчетном году. Также в форме приводятся данные за такой же период предшествующего отчетному года.

В «шапке», в частности, указываются, за какой период составлен отчет, наименование компании, ИНН, ОКПО и др. Далее заполняются числовые показатели.

Расходы по отдельным строкам, также, как и убытки, указываются в круглых скобках, поскольку они вычитаются из сумм доходов. Единицы измерения – тыс. руб. (код 384).

Для заполнения используются бухгалтерские регистры и аналитика, в частности, по счетам 90, 91, 99.

Подписывает отчет руководитель, ставится дата заполнения.

Образец формы 2 за 2024 год с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демодоступ к КонсультантПлюс:

.jpg)

Скачать бесплатно образец в КонсультантПлюс

Предприятия, имеющие право представлять упрощенную отчетность (п. 4 ст.6 закона № 402-ФЗ), применяют обычную форму с укрупненными показателями, либо ее упрощенный вариант.

Как заполнить форму 2 бухгалтерской отчетности, подробно рассказано здесь.

Итоги

В состав бухотчетности организаций входят форма 1 «Бухгалтерский баланс», форма 2 «Отчет о финансовых результатах» и приложения к ним. В «Отчете о финансовых результатах» показываются итоги работы фирмы за определенный отчетный период и за год до него, полученная прибыль или убыток. Образец заполнения формы 2 приведен выше в материале далее.