Форма 6 бухгалтерского баланса – о целевом использовании средств

Кто сдает отчет о целевом использовании средств?

Для удобства в обиходе его называют форма № 6 по старому наименованию, нашедшему отражение в приказе № 67н, который перестал действовать еще в 2012 году при сдаче годовой отчетности за 2011 год.

Форма, в крайний раз подаваемая за 2024 год, включена в перечень, установленный приказом № 66н от 22.07.2010. За 2025 год и далее подается отчет о целевом использовании средств, утв. ФСБУ 4/2023.

Отчет о целевом использовании средств подают некоммерческие организации (НКО).

Перечень организаций, которым вменено в обязанность предоставлять приложение к балансу, определяется исходя из сущности отчета о целевом использовании средств. Его сдают вместе с балансом те НКО, которые получили деньги под определенные программы на конкретные цели. Причем поступать средства могут от государства, физических и юридических лиц. К ним, в частности, относятся:

- субсидии от государства;

- членские, целевые и вступительные, дополнительные взносы учредителей (участников, членов);

- пожертвования;

-

прибыль от приносящей доход деятельности.

Учет данных денежных средств ведется на счете 86, с применением отдельных субсчетов, согласно ст. 14 Закона о бухучете, п. 20 ПБУ 13/2000.

В какой момент целевое финансирование признается в бухгалтерском учете и какие допускаются варианты учета средств целевого финансирования ? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к К+, получите пробный демодоступ бесплатно.

Форма отчета о целевом использовании средств

Минфин в приказе № 66н предусмотрел не одну, а две формы документа:

- первая предусмотрена для тех, кто не подпадает под положения п. 4 ст. 6 закона № 402-ФЗ;

- вторая – для тех, кто ведет упрощенный бухучет и сдает упрощенную отчетность.

Упрощенную бухотчетность подают:

- компании, принадлежащие к малому бизнесу (по ст. 4 закона РФ № 209-ФЗ от 24.07.2007, в ред. от 22.07.2024);

- НКО (по закону РФ № 7-ФЗ от 12.01.1996, в ред. от 30.09.2024);

- участвующие в проекте «Сколково» (по закону РФ № 244-ФЗ от 28.09.2010, в ред. от 08.08.2024).

Обязаны сдавать бухотчетность не в упрощенном, а в обычном порядке:

- МФО и кредитные потребительские кооперативы;

- компании, подлежащие обязательного аудиту;

- жилищно-строительные и жилищные кооперативы;

-

коллегии адвокатов;

-

адвокатские бюро;

-

юридические консультации;

-

адвокатские палаты;

-

нотариальные палаты;

- организации госсектора;

- НКО, выступающие в роли иностранного агента.

Скачать бланк отчета об использовании целевых средств можно в начале данной статьи.

С отчетности за 2025 год в ФСБУ 4/2023 также установлены 2 формы отчета о целевом использовании - для обычного и упрощенного порядка.

Отчет о целевом использовании средств за 2024 год: как заполнить ?

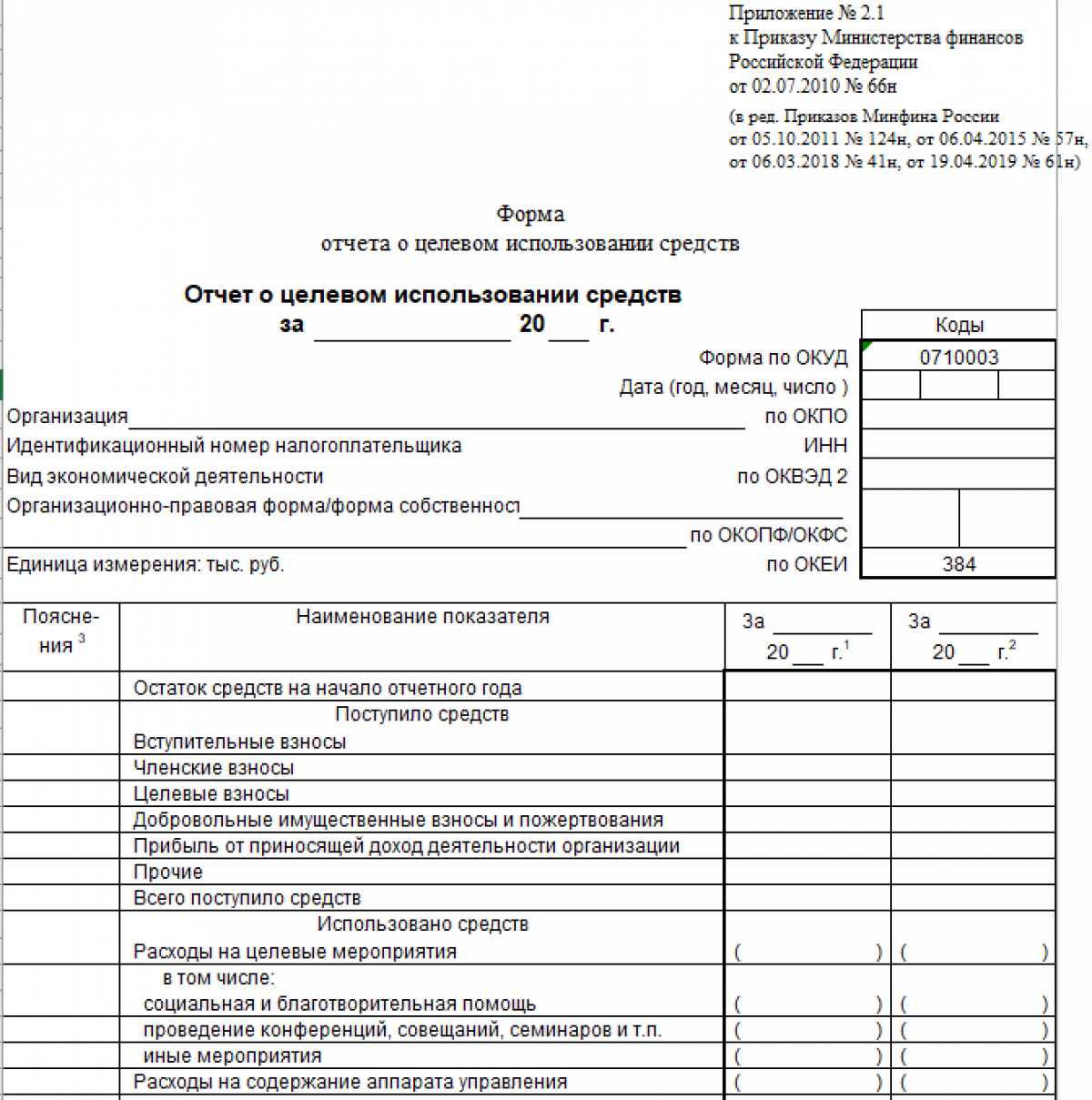

Перед основной таблицей, в которую вносятся данные целевой направленности поступлений, отраженных в отчете о целевом использовании средств и их расходовании, находятся строки, в которых содержится:

- Наименование организации, организационно-правовая форма (ООО, благотворительный фонд и прочее), форма собственности (частная, собственность благотворительных организаций и прочее).

- Справа находится таблица, в которую вносят ИНН, ОКПО, код по ОКВЭД 2, коды ОКОПФ/ОКФС а также дату составления отчета.

- Бланк заполняется в тыс. рублей.

- В стр. 6100 заполняется остаток средств на начало 2024 года и на начало 2023 года.

- В стр. 6210–6250 идет расшифровка поступлений в течение года по целевой направленности. Так, взносы подразделяются на вступительные, членские, целевые, добровольные, указывается прибыль от приносящей доход деятельности и прочие поступления.

- В стр. 6200 суммируются все поступления из различных источников.

- В стр. 6311–6326 расписаны расходы по целевой направленности, которые обобщены в строке 6310. Например, в стр. 6330 указывается сумма средств, потраченных на приобретение основных средств, инвентаря, другого имущества.

- В стр. 6350 дается указание на прочие расходы.

Указываются ли в составе прочих расходы на аудиторские услуги, убыток, резерв по сомнительным долгам, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

В стр. 6300 обобщаются все произведенные расходы. Строка 6400 содержит информацию об остатке средств целевого финансирования (на конец отчетного 2024 года и на конец 2023 года).

Таким образом, для показателей предусмотрены две графы, в одной из которых приводятся цифры отчетного 2024 года, а во второй – предыдущего (2023 года). Внизу ставится подпись руководителя организации (с расшифровкой) и дата.

Отчет об использовании целевых средств: образец заполнения

Образец заполнения отчета об использовании целевых средств для НКО - политической партии подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

.jpg)

Скачать образец заполнения в «КонсультантПлюс»

Отчет необходимо сдать в ИФНС не позднее 31.03.2025. Форму представляют только те организации, которые имели соответствующие поступления в течение отчетного года.

Итоги