Акт проведения ревизии (образец)

Общий принцип оформления ревизионного акта

Любая ревизия, будь то выборочная либо сплошная внутренняя проверка, подлежит оформлению. Причем вне зависимости от того, кто ее проводит: сама компания или контролирующий орган (налоговая). На практике, ревизия проводится внепланово.

Акт, оформляемый ревизионной комиссией на завершающем этапе, подтверждает факт (событие), установленный проверяющими. Например, что проверка кассы выявила недостачу денежных средств и поэтому нужно принимать по сложившейся ситуации меры.

Таким образом, он фиксирует результаты проверки, которые могут быть как положительными, так и отрицательными. Описать эти результаты можно в свободной форме. Кроме этого, ревизионный акт является основанием для принятия мер по устранению расхождений.

Собственно, из задач, которые он выполняет, и следуют особенности его оформления. Бланк, принцип составления акта, расположение обязательных реквизитов для всех видов ревизий могут быть общими. Но содержание будет зависеть во многом от того, что именно комиссия проверяет при ревизии: кассу, определенную документацию, финансово-хозяйственную деятельность в целом либо что-то иное.

Необходимо ли производить ревизию трубопровода через год после проведения капитального ремонта? Ответ дали эксперты «КонсультантПлюс». Если у вас нет регистрации в системе, получите демодоступ. Это бесплатно.

Как самостоятельно составить ревизионный акт

Как показывает практика, комиссии в большинстве организаций по итогам проверки предпочитают составлять акт ревизии самостоятельно. За основу при этом, как правило, берут типовые формы, предназначенные для подведения итогов по внутренним проверкам. О них далее пойдет речь отдельно.

Документ можно составить кратко либо развернуто, что во многом зависит от объемов проверки. Требования, которые нужно принципиально соблюдать в этом случае, обозначены п. 2 ст. 9 закона РФ от 06.12.2011 № 402-ФЗ (послед. ред. – 26.12.2024). Они касаются обязательных реквизитов, которые важно предусмотреть в акте, а именно:

- название, дата составления документа;

- сведения о составителе (наименование компании, Ф. И. О. ИП);

- описание события (факта хозяйственной жизни, подлежащего оформлению, с указанием единицы измерения);

- сведения об участниках данного события – их должности и подписи (с расшифровкой).

Это объясняется тем, что акт – официальный первичный документ, посредством которого оформляют факт хозяйственной жизни. К учету же принимают только первичные документы, которые оформлены правильно и не по мнимым фактам.

Для многих из них предусмотрены типовые формы, но их использование по большей части необязательно. Вместо них можно разрабатывать свои бланки либо составлять документы самостоятельно. В таких случаях и применяют правила оформления из ст. 9 ФЗ № 402.

Что включить в содержание акта: стандартный перечень сведений с пояснениями

1. Название, номер акта проведения ревизии, где, когда его составляли.

2. Кто его составлял: Ф. И. О. и должность каждого члена комиссии, ее председателя.

3. Основание, причина, почему комиссия проводит ревизию (по инициативе компании – приказ руководителя – или по инициативе контролирующего органа).

4. Цели ревизии, что подпадает под проверку:

- изучение финансовых документов на предмет соответствия требованиям законодательства;

- исполнение доходной / расходной части сметы за конкретный период;

- проверка состояния действующих банковских счетов;

- соответствующие операции (по подотчетным суммам, кассовые, на счету);

- фактическое наличие денежных средств кассы, проч.

5. Перечень документов, предоставленных комиссии для проверки: уставные, ордера, сметы, банковские выписки, платежки, счета-фактуры, накладные.

6. Зафиксированные и изучаемые комиссией показатели, анализ которых раскрывает истинное положение дел.

7. Заключение, выводы комиссии по итогам проверки: все ли в порядке, есть ли нарушения кассовой дисциплины, злоупотребления, какие расхождения, в чем именно выявлены. Здесь же можно давать оценку общей деятельности за соответствующий период (удовлетворительная / неудовлетворительная, иное), рекомендации по ее улучшению.

8. Подпись председателя и членов комиссии с расшифровкой.

Какие типовые формы можно использовать для акта ревизии

При составлении акта ревизии можно использовать как пример типовые формы, по которым оформляют результаты внутренних проверок:

- ф. КМ-9, утв. постановлением Госкомстата № 132 от 25.12.1998, – для проверки наличных в кассе;

- инвентаризационные акты по разным случаям – ИНВ-4, ИНВ-6, ИНВ-10, ИНВ-11, ИНВ-15, ИНВ-17, утв. постановлением Госкомстата № 88 от 18.08.1998.

Следует заметить, что структура перечисленных форм во многом стандартна. Она включает реквизиты первичного документа, основание проверки, факты, установленные проверяющими.

Образец ревизионного акта с условными данными

В ООО «Ромашка» внепланово проведена выборочная ревизия денежных средств, выданных под отчет в 2024 г., и сопутствующей документации (банковской, кассовой). Под проверку также попали авансовые отчеты, ОСВ.

Результаты показали, что по состоянию на 01.01.2025 нарушений, долгов, расхождений нет. Акт следующего содержания составлен комиссией самостоятельно:

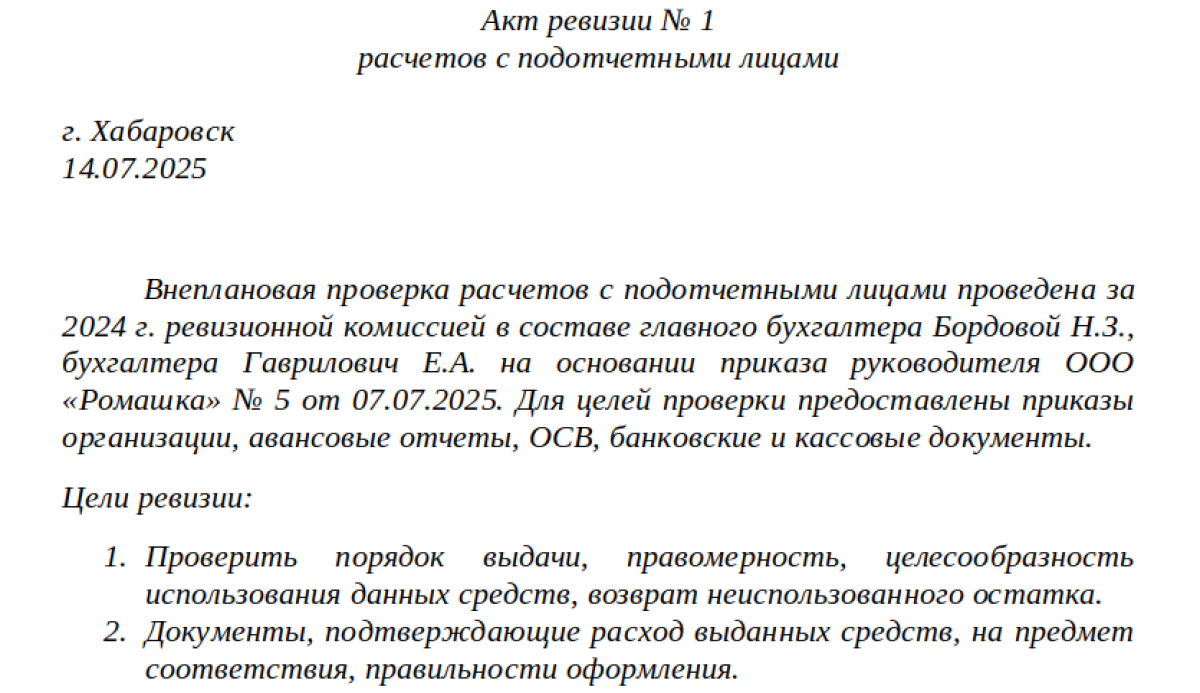

Акт ревизии № 1

расчетов с подотчетными лицами за 2024 г.

г. Хабаровск

14.07.2025

Внеплановая проверка расчетов с подотчетными лицами проведена за 2024 г. ревизионной комиссией в составе главного бухгалтера Бордовой Н. З., бухгалтера Гаврилович Е. А. на основании приказа руководителя ООО «Ромашка» № 5 от 07.07.2025. Для целей проверки предоставлены приказы организации, авансовые отчеты, ОСВ, банковские и кассовые документы.

Цели ревизии:

1. Проверить порядок выдачи, правомерность, целесообразность использования данных средств, возврат неиспользованного остатка.

2. Документы, подтверждающие расход выданных средств, на предмет соответствия, правильности оформления.

В ходе проверки комиссией установлено, что средства под отчет на закупку ТМЦ разрешено выдавать двум должностным лицам из отдела материально-технического снабжения. В 2024 г. средства, выданные данным лицам, были потрачены на закупку ТМЦ для организации, что подтверждают оформленные надлежащим образом товарные (кассовые) чеки, товарные накладные. Списание приобретенных ТМЦ производилось по мере использования, на основании корректно составленных авансовых отчетов по соответствующим актам. Нарушений, долгов по расчетам с подотчетными лицами на 01.01.2025 не обнаружено.

Председатель ревизионной комиссии:

Руководитель ООО «Ромашка»__________________ А. В. Петров

Члены ревизионной комиссии:

Главный бухгалтер___________ Н. З. Бордова

Бухгалтер ___________ Е. А. Гаврилович

Материально ответственное лицо:

Кассир __________ Е. К. Панова

Итоги

Акт ревизии составляется комиссией в произвольной форме к концу проверки. В нем отображают, что и как было проверено, каковы результаты, следуя требованиям, обозначенным в п. 2 ст. 9 ФЗ № 402. При составлении нередко используют как образец ф. КМ-9, ИНВ-4 (6, 10, 11, 15, 17).