Счет-фактура на возврат товара поставщику

Законные причины возврата товара поставщику

Статья по теме: Кто платит НДС: продавец или покупатель? ПодробнееПри заключении договора на поставку товара две стороны – продавец и покупатель – обязуются выполнить оговоренные условия. Продавец должен поставить конкретный товар в надлежащем качестве, в указанном объеме и в оговоренный срок. Покупатель принимает товар и оплачивает выставленный счет.

При этом если продавец является плательщиком НДС, то к стоимости товара добавит налог на добавленную стоимость. В качестве подтверждения составит и передаст покупателю счет-фактуру, в котором будет указан начисленный НДС. Если покупатель тоже является плательщиком НДС, то на основании этого счета-фактуры сможет принять уплаченный налог к вычету в момент определения итоговой суммы НДС к уплате в бюджет (по окончании квартала).

На практике могут быть случаи возврата оплаченного товара от покупателя к поставщику. Для этого есть несколько законных причин, закрепленных гражданским законодательством:

Бланк по теме: Счет-фактура

Счет-фактура

- полученный товар не соответствует заявленным характеристикам, имеет недостатки, устранить которые проблематично или невозможно (ст. 475, 518, 523 ГК РФ);

- ассортимент продукции не соответствует указанному в договоре (ст. 468 ГК РФ);

- продавцом неоднократно нарушаются сроки поставки (ст. 523 ГК РФ);

- товар поступил в меньшем объеме (ст. 463, 466 ГК РФ);

- некомплектная поставка (ст. 480, 519 ГК РФ);

- продавец не приложил относящиеся к товару принадлежности или документы на товар (ст. 464 ГК РФ).

При этом гражданский кодекс почти во всех случаях дает продавцу возможность исправить ситуацию, но делать это нужно оперативно. К примеру, в короткие сроки (по согласованию с покупателем) довезти недостающие позиции товара, прислать документы, устранить недостатки и т. д. Если продавец заменил ненадлежащий товар на качественный и соответствующий всем характеристикам по договору, то продавец не сможет аннулировать сделку.

Как оформляется возврат товара

Процесс оформления возврата рассмотрим на примере покупки товаров несоответствующего качества. В августе 2022 года покупатель ООО «Видеомир» приобрел у поставщика ООО «Техновид» 6 видеокамер. Стоимость одной камеры 43 198,80 руб., в т. ч. НДС по ставке 20 % – 7 199,80 руб. Всего за 6 камер покупатель заплатил 259 192,80 руб., в т. ч. НДС по ставке 20 % – 43 198,80 руб.

Статья по теме: НДС к вычету: что это значит? Налоговый вычет НДС – право уменьшить сумму налога к уплате в бюджет на сумму налога, который был уплачен поставщику. Кто и как может применить его, расскажем в нашей статье. ПодробнееКамеры приняли к учету и заявили входящий НДС (43 198,80 руб.) к вычету по итогам 3-го квартала. В сентябре у одной камеры были выявлены заводские дефекты. Покупатель составил соответствующий акт и вернул ее продавцу.

Однако продавец исправить ситуацию не может: ни заменить камеру, ни устранить ее недостаток. Стороны пришли к соглашению о передаче некачественного товара продавцу и возврате стоимости бракованной камеры покупателю – 43 198,80 руб., в т. ч. НДС по ставке 20 % – 7 199,80 руб. Фактически сделка не отменена, но существенно изменились ее условия – уменьшилось количество единиц партии и, соответственно, цена. Все этого говорит о том, что придется менять документы на поставку, а именно счет-фактуру.

Кто будет править документы: поставщик или покупатель

Бланк по теме: Акт о возврате товара покупателемИзначально выставленный счет-фактура уже неактуален: в нем завышено количество товара, его общая стоимость и величина НДС. Помним, что покупатель вернул 1 видеокамеру продавцу, поэтому фактически сделка состоялась на 5 позиций.

Править данные будет продавец: он выставит новый документ – корректировочный счет-фактуру при возврате товара поставщику. Однако для этого ему понадобится документальное основание, что покупатель согласен на изменение условий сделки. Обычно это подтверждается первичным документом, которым стороны зафиксировали свое соглашение, в нашем случае это будет акт о возврате товара. Срок выставления корректировочного счета – 5 календарных дней после оформления подтверждающего документа. Без таких документов выставлять корректировку нельзя (Минфин в письме от 9 февраля 2018 г. № 03-03-06/1/7833).

В течение какого срока после изменения стоимости поставки можно выставить корректировочный счет-фактуру за прошлый период, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Бывают случаи, когда счет-фактуру на возврат товара поставщику выставляет покупатель. Это ситуации, когда он возвращает товар в рамках обратной сделки купли-продажи. Некоторые договоры содержат условия об обратном выкупе и позволяют производить такие сделки. Проще говоря, не вернуть ранее купленный товар продавцу, а продать. При этом роли уже меняются: продавец становится покупателем, а покупатель – продавцом. Разумеется, в таких случаях покупатель (ныне продавец) выставит не корректировочный документ, а обычный счет-фактуру на реализацию товара.

Как составляется корректировочный счет-фактура

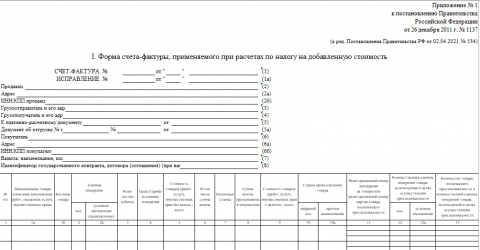

Порядок составления корректировочного счета-фактуры прописан в постановлении Правительства РФ от 26.12.2011 № 1137 (приложение № 2). Визуально форма похожа на привычный счет-фактуру – в шапке бланка аналогично заполняются сведения о продавце и покупателе. Однако здесь есть дополнительная строка для реквизитов первоначального счета, чтобы было понятно, на какую поставку выписывается корректировка.

Далее заполняется табличная часть формы. Бухгалтеру важно понимать происшедшие изменения и отразить их в корректировочном счете-фактуре на возврат: показать, что было и что стало. В случае возврата товара меняется количество, а значит, и все выставленные суммы.

Далее заполняется табличная часть формы. Бухгалтеру важно понимать происшедшие изменения и отразить их в корректировочном счете-фактуре на возврат: показать, что было и что стало. В случае возврата товара меняется количество, а значит, и все выставленные суммы.

В первичном счете-фактуре до возврата товара были такие данные:

- количество видеокамер – 6 штук;

- общая цена товаров без НДС – цена за 1 ед. 35 999 руб. х 6 шт. = 215 994 руб.;

- величина НДС, начисленная на стоимость всех товаров по ставке 20 %, – 215 994 руб. х 20 % = 43 198,80 руб.;

- общая стоимость товаров с НДС – 215 994 руб. + 43 198,80 руб. = 259 192,80 руб.

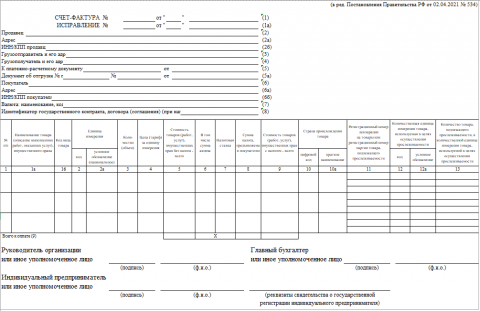

Корректировочный счет-фактура

Корректировочный счет-фактура

После возврата товара уменьшается количество проданных единиц, их стоимость и величина НДС:

- количество видеокамер – 5 штук;

- общая цена товаров без НДС – цена 1 ед. 35 999 руб. х 5 шт. = 179 995 руб.;

- величина НДС, начисленная на стоимость всех товаров по ставке 20 %, – 179 995 руб. х 20 % = 35 999 руб.;

- общая стоимость товаров с НДС – 179 995 руб. + 35 999 руб. = 215 994 руб.

В корректировочном счете-фактуре на возврат некачественного товара бухгалтер отразит первоначальные данные в строке «А (до изменения)» и данные, полученные после возврата в строке «Б (после изменения)».

Еще он заполнит строку «Г (уменьшение)». Здесь отражается разница между первоначальными и откорректированными суммами:

- общая стоимость товаров без НДС – 215 994 – 179 995 = 35 999 руб.;

- величина НДС, начисленная на стоимость товаров, – 43 198,80 – 35 999 = 7 199,80 руб.;

- стоимость товаров с НДС – 259 192,80 – 215 994 = 43 198,80 руб.

Табличная часть заполненного корректировочного счета-фактуры при возврате товара от покупателя будет выглядеть так.

Отметим, что арифметические ошибки в стоимости или количестве позиций исправляются другим документом – исправленным счетом-фактурой. Корректировочный счет в таких случаях не выставляется. Это два разных документа, имеющие разный порядок учета и оформления.

Отметим, что арифметические ошибки в стоимости или количестве позиций исправляются другим документом – исправленным счетом-фактурой. Корректировочный счет в таких случаях не выставляется. Это два разных документа, имеющие разный порядок учета и оформления.

Вычет НДС: что делать при возврате товаров

Статья по теме: Забалансовые счета, их назначение и порядок применения ПодробнееКорректировочный счет-фактура является полноценным основанием для принятия входящего налога к вычету. При этом продавец фиксирует корректировочный документ в книге покупок, а НДС может принять к вычету в периоде возврата товаров или в течение года после этого (ст. 171, 172 НК РФ).

Покупатель же заносит корректировочный счет в книгу продаж. Ему придется восстановить НДС, если до возврата он оприходовал товар и принял к вычету налог (ст. 170 НК РФ). Однако если до этого не дошло, т. е. недостаток был выявлен сразу, а товар оприходован на забалансовом счете, то корректировать НДС не придется.

Итоги

Корректировочный счет-фактура составляется при возврате товара поставщику. После выставления корректировочного счета-фактуры его нужно зарегистрировать в книге покупок.