Уведомление по налогу на имущество в 2024 году

На какие изменения 2024 г. обратить внимание

1. Перенос сроков:

- на 25.02 перенесен крайний срок подачи годовой декларации по данному имущественному налогу.

Например, последний день сдачи декларации за 2023 г. - это 25.02.2024. Но так как это выходной, то день сдачи смещается и приходится на понедельник, 26.02!

Напомним: юрлица подают декларацию только по тем объектам своего имущества, у которых налоговая база рассчитывается с участием среднегодовой стоимости!

2. Изменения по ставкам:

- ставка за 2023 г. для объектов, у которых налоговая база рассчитывается по среднегодовой стоимости, равнялась 1,5 %, а за 2024 г. она повышена до 1,8 %;

- ставка по объектам, обозначенным пп. 1 и 2 п. 1 ст. 378.2 НК (торговые центры, нежилые помещения, используемые под офисы и общепит, проч.), повышена до 1,3 %.

Напомним: организации, имеющие право на льготы, должны подать до 02.05.2024 уведомление по форме (КНД 1150121) из Приказа ФНС России № ЕД-7-21/646@ от 09.07.2021 (послед. ред. от 24.08.2022)!

Налог на имущество юрлица в 2024 году платят в единый день, определяемый п. 1 ст. 383 НК. Это 28-е число (после закончившегося налогового либо отчетного периода).

Например, за 2023 г. налоговый платеж юрлица за свое имущество должны перечислить до 28.02.2024!

Информация, приведенная выше, нужна для того, чтобы понять, требуется уведомление по налогу на имущество либо нет.

Общие правила подачи уведомления об исчисленном налоге на имущество

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Порядок подачи данного уведомления (КНД 1110355) обозначен п. 9 ст. 58 НК, а его форма - Приказом ФНС № ЕД-7-8/1047@ от 02.11.2022. Уведомление подавать в ИФНС нужно, если:

- крайний срок уплаты раньше, чем сдачи отчетности (декларации, расчета);

- сдача отчетности по конкретному платежу в принципе не предусмотрена.

Напомним: уведомления об исчислениях нужно подавать до 25-го числа месяца уплаты (аванса). Если это число выпадает на выходной, праздник, его переносят по общим правилам на первый же рабочий день!

Организации - плательщики имущественного налога должны придерживаться общих правил, но учесть отдельные моменты. Данные моменты касаются того, как платят налог: по среднегодовой либо кадастровой стоимости.

Нужно ли юрлицам подавать такое уведомление по налогу на имущество

Подача уведомления предусмотрена не всегда и зависит от того, по какой стоимости рассчитывали налоговую сумму: среднегодовой либо кадастровой.

По вопросам заполнения, сдачи уведомлений об исчислениях при уплате налога на имущество юрлиц ФНС дает разъяснения в письме № БС-4-21/13243@ от 17.10.2023!

Руководствуясь в том числе разъяснениями ФНС, разберем далее, когда юрлица подают уведомление об исчисленном налоге на имущество.

Если налоговая сумма рассчитана по среднегодовой стоимости

В этом случае подавать уведомление об исчисленных суммах не нужно по итогам года. Объясняется это следующими доводами:

- Организации заполняют и сдают декларацию, включая сведения только о тех объектах имущества, по которым база налога рассчитывается на основании среднегодовой стоимости. Это означает, что налоговая сумма будет отображена в декларации.

- Срок сдачи данной декларации (например, за тот же 2023 г.) раньше, чем уплаты налога. Для сравнения: 25.02.2024 (сдают декларацию) и 28.02.2024 (платят). Из этого следует, что ИФНС к моменту уплаты будет знать сумму платежа из декларации и уведомление не потребуется.

Однако, уведомление подается в ИФНС по авансовому платежу по налогу, рассчитанному по среднегодовой стоимости имущества организации. Это нужно сделать до 25.04.2024, до 25.07.2024 и до 25.10.2024.

Если налоговая сумма рассчитана исходя из кадастровой стоимости объекта

В данном случае подавать уведомление об исчисленных суммах нужно. Объясняется это следующими фактами:

- В декларацию о налоге на имущество юрлица не включают суммы и вообще какие-либо сведения об объектах с налоговой базой = его кадастровой стоимости.

- Без уведомления ИФНС не будет знать суммы к уплате.

В 2024 г. юрлица должны подавать уведомления об исчислениях по подобным объектам до следующих крайних сроков (с учетом переносов):

- за 4 кв. 2023 - 26.02;

- 1 кв. 2024 - 25.04;

- 2 кв. 2024 - 25.07;

- 3 кв. 2024 - 25.10!

Как юрлицу заполнять уведомление об исчислениях

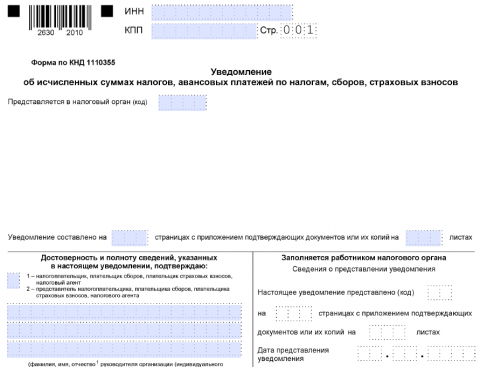

Бланк состоит из титула и одного раздела («Данные»). При заполнении уведомления для налога на имущество организаций следует соблюдать требования к Порядку из Приложения 2 к Приказу ФНС № ЕД-7-8/1047@.

Юрлицам нужно указывать:

1. В титуле:

- ИНН, КПП;

- код ИФНС;

- кто сдает уведомление (данные налогоплательщика либо его представителя);

- число странниц (отдельно приобщаемых подтверждающих документов);

- дату, подпись плательщика (его представителя);

- реквизиты документа, удостоверяющего полномочия представителя.

2. В разделе (в виде блоков):

- ИНН, КПП (как в декларации), ОКТМО;

- номер страницы;

- КБК;

- сумму к уплате;

- отчетный (налоговый) период;

- календарный год (за который начислен платеж).

Ознакомиться с примером заполнения уведомления по налогу на имущество можно в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Скачать образец уведомления по налогу на имущество в «КонсультантПлюс»

Скачать образец уведомления по налогу на имущество в «КонсультантПлюс»

Как заполнить корректировочное уведомление по налогу на имущество организаций

Ошибки в уведомлении подлежат корректировке, но до сдачи декларации. Для этого нужно заполнить новый бланк с верной информацией, но только по ошибочным данным. Порядок заполнения следующий:

- при ошибочной сумме указывают те же реквизиты, но уже верную сумму;

- при иных ошибках (неверный КПП, проч.) заполняют два блока в разделе - первый - с ошибочными реквизитами и нулем вместо суммы налога, а второй - указывая все данные, но уже без ошибок.

С образцами заполнения уведомления по налогу на имущество и его корректировками можно ознакомиться в своей инспекции (в качестве примера предлагаем образцы УФНС г. Хабаровска)!

Итоги

В 2024 г. подавать уведомление об исчисленных суммах юрлицам нужно только тогда, когда речь идет об объекте имущества, по которому налоговая база приравнивается к его кадастровой стоимости. Объясняется это тем, что сведения о таком имуществе юрлица в декларацию не включают. Последний день подачи - 25-е число месяца уплаты.