Приказ о подотчетных лицах в 2024 году

Кому можно выдать деньги под отчет

Денежные средства обычно выдают для обеспечения хозяйственной деятельности компании или при направлении сотрудника в командировку. Получить сумму под отчет может руководитель предприятия и любые сотрудники, в том числе работники-нерезиденты. Кроме того, средства можно выдать исполнителям по договорам подряда или оказания услуг на приобретение расходных материалов.

Отчитаться о потраченных средствах должно лицо, которое их получило, передавать деньги другому лицу нельзя. Если возникла такая необходимость, нужно вернуть деньги в кассу организации, сдать их в банк, затем снова снять с расчетного счета и выдать другому подотчетному лицу.

Важно!

В п. 6.3 и 5 Указания Банка России № 3210-У однозначно определено, что выдать денежные средства под отчет разрешено только сотрудникам, которые работают по трудовому договору, либо лицам, с которыми заключен гражданско-правовой договор. Поэтому учредитель не вправе получать деньги под отчет. Если он приобретает что-то для предприятия, нужно оформить с ним договор купли-продажи, чтобы принять это имущество.

Как выдать денежные средства подотчетнику

Деньги можно выдать наличными из кассы предприятия или перечислить их на банковскую карту. Лимит расчета наличными, установленный Указанием ЦБ РФ № 5348-У от 09.12.2019, можно не соблюдать, поскольку физлица не являются участниками наличных расчетов. При этом подотчетное лицо при оплате от лица организации соблюдать его обязано. Об этом его необходимо предупредить, иначе организации и ее руководителю выпишут штраф.

Если деньги выдают ИП, который выполняет работы или оказывает организации услуги по договору, лимит соблюдать нужно.

Статья по теме: Порядок выдачи денежных средств в подотчет Организации (ИП) могут использовать для собственных текущих нужд наличные деньги из кассы либо расчетного счета. Получают, расходуют данные средства и отчитываются по ним подотчетные лица. По каким правилам производится выдача денежных средств под отчет в 2024 году? Какими документами оформляется выдача денег подотчет? Ответы на эти и другие вопросы рассмотрим в материале далее. ПодробнееНа практике деньги под отчет выдают двумя способами.

Способ 1

Работник пишет заявление, в нем указывает необходимую сумму и срок, на который она выдается, реквизиты банковской карты, если деньги выдаются безналично. На основании заявления издают приказ о выдаче подотчетной суммы, либо заявление визирует руководитель, тогда приказ не нужен. В приказе указывают следующие сведения:

- Ф. И. О. сотрудника или физлица, которому выданы деньги;

- сумма;

- период, на который выдаются средства;

- на что должны быть израсходованы;

- реквизиты банковской карты.

Можно оформить один приказ на выдачу нескольких сумм одному подотчетнику или нескольким сотрудникам.

Если подотчетные деньги получает руководитель, оформляют распоряжение на выдачу от его имени - заявление он писать не должен. В распоряжении указывают сумму, срок и цель выдачи средств.

Такой способ используют, если сотрудников много и деньги под отчет выдаются часто разным лицам.

Способ 2

Оформляют приказ о подотчетных лицах. В этом случае заявление работника и приказ о выдаче подотчетной суммы уже не нужны.

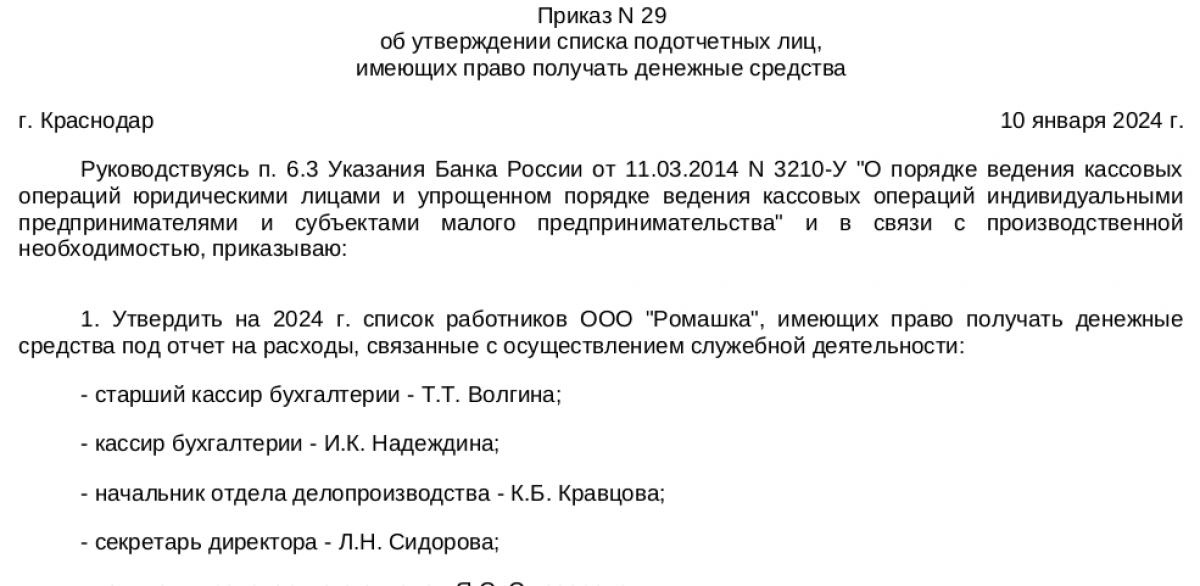

Как оформить приказ о подотчетных лицах

Приказ издают, если средства под отчет выдаются периодически и число таких сотрудников небольшое либо нужно ограничить круг лиц, получающих деньги под отчет.

Он не является обязательным документом, поэтому его составляют в произвольной форме. Кроме перечня сотрудников, в приказе целесообразно определить порядок расчета с подотчетными лицами, например:

- максимальный срок, на которые выдаются денежные средства, - для каждого случая установить можно разные сроки в зависимости от целей, на которые будут израсходованы средства;

- срок, в течение которого отчет проверит бухгалтерия и утвердит руководитель;

- срок для итогового расчета;

- период отчета по суммам, перечисленным в безналичной форме (кроме средств на командировочные расходы);

- другую информацию и правила, которые компания посчитает необходимыми, например, определить список документов, которые подтверждают те или иные расходы.

В приказе можно прописать и процедуру возврата подотчетных денег.

Статья по теме: Бухгалтерский учет расчетов с подотчетными лицами Бухгалтерский учет расчетов с подотчетными лицами ведется с целью осуществления контроля финансовых трат и освоения выданной наличности. Рассмотрим, как правильно зафиксировать движения средств и расчеты с подотчетными лицами в бухгалтерском учете. ПодробнееКак выдать деньги под отчет и отразить расчеты с подотчетными лицами в бухгалтерском учете, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Порядок возврата неизрасходованных средств

Период, в течение которого подотчетное лицо должно отчитаться о расходовании средств, устанавливает руководитель предприятия. Если сумма выдана на командировочные расходы, срок сдачи отчета и возврата денег составляет максимум 3 рабочих дня, согласно п. 26 Положения о командировках.

Статья по теме: Удержание из заработной платы подотчетных сумм – проводки Подотчетные деньги могут выдаваться работникам на различные производственные нужды, командировки и т.п. Основанием для признания подотчетных средств израсходованными выступает авансовый отчет сотрудника с документальными подтверждениями затрат (подается в трехдневный срок после окончания срока, на который выданы деньги). Неиспользованные ресурсы подлежат внесению в кассу или на расчетный счет работодателя. Удержание из зарплаты подотчетных сумм допускается в ситуациях, когда сотрудник не отчитался о подотчетных деньгах в установленный срок или не возвратил остаток работодателю. Рассмотрим, как отразить удержание подотчетных из заработной платы работника в бухгалтерском учете. ПодробнееПодотчетное лицо заполняет и сдает авансовый отчет, использовать для этого можно унифицированную форму АО-1 или бланк, утвержденный локальным нормативным актом. К нему прилагают подтверждающие оплату документы: кассовые чеки или бланки строгой отчетности. Если чек получен в электронном виде или путем считывания QR-кода, его нужно распечатать и сдать вместе с отчетом. Нужно также приложить документы, которые подтверждают получение товарно-материальных ценностей: накладные, товарные чеки. Если оригиналы этих документов уже передали на склад, можно приложить их копии.

Представленный отчет сначала проверяет бухгалтерия, затем утверждает руководитель. Неизрасходованные деньги сотрудник должен сдать в кассу предприятия. Если остаток вносят в кассу наличными, необходимо оформить приходный кассовый ордер и внести запись в кассовую книгу. Подотчетному сотруднику следует выдать квитанцию к приходному ордеру, которая подтверждает получение от него денежных средств, а в авансовый отчет внести номер приходного ордера, дату возврата и сумму.

Если средства перечислили с банковской карты на расчетный счет предприятия, сотрудник должен оформить платеж как возврат подотчетной суммы. Тогда в авансовом отчете отражают размер остатка и реквизиты перевода.

Таким образом, в приказе о подотчетных лицах можно не только установить перечень лиц, которые вправе получать деньги, но и регламентировать сроки и порядок возврата средств.