Форма ТОРГ-5

Как учитывать тару покупателю

Статья по теме: Учет движения тары в бухгалтерском учете Учет тары в бухгалтерском учете изменился в связи с применением ФСБУ 5/2019 и 6/2020. В статье рассмотрим, каким должен быть учет тары по новым ФСБУ, как отражаются операции с тарой у поставщика и покупателя, какие проводки используются и какие оформляются документы, по каким ценам ведут учет тары. ПодробнееОтражение операции по оприходованию тары в бухучете и налоговом учете покупателя зависит от ее дальнейшего использования.

Рассмотрим на примере.

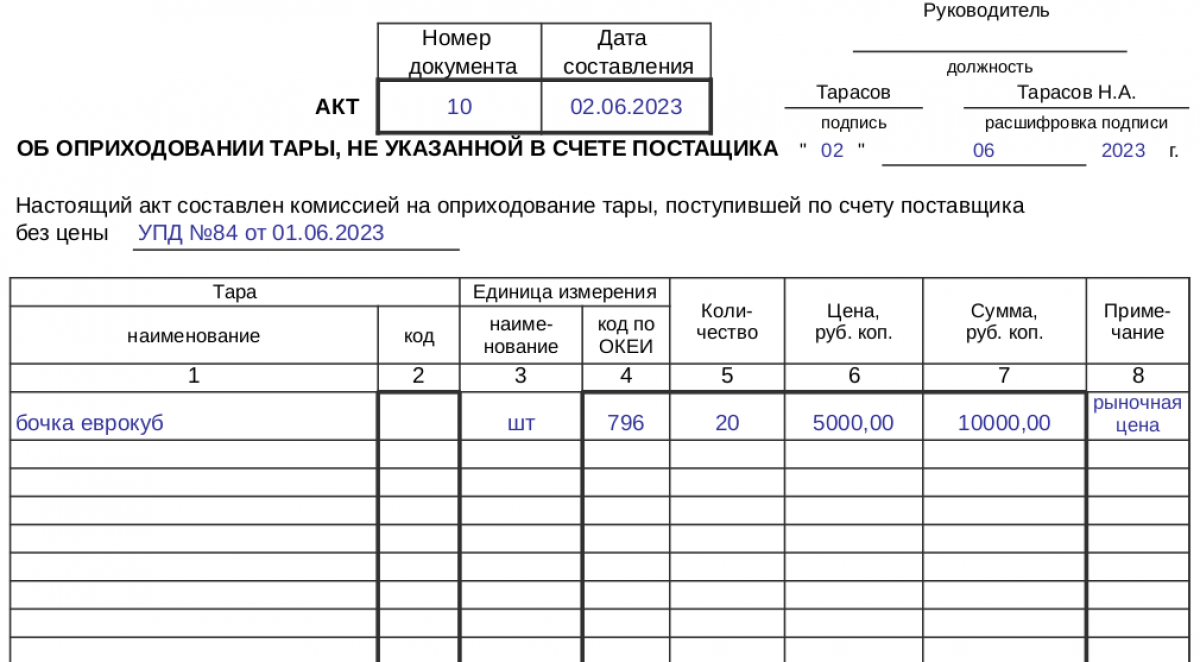

ИП Тарасов Н. А. занимается производством товарного бетона, применяет ОСНО. В качестве противоморозной добавки он использует жидкий криопласт, который фасуется в пластмассовую бочку – еврокуб объемом 1 м³, которая поставщику не возвращается. По условиям договора с поставщиком ООО «Крио» в УПД № 84 от 01.06.2023 отгрузило криопласт жидкий в количестве 30 штук по цене 15 000, 00 рублей без учета НДС. Стоимость 30 бочек включена в стоимость товара и отдельно не выделена в сопроводительных документах.

Пустая тара – еврокуб – пользуется спросом среди населения в качестве емкости для нагрева воды на садово-огородных участках. Поэтому ИП реализует данный вид тары сторонним покупателям. Кроме того, ИП использует эти бочки в производстве как контейнеры для воды, чтобы промывать металлоформы.

Не все количество поступившей тары будет использовано для продажи и собственных нужд.

В связи с этим возникают вопросы с правильностью оформления операций и последствиями в налоговом учете:

- Включается ли стоимость невозвратной тары в себестоимость продукции?

- Каким документом оформить поступление, продажу и собственное использование безвозвратной тары – бочек?

- По какой цене оприходовать бочки?

- Выделяется ли цена тары из цены товара, если бочки подлежат последующей продаже?

- Какие проводки следует сделать в бухучете?

Если стоимость тары не выделена отдельно, то она формирует себестоимость товаров, которые поступили в этой таре (п. 63 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н), и выделять отдельно ее не нужно.

Но!

Если покупатель планирует использовать тару в собственных целях или для перепродажи, то для учета тары, упаковочных материалов, стоимость которых не выделена в документах поставщика, оформляется первичный документ формы ТОРГ-5.

Как отражается в бухгалтерском учете поставщика невозвратная тара, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Учет тары по ФСБУ 5/2019 читайте здесь

Статья по теме: Переход на ФСБУ 5/2019 «Запасы» ПодробнееКак заполнить форму ТОРГ-5

Акт ТОРГ-5 составляется в двух экземплярах: для бухгалтерии и материально-ответственного лица.

Оприходовать тару нужно по возможной цене продажи или по рыночной цене в составе прочих доходов в момент принятия к учету материалов, поступивших в данной таре. Рыночную цену или возможную цену продажи можно рассчитать самим, используя открытые источники, рекламу и объявления в СМИ, интернет, или обратиться к независимому оценщику.

В нашем случае для определения продажной цены ИП сравнил объявления о продаже аналогичного б/у товара в интернете. Цену оприходования бочки он установил в размере 5 000,00 рублей. Цена продажи за бочку б/у установлена в размере 6 000,00 рублей, в т. ч. НДС – 1 000,00 рублей, и составлен ТОРГ-5.

Торг-5 (образец) найдете далее.

Скачать образец

Скачать образецОбратите внимание, что на основании приказа руководителя, ИП создается постоянная комиссия по ведению определенной складской операции. Эта комиссия и оформляет акт об оприходовании тары, не указанной в документе поставщика.

При заполнении формы ТОРГ-5 ИП указал:

- наименование тары – бочка еврокуб;

- единицы измерения – штука;

- количество – 20;

- цена – 5 000,00 рублей;

- сумма – 100 000,00 рублей;

- примечание – рыночная цена.

Обязательно указываем номер и дату документа от продавца: № 84 от 01.06.2023.

Причем не все количество поступившей тары будет использовано для продажи и собственных нужд.

Все члены комиссии подтверждают записи в актах своими подписями, затем руководитель утверждает этот документ.

Проводки по учету тары

Проводки следующие:

1. При использовании в собственном производстве.

Дт 10.04 Кт 91.1 – 50 000,00 рублей – оприходована тара по рыночной цене для собственного использования.

2. При продаже сторонним контрагентам.

Дт 41 Кт 91.1 – 50 000,00 рублей – оприходована тара по рыночной цене для продажи.

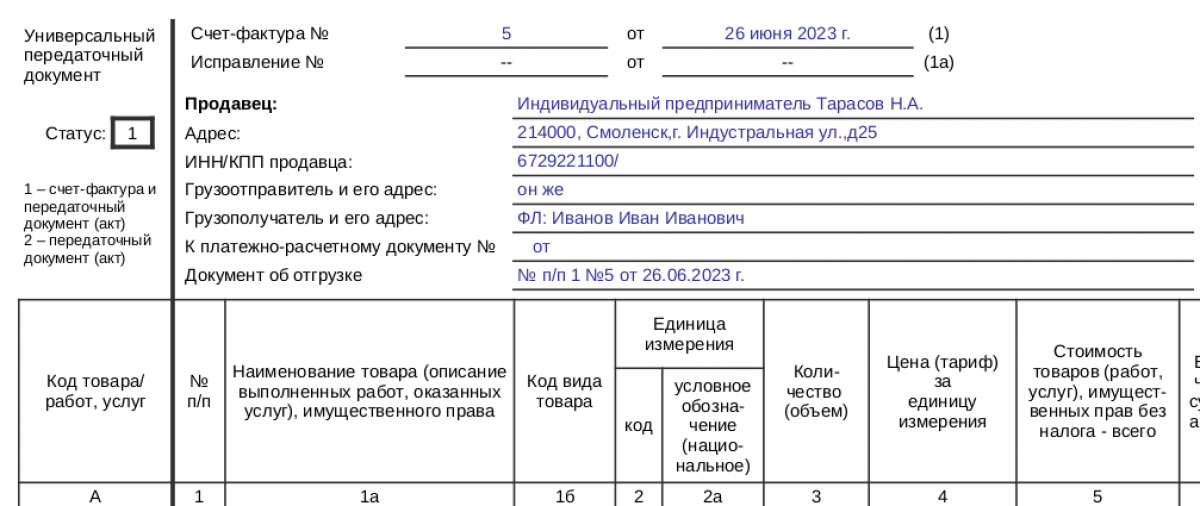

Продажу тары – бочек – ИП оформляет обычным образом, применяя УПД статус 1.

Скачать образец УПД

Скачать образец УПДТара, стоимость которой включена в общую стоимость материалов и которую организация планирует использовать в дальнейшем, небезвозмездно полученная (п. 2 ст. 248 НК РФ). Значит, рыночную стоимость, по которой такая тара принимается к учету, нельзя учесть в составе внереализационных доходов (п. 8 ст. 250 НК РФ).

Т. е. стоимость оприходованной тары в бухгалтерском учете включается в состав доходов, а в налоговом учете – нет. Поэтому в бухучете образуется постоянная разница, которая приводит к возникновению постоянного налогового актива (п. 4, 7 ПБУ 18/02). В этом случае сделайте проводку:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – отражен ПНА с доходов, которые не увеличивают налогооблагаемую прибыль.

В момент продажи или передачи в производство тары ее стоимость в составе расходов не учитывайте. Это объясняется тем, что она уже была учтена в составе материальных расходов при приобретении материалов (товаров) в такой таре (п. 3 ст. 254 НК РФ). При этом, если организация планирует продать тару, при расчете налога на прибыль учтите только доходы от данной операции (п. 1 ст. 248 НК РФ).

Итоги

- Форма ТОРГ-5 составляется в двух экземплярах на основании решения комиссии, но не является обязательной – компания вправе разработать собственный бланк.

- Составлять акт нужно в момент принятия к учету материалов в оприходованной таре.

- Акт ТОРГ-5 не подтверждает расходы организации на приобретение запасов.