Корректировочный счет-фактура

В каких случаях выписывается корректировочный счет-фактура

В ходе исполнения договоров поставки, выполнения работ, оказания услуг, стороны нередко принимают решение об изменении ранее предусмотренного их количества или цены. Это происходит уже после отгрузок, завершения этапов проектов. При этом стоимость поставки за счет пересмотра количества или цены может увеличиться или уменьшится. Подобные изменения параметров договора оформляются письменным соглашением сторон, форма которого не установлена. Это может быть накладная с новым количеством, ценами или письменное оповещение покупателя о новой цене. На практике часто оформляется еще допсоглашение к договору. Поставщики, являющиеся плательщиками НДС, в подобных обстоятельствах обязаны выставить корректировочный счет-фактуру установленного образца (п. 3 ст. 168, п. 10 ст. 172 НК РФ) и передать ее покупателю. Перечень оснований для выставления корректировочной-счет-фактуры приведен ниже в таблице.

|

Счет-фактура на уменьшение |

Счет-фактура на увеличение |

||

|

Цена товара работы услуги |

Количество товара, объем работ, услуг |

Цена товара работы услуги |

Количество товара, объем работ, услуг |

|

Уменьшается |

Не изменяется |

Увеличивается |

Не изменяется |

|

Не изменяется |

Уменьшается |

Не изменяется |

Увеличивается |

|

Уменьшается |

Уменьшается |

Увеличивается |

Увеличивается |

Важно! Не следует делать корректировочный счет-фактуру, в ситуациях, когда в ранее выписанном варианте допущены опечатки, ошибки в подсчетах, технические неточности, в этих случаях оформляется исправленный счет-фактура.

Основанием для пересмотра стоимости и количества после отгрузки приведены в таблице.

|

Причины изменения цены |

Случаи изменения количества |

|

|

Любое из указанных изменений должно быть оформлено соглашением сторон, только при его наличии составляют корректировочный документ.

Можно ли включить в утвержденную форму счета-фактуры дополнительную информацию? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Корректировочный счет-фактура бланк и порядок заполнения

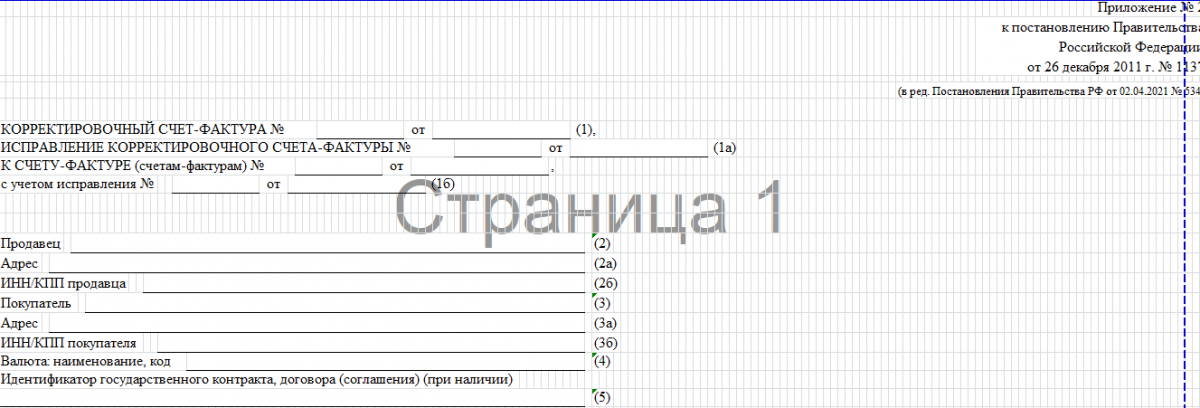

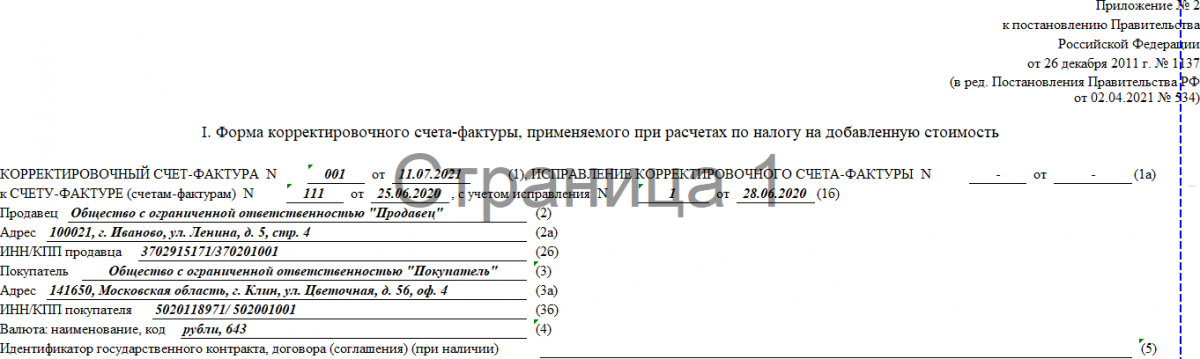

Компании обязаны применять утвержденный бланк корректировочной счет - фактуры (Приложение 2 к Постановлению Правительства РФ от 26.12.2011 № 1137). Актуальный бланк применяется с 01.07.2021 года. Он должен выставляться в течение 5 календарных дней после составления сторонами документа, свидетельствующего о достижении соглашения о пересмотре стоимости единицы или количества (п. 3 ст. 168 НК РФ).

Важно! За нарушение сроков выставления корректировочной счет-фактуры действующим НК РФ не предусмотрено наказания.

В документе указывают сведения по тем товарам, работам и услугам, по которым было достигнуто соглашение об изменении цены или количества. Бланк состоит из шапки и табличной части. Нумерация корректировочных счет фактур осуществляется в общей хронологической последовательности вместе с остальными счетами фактурами. Порядок заполнения шапки корректировочного бланка приведен в таблице.

|

№ строки |

Наименование |

Что вписывать |

|

1 |

Номер и дата |

Вписывается порядковый номер документа и дата его составления. |

|

1а |

Номер и дата исправления корректировочной счет - фактуры |

Заполняется только при оформлении исправлений корректировочной счет - фактуры, в остальных случаях (в том числе при первичном оформлении корректировки) ставятся прочерки. |

|

1б |

Номер и дата первичной счет-фактуры |

Вносится порядковый номер и дата документа, по которому оформляют исправления. Если корректируются несколько документов, приводятся номера и даты каждого из них. |

|

2 |

Продавец |

Наименование поставщика |

|

2а |

Адрес |

Юридически адрес продавца |

|

2б |

ИНН/КПП продавца |

Указываются коды регистрации поставщика в ФНС |

|

3 |

Покупатель |

Название покупателя |

|

3а |

Адрес |

Юридически адрес покупателя |

|

3б |

ИНН/КПП покупателя |

Указываются коды регистрации покупателя в ФНС |

|

4 |

Валюта: наименование, код |

Название валюты расчетов и ее шифр переносятся из стр.7 первичной счет-фактуры. |

|

5 |

Идентификатор государственного контракта, договора (соглашения) |

Указывается только при наличии идентификатора договора на исполнение госконтракта. |

Большая часть сведений в верхней части (шапке) бланка берется из первичной счет-фактуры. Сведения о товарах, работ и услуг, по которым проводятся корректировки, отражаются в табличной части (пп. "а" - "б" п. 2 Правил заполнения корректировочного счета-фактуры):

- В графу 1 переносится порядковый номер корректируемой записи из исходной счет-фактуры;

- В поле 1а табличной части вписывают название товара, работ услуги, по которым проводится увеличение, уменьшение стоимости;

- Поле 1в заполняется только при формировании документов в отношении товаров из ЕАЭС, в остальных случаях ставится прочерк;

- В графах 2 и 2а вносится код единицы измерения и ее национальное наименование при наличии.

Далее по каждому наименованию товара все сведения вносятся в разрезе дополнительных строк: А (до изменения) – из первичного документа, Б (после изменения) – исходя из условий достигнутого соглашения об изменении. Также по некоторым столбцам дополнительно заполняются сведения по строкам В (увеличение), Г (уменьшение) по следующему алгоритму:

- ячейка А –ячейка Б >0 – вносится в графу Г (уменьшение);

- ячейка А –ячейка Б <0 - вносится в графу В (увеличение).

Разница в соответствующую графу вписывается без знака «минус». Далее приведем порядок заполнения в виде таблицы.

|

Номер столбца |

Название |

А (до изменения) |

Б (после изменения) |

Г (уменьшение) |

В (увеличение) |

|

3 |

Количество (объем) |

Переносится количество из гр. 3 первичного счета-фактуры |

Ставится новое количество, если оно меняется. Когда изменений не было, дублируется гр.3 первичного счета-фактуры. |

Не заполняются, ставится прочерк |

|

|

4 |

Цена (тариф) за единицу измерения |

Переносится из гр.4 первоначальной счет-фактуры. |

Указывается новая цена, если она установлена соглашением. Когда цена не изменялась, указывается значение гр.4 первоначальной счет-фактуры. |

Не заполняются, ставится прочерк |

|

|

5 |

Стоимость товаров (работ, услуг), имущественных прав без налога - всего |

Общая стоимость без НДС из гр. 5 исходной счет-фактуры. |

Указывается общая стоимость товара, работ услуг без НДС после изменений. |

Разница ячеек А и Б, если ячейка А –ячейка Б >0, в другом случае – прочерк. |

Разница ячеек А и Б, если ячейка А –ячейка Б <0, в другом случае – прочерк. |

|

6 |

В том числе сумма акциза |

Сумма акцизов из гр. 6 первичной счет-фактуры. |

Сумма акцизов после изменения цены или количества. |

Разница ячеек А и Б, если ячейка А –ячейка Б >0, в другом случае – прочерк. |

Разница ячеек А и Б, если ячейка А –ячейка Б <0, в другом случае – прочерк. |

|

7 |

Налоговая ставка |

Применяемая ставка НДС |

Не заполняются, ставится прочерк |

||

|

8 |

Сумма налога |

Переносится сумма НДС из гр. 7 первоначальной счет-фактуры. |

Указывается сумма НДФС после изменений |

Разница ячеек А и Б, если Разница ячеек А и Б, в другом случае – прочерк. |

Разница ячеек А и Б, если Разница ячеек А и Б, в другом случае – прочерк. |

|

9 |

Стоимость товаров (работ, услуг), имущественных прав с налогом - всего |

Вносится первоначальная стоимость товаров, работ, услуг с налогом из гр. 9 отгрузочной счет-фактуры. |

Отражается окончательная стоимость с налогом после всех учтенных изменений. |

Разница ячеек А и Б, если ячейка А –ячейка Б >0, в другом случае – прочерк. |

Разница ячеек А и Б, если ячейка А –ячейка Б <0, в другом случае – прочерк. |

Графы 10 (код) и 10а (краткое наименование страны) оформляются только по товарам не из России. В графе 11 данные указываются в отношении отдельных видов товаров:

- Если товары подлежат прослеживаемости – регистрационный номер партии;

- Если товар ввезен на территорию РФ из страны ЕАЭС – регистрационный номер таможенной декларации (если обязанность декларирования предусмотрена).

Столбцы 12, 12а и 13 оформляются по товарам подлежащим прослеживаемости. Также внизу таблицы посчитываются итоги по увеличению и уменьшению по столбцам 5,6, 8 и 9. Документ подписывается руководителем, главным бухгалтером или уполномоченными им лицами. Регистрируется в книге продаж у поставщика и в книге покупок у покупателя с кодом операции «01».

Итоги

Корректировочный счет фактура оформляется на специальном унифицированном бланке в строго оговоренных случаях. К таким ситуациям относится пересмотр количества и цены поставленного товара по соглашению между сторонами договора, после совершенной отгрузки. При заполнении корректировочного счет-фактуры нужно придерживаться установленных требований.

Вопрос по теме: Кто имеет право подписывать корректировочный счет-фактуру? Подробнее