Заявление о зачете страховых взносов

Зачет страховых взносов до 2023 года: как было раньше

Ранее, до 2023 года, статья 78 НК РФ, регламентирующая вопросы зачета излишне уплаченных сумм налога, устанавливала следующие общие правила зачета страховых взносов:

- Зачет был возможен только по тому виду взносов, по которому возникала переплата (то есть переплата по взносам на ОПС могла пойти в зачет будущей уплаты именно и только ОПС);

- Заявление подавалось в ИФНС в письменном виде;

- Форма заявления была утверждена Приказом ФНС от 14.02.2017 N ММВ-7-8/182@ (Приложение 9).

ИФНС принимала решение о зачете либо отказе в зачете в течение 10 дней. Но с начала 2023 года ситуация сильно изменилась.

Зачет страховых взносов в 2023 году: а что сейчас?

С 2023 года расчеты юрлиц и ИП с бюджетом производятся большей частью через Единый Налоговый Счет (ЕНС). Средства, поступающие на ЕНС в счет оплаты обязательных платежей (налоги, взносы, сборы и т.д.) распределяет сама ИФНС, основываясь на данных расчетов и отчетности. То же касается теперь и страховых взносов – их оплата также осуществляется с ЕНС.

С 2023 года вступила в силу новая редакция статьи 78 НК РФ, регламентирующая порядок зачета излишне уплаченных сумм налогов и сборов. Она устанавливает новые правила:

Бланк по теме: Заявление на уменьшение патента- Плательщик сборов вправе распорядиться деньгами, составляющими положительное сальдо его ЕНС – зачесть эти средства в счет уплаты определённого налога или сбора;

- Зачет осуществляется в сумме, не превышающей величину положительного сальдо ЕНС; если средств не хватает для полной уплаты указанного налога, зачет производится частично (по размеру положительного сальдо ЕНС);

- Заявление о зачете страховых взносов и других платежей предоставляется в ИФНС исключительно в электронном виде;

- Налоговый орган осуществляет зачет средств в счет уплаты налогов не позднее дня, следующего за поступлением соответствующего заявления.

Согласно информации из письма Минфина от 20.01.2023 № 03-11-09/4254, средства, перечисленные в счет уплаты фиксированных страховых взносов, зачитываются в счет исполнения соответствующей обязанности лишь в момент наступления сроков их уплаты. В связи с этим закономерно возникает вопрос: как же уменьшить налог при УСН или ПСН за счет уплаченных до конца года взносов? Минфин пояснил, что для извещения налоговой о том, что предприниматель перечислил страховые взносы раньше срока, необходимо подать заявление о распоряжении. Автоматически заранее уплаченные суммы в счет уплаты страховых взносов не зачтутся.

Как организации (ИП) вернуть "переплату" по заявлению о распоряжении суммами, формирующими положительное сальдо на едином налоговом счете, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Заявление о зачете страховых взносов: новая форма

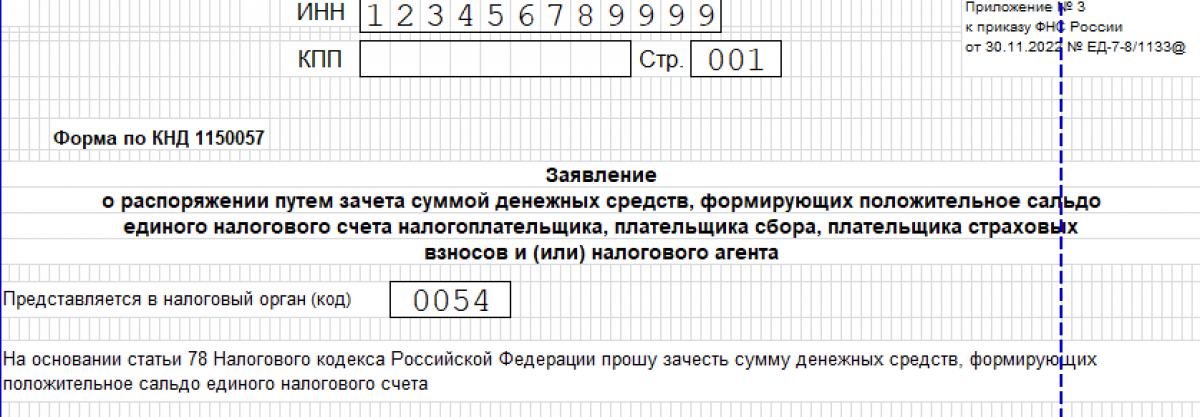

Заявление на распоряжение страховыми взносами и другими налогами подается на бланке установленного образца – КНД 1150057. Форма утверждена приказом ФНС от 30.11.2022 N ЕД-7-8/1133@ (Приложение 3).

Заявление состоит из нескольких листов. Первый лист заполняется в любом случае, последующие – в зависимости от ситуации. Например, если подается заявление о зачете страховых взносов, понадобятся страницы 1 и 3.

На первом листе указываются ИНН и КПП юрлица (либо только ИНН для ИП) и код налогового органа, куда подается документ. Далее выбирается вариант распоряжения средствами, составляющими положительное сальдо ЕНС:

- 1 - исполнение обязанностей иного лица по оплате обязательных платежей в бюджет;

- 2 – исполнение обязанности по уплате конкретного налога или сбора;

- 3 – исполнение определённых решений налоговых органов;

- 4 – погашение долга, не учитываемого в совокупной обязанности в соответствии с пп. 2 п. 7 ст. 11.3 НК РФ.

Если мы подаем заявление о зачете страховых взносов, то нам необходимо из этого перечня выбрать код «2».

Вопрос по теме: Как не платить страховые взносы - советуем на основе судебной практики ПодробнееВ блоке, расположенном ниже, проставляется код категории плательщика, указываются его ФИО и номер телефона для связи.

Затем заполняется следующая страница. Здесь указываются величина суммы зачета, коды КПП и ОКТМО, КБК налога или сбора. Далее проставляется код налогового агента. Для зачета страховых взносов выбирается признак «2» - нет. Разобраться с тем, как заполнить заявление на зачет страховых взносов, поможет образец. В примере представлен случай, когда ИП планирует уменьшить налог по УСН за счет уплаты фиксированных взносов за себя.

Скачать образец

Скачать образецКак же подать заявление на зачет страховых взносов? Ответ однозначно определён в 78 ст. НК РФ. Документ принимается в ИФНС исключительно в электронном виде – через личный кабинет налогоплательщика либо по ТКС.

Итоги

Итак, новая редакция ст. 78 НК РФ меняет порядок зачета излишне уплаченных сумм налога. Эти нововведения связаны с появлением в 2023 году ЕНС. Заявление о зачете страховых взносов подается на бланке формы КНД 1150057. В этом документе указываются данные о плательщике взносов и информация по самому платежу (его сумма, КБК, срок погашения). Заявление подается в ИФНС в электронном формате.