Уведомление по ЕСХН в 2023 - 2024 годах

Преимущества в применении ЕСХН

Статья по теме: Бухгалтерский учет ЕСХН: проводки Россия по праву считается аграрной державой. Вследствие этого, у ФНС первоочередной задачей являлось создание и утверждения оптимального налогового режима для представителей сельскохозяйственного сектора, которым стал ЕСХН. Бухгалтерский учет, правда, и при его применении необходимо вести организациям на данном спецрежиме. Рассмотрим, как вести бухгалтерский учет ЕСХН и рассмотрим проводки по начислению и уплате налога. ПодробнееОдним из специальных упрощенных налоговых режимов, которые предусмотрены Налоговым Кодексом РФ, принято считать единый сельскохозяйственный налог или ЕСХН. Главой 26.1 Кодекса введена в действие система налогообложения в виде единого сельскохозяйственного налога, или ЕСХН. Законодательство регламентирует порядок и условия применения данного специального налогового режима для производителей продукции сельского хозяйства, а также предоставления фискалам соответствующих уведомлений, касающихся использования в финансово-хозяйственной деятельности ЕСХН в 2023 - 2024 годах.

Важным преимуществом применения такого спецрежима в налогообложении считается освобождение предприятий и ИП, занимающихся сельским хозяйством, от уплаты ряда налогов и сборов, предусмотренных другими системами налогообложения. Компании, применяющие единый сельхозналог, вправе не уплачивать:

- налог на прибыль организаций;

- налог на имущество организаций.

Предприниматели – сельскохозяйственные товаропроизводители, используя личное имущество и получая доход от предпринимательской деятельности в области сельского хозяйства, имеют право не платить:

- подоходный налог (в отношении доходов, полученных от с/х действенности);

- налог на имущество физических лиц (в отношении имущества, используемого для ведения с/х деятельности).

Важно! Плательщики ЕСХН не освобождаются от обязанности по уплате налога на добавленную стоимость (НДС).

Требования к переходу на уплату единого сельхозналога

Статьей 346.2 НК РФ определен круг плательщиков, относящихся к сельхозтоваропроизводителям, которые вправе перейти на уплату единого сельскохозяйственного налога.

Основное условие для такого перехода: доля дохода, который получен от осуществления сельскохозяйственной деятельности, должна быть не меньше 70 процентов от общей суммы дохода предприятия или ИП.

Какие еще условия для перехода на ЕСХН и для его дальнейшего применения нужно соблюсти, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Как начать отчитываться на ЕСХН

Для того чтобы получить статус плательщика единого налога для сельхозтоваропроизводителей, организациям и ИП необходимо предоставить в налоговый орган уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей. Уведомление организации предоставляют по месту своего нахождения, а предприниматели – по месту жительства.

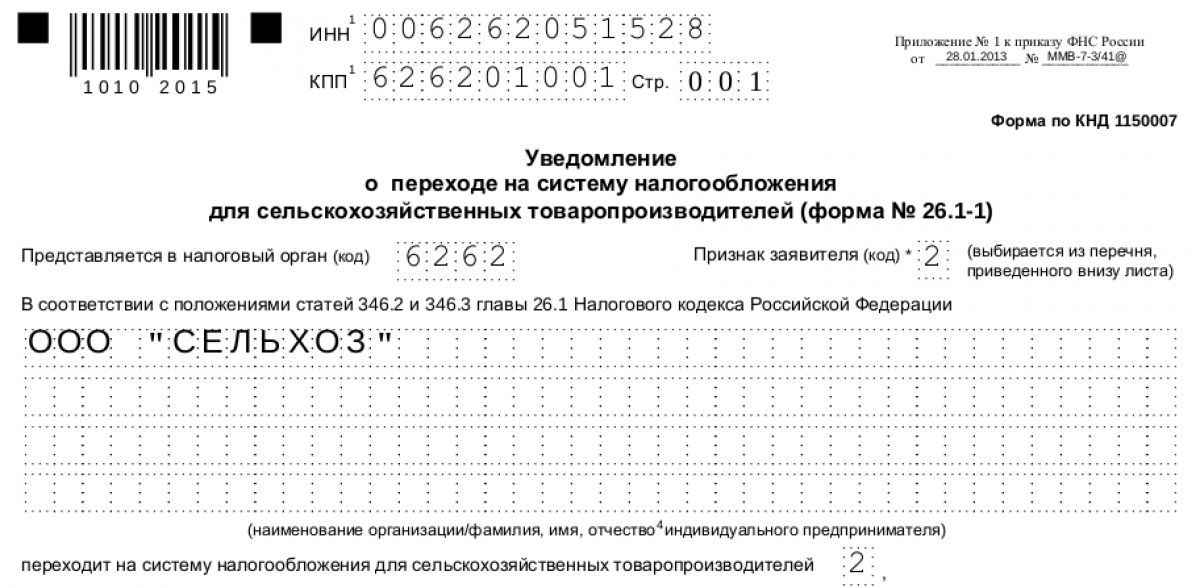

Рекомендуемая форма уведомления по переходу на уплату ЕСХН (№26.1-1 КНД 1150007) утверждена приказом ФНС от 28.01.2013 № ММВ-7-3/41@ и является актуальной в 2023 - 2024 годах.

Сроки подачи уведомления о переходе на ЕСХН с 2024 года

В соответствии с п. 2 ст. 346.3 НК РФ компании и предприниматели, желающие применять специальный налоговый режим для с/х товаропроизводителей, обязаны направить уведомление в налоговую в течение 30 календарных дней с момента постановки на учет, т. е. с момента регистрации ООО или ИП.

Компании и ИП, уже ведущие свою деятельность и находящиеся на иных системах налогообложения (общей или упрощенной), имеют право перейти к исчислению и уплате налога по спецрежиму лишь со следующего календарного года. В таком случае документ предоставляется в налоговую не позднее 31 декабря года, предшествующего году начала применения ЕСХН. Поскольку 31.12.2023 выпадает на выходной день, крайний срок сдачи уведомления о переходе на ЕСН по форме №26.1-1 переносится на первый рабочий день 2024 года: на 09.01.2024.

Статья по теме: НДС при ЕСХН НДС при ЕСХН уплачивается не всегда – закон позволяет получить освобождение в определенных случаях. Как определить, есть ли у компании или ИП право на такое освобождение? Что может спровоцировать его потерю? Когда плательщикам ЕСХН требуется сдавать декларацию по НДС? Расскажем обо всем подробнее. ПодробнееНюансы при заполнении уведомления о переходе на ЕСХН

Рекомендованное ФНС уведомление по специальному режиму ЕСХН для с/х товаропроизводителей довольно понятно. Однако, для того чтобы в дальнейшем не возникло разногласий с налоговой службой, стоит обратить внимание на порядок заполнения бланка уведомления по ЕСХН и его отдельных строк:

1. Признак заявителя – небольшое поле в правом верхнем углу, говорит о том, в какой момент осуществления хозяйственной деятельности налогоплательщик принял решение о применении специального налогового режима. Доступно три варианта:

- цифра «1» ставится в том случае, если уведомление подается в комплекте с пакетом документов на регистрацию компании или ИП;

- цифра «2» говорит о том, что налогоплательщик подает уведомление в течение 30 дней с момента своей регистрации – в этом случае компании и предприниматели считаются плательщиками ЕСХН с момента постановки на налоговый учет;

- цифру «3» указывают компании и бизнесмены, уже осуществляющие финансово-хозяйственную деятельность, но принявшие решение о переходе на уплату ЕСХН со следующего календарного года.

2. Информацию о доле доходов от реализации сельскохозяйственной продукции и услуг в области сельского хозяйства указывают компании и ИП в том случае, если уже осуществляют предпринимательскую деятельность или с даты их постановки на учет прошло больше тридцати дней. Новые организации и зарегистрированные ИП в данной строке ставят прочерки.

Иные формы уведомлений для сельскохозяйственных товаропроизводителей

Приказ ФНС от 28.01.2013 № ММВ-7-3/41@ предусматривает еще 2 вида уведомлений, касающихся деятельности сельскохозяйственных товаропроизводителей.

1. Уведомление об отказе от применения системы налогообложения для с/х товаропроизводителей.

Такое уведомление подается компаниями, если ими принято решение об отказе от применения специального налогового режима в добровольном порядке. Заполненный бланк необходимо предоставить в налоговый орган не позднее 15 января того года, с которого планируется отмена ЕСХН.

2. Уведомление о прекращении хозяйственной деятельности в области сельского хозяйства.

Данное уведомление предоставляется в налоговую, если налогоплательщик:

- прекратил деятельность, в отношении которой применялся ЕСХН;

- ИП стал плательщиком налога на профессиональный доход (приобрел статус самозанятого).

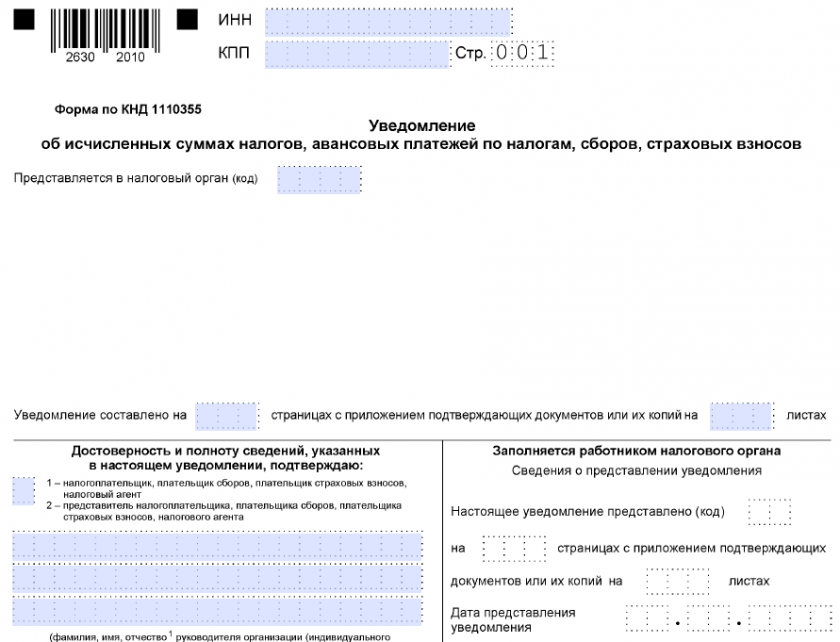

Плательщиками единого сельхозналога один раз в год на основании Приказа ФНС России от 02.11.2022 № ЕД-7-8/1047@ предоставляется в налоговый орган уведомление об исчисленных суммах единого сельскохозйственного налога на сумму аванса. Поскольку срок уплаты итоговой суммы налога установлен на дату позднее срока сдачи декларации по ЕСХН, сдавать уведомление об исчисленном ЕСХН по итогам года не нужно.

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Итоги

Компании и предприниматели, ведущие сельскохозяйственную деятельность, имеют право оптимизировать систему налогообложения на своем производстве и перейти на специальный налоговый режим ЕСХН, предоставив в налоговый орган соответствующее уведомление. Система позволяет снизить бремя предоставления деклараций и иных документов в контролирующие органы.