Обязательные приложения к учетной политике

Какие приложения к учетной политике существуют

Статья по теме: Учетная политика для целей бухгалтерского учета на 2024 год Законодательство РФ по некоторым аспектам учета предусматривает несколько вариантов отражения фактов хозяйственной жизни. Они закрепляются в специальном локальном акте компании. Как составить учетную политику для целей бухучета, читайте в статье. ПодробнееУчетная политика представляет собой набор правил, принципов и методов бухгалтерского учета, которые применяются в организации для отражения ее финансовой деятельности. В соответствии с законодательством и стандартами бухгалтерского учета учетная политика должна содержать обязательные приложения, которые дополняют основные положения и предоставляют дополнительную информацию о финансовой отчетности организации.

Обязательные приложения к учетной политике организации перечислены в п. 4 ПБУ 1/2008 «Учетная политика организации». К ним относятся:

- бухгалтерский план счетов, используемый в организации;

- документооборот;

- формы первичных документов.

Предприятие может дополнять этот список своими приложениями, которые важны для правильной работы компании.

Какие изменения внести в учетную политику в 2024 г., узнайте в Путеводителе от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Приложение к учетной политике план счетов

План счетов является одним из обязательных приложений к учетной политике организации. Он представляет собой систематизированный перечень счетов, которые используются для отражения хозяйственной деятельности и формирования финансовой отчетности. План счетов играет ключевую роль в организации бухгалтерского учета и отражает основные принципы и методы учета, применяемые в организации.

План счетов включает в себя перечень основных счетов, субсчетов (аналитических счетов), которые используются для учета различных операций и финансовых показателей. Он охватывает все стороны хозяйственной деятельности организации, включая учет основных средств, оборотных средств, капитальных вложений, доходов, расходов, налогов, затрат и прочих операций.

План счетов организации может полностью повторять счета, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» или отличаться от него. Предприятие может как удалять счета, которые не используются в отражении финансовой деятельности организации, так и добавлять свои. Главное требование – план счетов должен обеспечивать единообразие и стандартизацию учета, а также предоставлять пользователю полную и достоверную информацию о финансовом состоянии и результатах деятельности организации.

Приложение к учетной политике график документооборота: образец

Статья по теме: Как работать по ФСБУ 27/2021 «Документы и документооборот в бухучете» ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» применяется с 2022 года, но все еще вызывает вопросы у бухгалтеров. Какие изменения следует применять с 2024 года? В какие сроки и кому следует применять стандарт? Во всем этом следует разобраться подробнее. ПодробнееДокументооборот является неотъемлемой частью хозяйственной деятельности любой организации. Он представляет собой систему обработки, передачи, хранения и использования документов в рамках внутренних процессов и взаимодействия с внешними контрагентами. Документы играют ключевую роль в формировании финансовой и управленческой отчетности, а также в обеспечении юридической и операционной деятельности организации.

В контексте учетной политики организации документооборот занимает особое место как одно из обязательных приложений. Учетная политика должна содержать описание основных принципов и методов учета, включая порядок формирования, обработки и хранения документов, а также правила ведения бухгалтерского учета и формирования финансовой отчетности.

Приложение к учетной политике, посвященное документообороту, включает в себя описание основных видов документов, используемых в хозяйственной деятельности организации, их структуру, порядок оформления, утверждения и хранения. В этом же приложении определяются правила обработки и передачи документов между подразделениями организации, а также между организацией и ее контрагентами.

Бланк по теме: Бланк графика документооборотаОбразец приложения к учетной политике «График документооборота» представлен в таблице ниже.

Документооборот как приложение к учетной политике также включает в себя описание электронной системы документооборота, если такая применяется в организации. Это позволяет определить порядок использования электронных документов, правила доступа к ним, а также обеспечить сохранность и целостность электронных данных.

Документооборот как приложение к учетной политике также включает в себя описание электронной системы документооборота, если такая применяется в организации. Это позволяет определить порядок использования электронных документов, правила доступа к ним, а также обеспечить сохранность и целостность электронных данных.

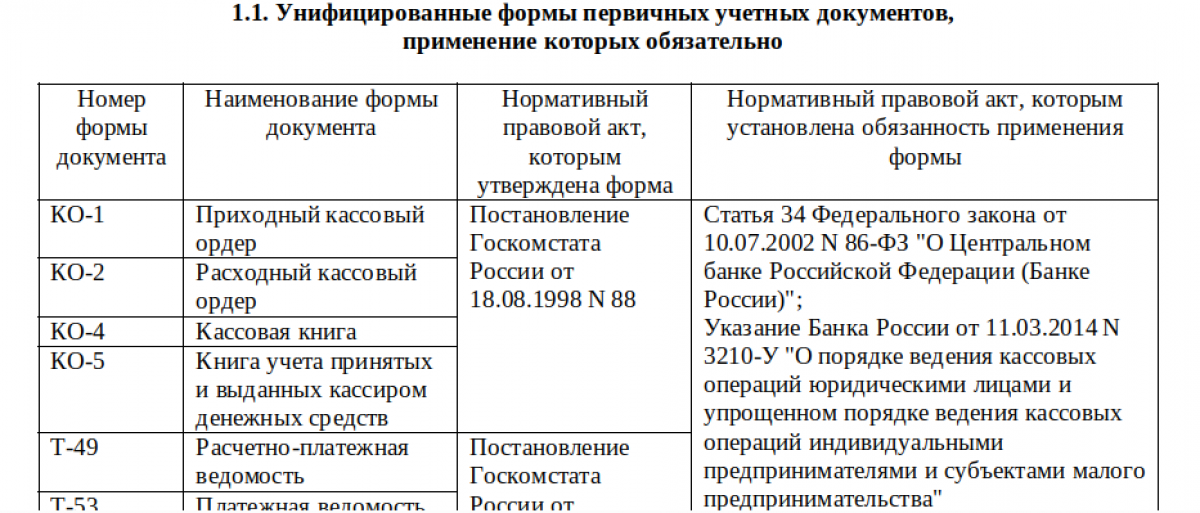

Формы первичных документов

В современном бизнесе формы первичных документов играют важную роль в организации учета и отчетности. Они представляют собой основу для регистрации и фиксации финансовых и хозяйственных операций, а также служат основанием для проведения бухгалтерского учета и формирования финансовой отчетности. В этой связи формы первичных документов являются важным приложением к учетной политике организации.

Учетная политика организации должна содержать описание основных видов первичных документов, используемых в хозяйственной деятельности, их структуру, порядок оформления, утверждения и хранения. Это позволяет обеспечить единообразие и стандартизацию процессов регистрации и учета операций, а также соблюдение законодательных требований и стандартов бухгалтерского учета.

Одним из основных видов первичных документов, которые должны быть описаны в учетной политике, являются договоры и соглашения. Они служат основанием для фиксации условий сделок, прав и обязанностей сторон, а также определяют порядок расчетов и взаиморасчетов между контрагентами. Учетная политика должна определить правила оформления, утверждения и хранения договоров, а также порядок их использования в бухгалтерском учете.

Еще одним важным видом первичных документов, которые должны быть регламентированы в учетной политике, являются кассовые ордера, чеки, отчеты, фиксирующие операции по приходу и расходу денежных средств. Учетная политика должна определить правила оформления и утверждения кассовых документов, а также порядок их регистрации и хранения.

В учетной политике должны быть описаны формы первичных документов, связанных с операциями по закупке и реализации товаров и услуг. Это накладные, счета-фактуры, акты выполненных работ, товарные чеки и другие документы, подтверждающие факт поставки товаров или оказания услуг. Учетная политика должна определить порядок оформления, утверждения и хранения этих документов, а также правила их использования в бухгалтерском учете.

Для разработки форм первичных документов организация может взять образцы бланков, опубликованных в альбомах первичных документов «Формы первичных учетных документов» либо разработать самостоятельно.

Формирование резервов и обязательств

Приложение о порядке формирования резервов и обязательств также является одним из обязательных приложений к учетной политике. В этом приложении описывается методика определения размера резервов и обязательств, их целевое назначение, условия использования и возврата. Здесь также указывается информация о суммах резервов и обязательств на конец отчетного периода, а также о движении этих средств за отчетный период.

Основные средства

Другим обязательным приложением к учетной политике является приложение о порядке оценки и учета основных средств. В этом приложении указывается методика проведения начисления амортизации, порядок оценки стоимости основных средств, правила списания убытков и утилизации, а также информация о движении основных средств за отчетный период.

Итоги

Обязательные приложения к учетной политике являются важной частью финансовой отчетности организации. Они предоставляют дополнительную информацию о методах и принципах бухгалтерского учета, которые используются в организации, и позволяют пользователям финансовой отчетности более подробно познакомиться с финансовым состоянием и результатами деятельности компании.