Грузовая таможенная декларация

Что такое грузовая таможенная декларация

Декларация на товары – это документ, который необходимо заполнять при перемещении любых товаров через таможенную границу РФ и союзных государств. Ранее этот документ назывался грузовая таможенная декларация (ГТД), но после принятия Таможенного кодекса Евразийского экономического союза, было введено новое наименование - декларация на товары (ДТ).

Порядок заполнения ДТ определяется:

- Таможенным кодексом Евразийского экономического союза (далее - ТК ЕАЭС);

- ФЗ от 03.08.2018 № 289-ФЗ «О таможенном регулировании в РФ»;

- Решением Комиссии Таможенного союза от 20.05.2010 № 257 (Инструкция по заполнению декларации);

- отдельными нормативными актами, регламентирующими заполнение отдельных разделов декларации (решения ЕЭК, приказы, регламенты, классификаторы).

Декларация на товары заполняется и подается декларантом, в основном, в электронной форме. Бумажные декларации используются только в отдельных случаях.

Таможенный инспектор проверяет ДТ и в случае отсутствия вопросов регистрирует ее, списывает таможенные платежи и подтверждает выпуск товара (ст. 111 ТК ЕАЭС). Если в декларации обнаруживаются ошибки или недостающие документы, то ее возвращают на доработку декларанту.

Обратите внимание! Согласно подп. 5 п. 1 ст. 25 Договора о ЕАЭС от 29.05.2014 между территориями государств-членов ЕАЭС осуществляется свободное перемещение товаров без применения таможенного декларирования. Товары, ввозимые из союзных государств, декларируются путем подачи статистической формы на сайте ФТС России.

Виды таможенного декларирования товаров

Помимо стандартной декларации, в зависимости от конкретных ситуаций в таможенный орган может быть представлена (п. 7 ст. 104 ТК ЕАЭС):

- Предварительная декларация (ст. 114 ТК ЕАЭС). Оформляется для иностранных товаров, до того, как они были ввезены на территорию Союза или до окончания транзита.

- Неполная декларация (ст. 115 ТК ЕАЭС). Оформляется при вывозе товаров с таможенной территории Союза в связи с особыми условиями (например, из-за отсутствия всех сведений о товаре по причинам, не зависящим от декларанта). В этой ситуации декларант обязуется в определенные таможней сроки (они указываются в декларации) предоставить недостающую информацию.

В случаях перемещения через границу Союза товаров партиями, применяется периодическое таможенное декларирование (ст. 116 ТК ЕАЭС). Суть этого вида декларирования состоит в том, что декларация подается сразу на все товары, которые будут перемещаться двумя или более партиями одним и тем же лицом на одних и тех же условиях в течение периода поставки (не более 31 календарного дня).

Бланки по теме Таможенная декларация на транспортное средство Пассажирская таможенная декларацияЕсли вывозят (экспортируют) товары с территории РФ, то используют процедуру временного периодического декларирования (ст. 102 закона от 03.08 2018 № 289-ФЗ). Благодаря этой форме декларирования участник ВЭД может вывозить одну партию товаров в течение 6-8 месяцев, предварительно разбив ее на несколько товарных партий. При этом декларируется коммерческая партия в целом, без подачи декларации на каждую отдельную поставку.

В особом порядке (он установлен ст. 117 ТК ЕАЭС) декларируются товары, перемещаемые через таможенную границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде. Данной порядок используется при перемещении через границу, например, автомобилей в разобранном состоянии. В этом случае отдельно оформляют грузовую таможенную декларацию на двигатель, а также декларацию на кузов.

Какие сведения содержит ГТД

Любая декларация на товары содержит следующие сведения (ст. 106 ТК ЕАЭС):

- данные отправителя и получателя;

- вид проводимой таможенной процедуры;

- вид и название транспортного средства, доставившего товар;

- информацию о товаре: наименование и код товара по товарной номенклатуре ВЭД (ТН ВЭД), его количество и вес, условия поставки, данные о стране происхождения, месте отправления и назначения;

- вид сделки и ее условия;

- цену и таможенную стоимость партии, а также расчеты таможенных платежей;

- перечень прилагаемых документов - контракт, инвойс, сертификаты качества и происхождения и т.д.

Указанные в ДТ сведения должны полностью соответствовать фактическим данным о грузе, а также о получателе и отправителе. Предоставление недостоверных данных в ДТ может повлечь административную ответственность в виде штрафа, а в некоторых случаях конфискацию груза.

В каком виде подается ГТД

Есть 2 формы таможенного декларирования: письменная и электронная.

Электронная декларация на товары

Электронная подача документов является приоритетным способом декларирования товаров.

Электронная таможенная декларация представляет собой набор данных, внесенных в специальный программный комплекс, достоверность которых подтверждается ЭЦП декларанта. Декларант должен иметь специальное программное обеспечение для формирования ДТ и отправки документов в таможенные органы, в этой же программе декларант отвечает на запросы таможенного инспектора. Все действия осуществляются через «Личный кабинет» декларанта – участника ВЭД на официальном сайте ФТС России.

С помощью электронного декларирования можно направить декларацию в любую таможню, независимо от местонахождения груза. На данный момент создано большое количество центров электронного декларирования (ЦЭД) по территории всей России, куда автоматически распределяются поданные декларации.

Требования к структуре и формату электронной декларации на товары установлены в решении Коллегии ЕЭК от 16.01.2018 № 2.

Письменная декларация на товары

Письменное декларирование допускается в очень ограниченных случаях (п. 4 ст. 104 ТК ЕАЭС, Постановление Правительства РФ от 28.02.2019 № 205).

Например, когда у таможенной службы нет возможности принять электронную декларацию (см. Приказ Минфина России от 09.06.2020 №100н).

Если по какой-то причине декларация подается в письменной форме, то декларант дополнительно должен представить таможенному органу ее электронную копию.

Кто вправе подавать таможенную декларацию

Согласно Таможенному Кодексу ЕАЭС обязанность по подаче таможенной декларации ложится на декларанта. Декларант – это получатель, отправитель или перевозчик груза, а равно его представитель (таможенный брокер), с которым декларант заключил договор на оказание услуг таможенного оформления (подп. 7 п. 1 ст. 2 ТК ЕАЭС).

Как правило, декларантом при осуществлении внешнеэкономической торговой деятельности с перемещением товара через таможенную границу Союза выступают лица государств-членов Союза.

Иностранные компании также могут выступать в роли декларанта перемещаемых товаров, но только в определенных случаях. Они указаны в подп. 2 п. 1 ст. 83 ТК ЕАЭС. Например, для транзита или для собственных нужд, если у компании есть филиал в государстве Союза.

Куда подается декларация на товары

Таможенная декларацию подается в центр электронного декларирования (ЦЭД) в регионе налоговой регистрации компании-декларанта.

При необходимости информационная система таможни автоматически направляет ДТ на специализированный ЦЭД. Это значит, если компания импортирует специфический товар или ввозит товар морским или авиатранспортом, информационная система таможни анализирует сведения, указанные в соответствующих графах декларации и перенаправляет декларацию в ЦЭД, который имеет компетенцию на оформление таких товаров.

В случае невозможности совершения таможенных операций электронно (например, в случае неисправности системы), декларация подается в бумажном варианте в таможенный орган, в регионе деятельности которого находятся декларируемые товары и который вправе регистрировать декларации на товары (Приказ Минфина России от 09.06.2020 № 100н).

При декларировании товаров в письменной форме ДТ предоставляется в таможенный орган в 3 экземплярах:

- первый экземпляр - остается в таможенном органе;

- второй и третий - возвращаются декларанту. При вывозе товаров с территории Союза, второй экземпляр предоставляется в таможенный орган, расположенный в месте убытия товаров с таможенной территории.

Сроки подачи таможенной декларации

Таможенная декларация в отношении товаров, ввозимых на территорию Союза, должна быть подана до истечения срока временного хранения товаров (ст. 110 ТК ЕАЭС). Срок временного хранения товаров составляет 4 месяца со дня прибытия груза (п. 1 ст. 101 ТК ЕАЭС).

В отношении товаров, вывозимых с территории Союза, декларация должны быть подана до их убытия с таможенной территории Союза.

Проверка деклараций занимает разное количество времени и зависит от характеристик товара и объема документов.

Основные характеристики ГТД

Форма декларации на товары утверждается Комиссией Таможенного союза. В настоящее время на территории Союза применяется форма грузовой таможенной декларации, утв. Решением Комиссии ТС от 20.05.2010 № 257. Инструкция по заполнению ГТД утверждена этим же Решением.

Согласно данному нормативному акту, одна декларация должна содержать сведения о товарах одной товарной партии, которые помещаются под одну и ту же таможенную процедуру.

Обратите внимание! Товары одной партии – это товары, перевозимые от одного и того же отправителя в адрес одного и того же получателя по таможенной территории в рамках исполнения обязательств по одному документу, подтверждающему сделку, предъявленные одному и тому же таможенному органу в месте прибытия (доставки, хранения).

В одной ДТ могут быть заявлены сведения не более чем о 999 товарах.

Если товары, содержащиеся в одной товарной партии, помещаются под разные таможенные процедуры, то необходимо подавать отдельные декларации для каждой таможенной процедуры.

При таможенном декларировании валюты и ценных бумаг подается отдельная декларация на каждый вид валюты и ценных бумаг.

Декларация на товары состоит из основного (ДТ1) и добавочных (ДТ2) листов. Добавочные листы используются в дополнение к основному, в случае декларирования большого количества груза, для предоставления сведений о двух и более товарах.

Если при декларировании товаров в письменной форме в графах ДТ недостаточно места для заявления сведений или для проставления служебных отметок должностным лицом, то сведения и отметки указываются на оборотной стороне бланка грузовой таможенной декларации или на дополнительно прикладываемых листах формата A4, которые являются неотъемлемой частью ДТ. При этом в соответствующей графе ДТ производятся записи: «см. оборот» или «см. дополнение». Все листы дополнения должны быть пронумерованы, количество экземпляров - соответствовать количеству экземпляров основного бланка. Каждый экземпляр подписывается декларантом и удостоверяется его печатью (при наличии).

Основной лист ДТ1

Различные товары могут декларироваться в одной ДТ, если к ним можно применить понятие товарной партии.

Как один товар следует рассматривать товары:

- одного наименования (фирменного, коммерческого);

- содержащиеся в одной товарной партии и отнесенные к одному классификационному коду в соответствии с ТН ВЭД (товарная номенклатура внешнеэкономической деятельности) ЕАЭС;

- происходящие из одной страны (группы стран, региона или части страны) либо происхождение которых неизвестно;

- к которым применяются одинаковые меры таможенно-тарифного регулирования, запреты и ограничения.

Добавочный лист ДТ2

Добавочный лист заполняют, если перемещаются товары нескольких наименований, с разными кодами ТН ВЭД. В одном добавочном листе можно задекларировать не более 3 названий.

Например, компания ввозит на территорию РФ из Греции оливковое масло, оливковое мыло и наборы канцелярских товаров. В этом случае на один товар (оливковое масло) заполняют ДТ1, а на мыло и наборы - ДТ2.

Структура и правила заполнения листов ДТ2 аналогичны форме ДТ1.

Порядок заполнения ГТД

Заполнение таможенной декларации на товары – один из важнейших этапов при перемещении товаров через границу Евразийского экономического союза. Для корректного заполнения декларации необходимо учитывать множество факторов.

Хотя большинство граф экспортной и импортной декларации имеют одинаковые правила заполнения, содержание некоторых граф экспортной грузовой таможенной декларации отличается от содержания таких же граф при импорте товаров. В Инструкции по заполнению декларации даются подробные разъяснения по заполнению всех граф различных видов ГТД.

В представленной ниже таблице мы рассмотрим правила заполнения граф ГТД на ввозимые товары (импорт).

На нашем сайте вы можете скачать бланк грузовой таможенной декларации в формате excel для самостоятельного заполнения, а также ознакомиться с примером заполнения грузовой таможенной декларации.

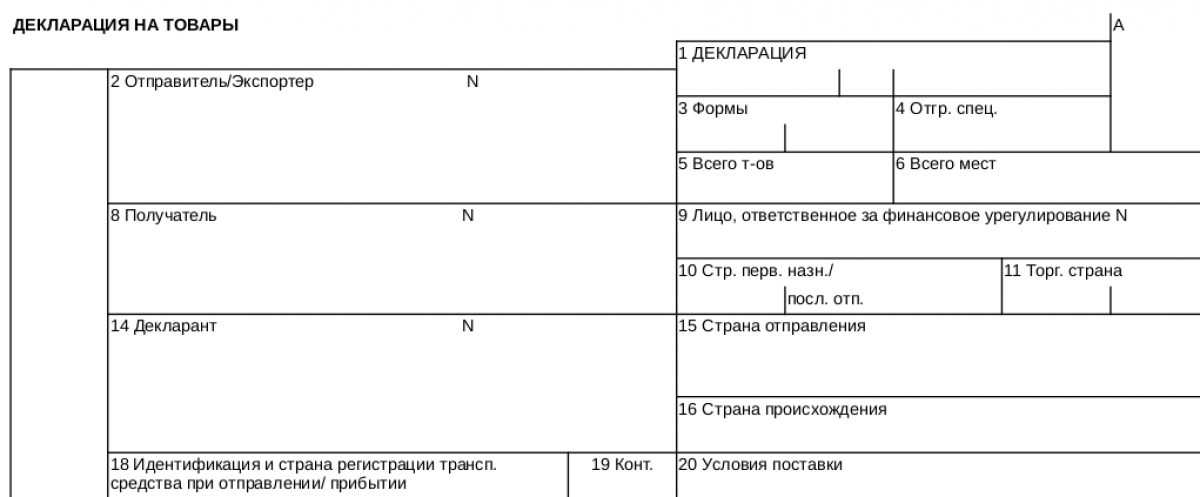

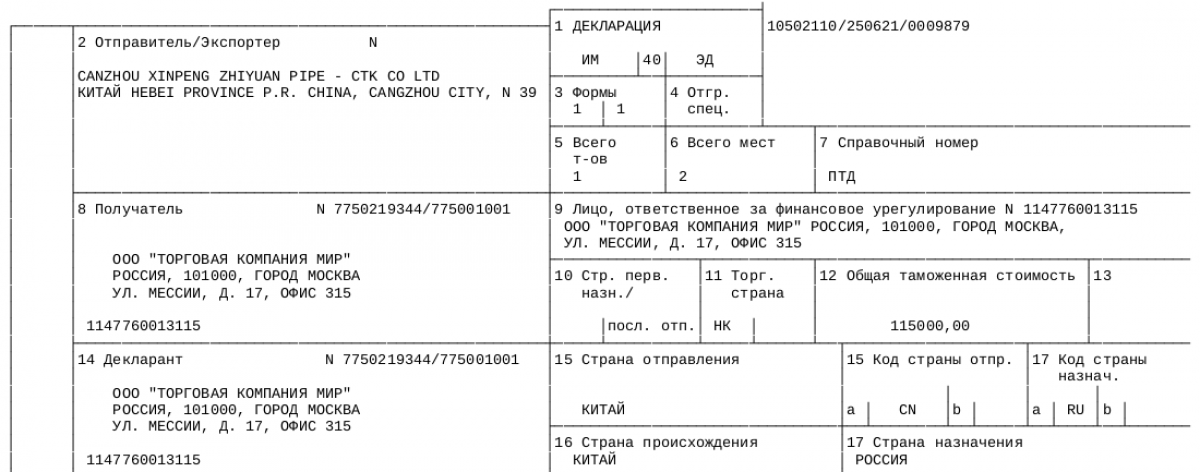

|

№ графы |

Название графы |

Содержание графы |

|

1.

|

«Декларация» |

В первой части указывают какая операция совершается - импорт - «ИМ»; Во второй части - двузначный цифровой код таможенной процедуры в соответствии с классификатором видов таможенных процедур (Решение КТС от 20.09.2010 № 378). В третьей части указывается «ЭД», если форма документа электронная. |

|

2.

|

«Отправитель/экспортер» |

В графе указываются сведения о лице, указанном в качестве отправителя товаров в транспортных (перевозочных) документах. Для организации - краткое наименование компании и место ее нахождения. Для физлица – Ф.И.О. и место жительства. |

|

3.

|

«Формы» |

В первой части графы указывают порядковый номер листа, во второй - общее количество листов, включая основной и добавочные листы. |

|

4. |

«Отгрузочные спецификации» |

Заполняется только при декларировании товаров с использованием отгрузочных спецификаций, перечней, списков и иных подобных документов, в том числе, если товары перемещаются в несобранном или разобранном виде, некомплектном или незавершенном виде. В графе указывают общее количество документов и общее количество листов в документах. |

|

5.

|

«Всего товаров» |

В графе указывают общее число декларируемых товаров. Общее число декларируемых товаров должно соответствовать количеству заполняемых граф 31 основного и добавочных листов ДТ. |

|

6.

|

«Всего мест» |

В графе указывают общее количество грузовых мест в соответствии с транспортными (перевозочными) документами. Если товары перевозятся насыпом, навалом или наливом или в транспортных документах не определено количество грузовых мест, то указывают «0». |

|

7.

|

«Справочный номер» |

В графе указывают код особенности декларирования товаров в соответствии с классификатором. Например, при предварительном декларировании товаров указывают код «ПТД». |

|

8.

|

«Получатель» |

Указывают сведения о получателе товаров согласно транспортным (перевозочным) документам. Необходимо указать адрес местонахождения принимающего лица. |

|

9.

|

«Лицо ответственное за финансовое урегулирование» |

Указывают реквизиты лица, которому принадлежит декларируемая продукция, либо которое приобретает права на нее в результате внешнеэкономической сделки. |

|

11.

|

«Торгующая страна» |

В первой части графы указывают код страны (региона или части страны), на территории которого находится лицо, с которым заключена внешнеэкономическая сделка, в соответствии с классификатором стран мира (решение КТС от 20.09.2010 № 378). Во второй части - трехзначный цифровой код административно-территориального деления страны. При отсутствии такого кода указывают «000». |

|

12.

|

«Общая таможенная стоимость» |

В графе указывают общую стоимость товаров, полученную путем суммирования стоимости всех товаров, заявленных в графах 45 основного и добавочных листов ДТ. Стоимость указывают в валюте страны, в таможенный орган которой подается ДТ. |

|

14.

|

«Декларант» |

Наименование или Ф.И.О. лица, которое подает документы, место его нахождения. |

|

15.

|

«Страна отправления» |

Указывают краткое название страны (региона или части страны) в соответствии с классификатором (решение КТС от 20.09.2010 № 378). |

|

15 (a; b).

|

«Кода страны отправления» |

В части «a» графы указывают код страны (региона или части страны) отправления в соответствии с классификатором стран мира (решение КТС от 20.09.2010 № 378). В части «b» - трехзначный цифровой код административно-территориального деления страны отправления. При отсутствии кода – «000». |

|

16.

|

«Страна происхождения» |

В графе указывают краткое название страны (группы стран, региона или части страны), из которой происходят декларируемые товары, в соответствии с классификатором стран мира. |

|

17.

|

«Страна назначения» |

Указывают краткое название страны (региона или части страны) назначения товаров в соответствии с классификатором стран мира. |

|

17 (а;b). |

«Код страны назначения» |

В части «a» указывают код страны (региона или части страны) назначения в соответствии с классификатором стран мира. В части «b» - трехзначный цифровой код административно-территориального деления страны назначения. При отсутствии кода – «000». |

|

18.

|

«Идентификация и страна регистрации транспортного средства» |

В первой части графы указывают общее количество транспортных средств и их регистрационные номера. Во второй части - код страны (региона или части страны), в которой зарегистрировано ТС, в соответствии с классификатором стран мира. |

|

19.

|

«Контейнер» |

Если перевозка производится в контейнере, указывают код «1», если нет — «0». |

|

20.

|

«Условия поставки» |

В графе указывают код условий поставки по классификатору и наименование географического пункта (Приложение № 13 к Решению КТС от 20.09.2010 № 378). |

|

21.

|

«Идентификация и страна регистрации транспортного средства» |

В графе указывают регистрационные данные ТС, на котором продукция прибыла к месту перемещения через границу. В первой части - общее количество ТС и регистрационные номера, наименования судов, номера рейсов. Во второй части - код страны (региона или части страны), в которой зарегистрировано ТС, в соответствии с классификатором стран мира. |

|

22.

|

«Валюта и общая сумма по счету» |

В первой части графы указывают буквенный код валюты цены договора (платежа), в соответствии с классификатором валют. Во второй части - общую стоимость товаров. |

|

23.

|

«Курс валюты» |

Заполняется, если для определения таможенной стоимости товаров и (или) исчисления таможенных платежей, специальных, антидемпинговых, компенсационных пошлин требуется произвести пересчет иностранной валюты. |

|

24.

|

«Характер сделки» |

В первой части графы указывают трехзначный цифровой код сделки (Приложение № 4 к Приказу ФТС России от 21.08.2007 № 1003) Во второй - двузначный код особенности сделки (Приложение № 5 к Приказу ФТС России от 21.08.2007 № 1003) Третья часть не заполняется. |

|

25.

|

«Вид транспорта на границе» |

Указывают числовой код ТС, указанного в графе «Идентификация и страна регистрации активного транспортного средства на границе» в соответствии с классификатором (Приложение № 3 к Решению КТС от 20.09.2010 № 378). |

|

26.

|

«Вид транспорта внутри страны» |

Указывают код ТС, сведения о котором указаны в графе 18, в соответствии с классификатором (Приложение № 3 к Решению КТС от 20.09.2010 № 378). |

|

29.

|

«Орган въезда/выезда» |

Указывают код таможенного органа, через который товары прибыли на таможенную территорию, в соответствии с классификатором таможенных органов, применяемым в конкретном государстве - члене Союза. |

|

30.

|

«Местонахождение товара» |

В графе указывают: код места нахождения товаров в соответствии с классификатором мест нахождения товаров (Приложение № 4 к Решению КТС от 20.09.2010 № 378); код таможенного органа, в соответствии с классификаторами таможенных органов, применяемыми в конкретном государстве; номер свидетельства о включении в реестр владельцев складов временного хранения или свидетельства о включении в реестр уполномоченных экономических операторов; наименование железнодорожной станции, морского (речного) порта, воздушного пункта пропуска, или регистрационный номер зоны таможенного контроля. |

|

31.

|

«Грузовые места и описание товара» |

В графе указывают сведения о товаре, необходимые для исчисления и взимания таможенных и иных платежей, взимание которых возложено на таможенные органы, применения мер защиты внутреннего рынка, обеспечения соблюдения запретов и ограничений…, а также о грузовых местах. |

|

32.

|

«Товар» |

Указывают порядковый номер декларируемого товара, начиная с № 1. |

|

33.

|

«Код товара» |

В графе указывают десятизначный код товара в соответствии с ТН ВЭД ЕАЭС (Решение Совета ЕЭК от 14.09.2021 № 80). |

|

34.

|

«Код страны происхождения» |

Указывают код страны (региона или части страны), из которой происходят декларируемые товары, в соответствии с классификатором стран мира. Если происхождение товаров неизвестно, указывают «00». |

|

35.

|

«Вес брутто» |

Под массой «брутто» понимается общая масса товара в кг, включая все виды упаковки, за исключением контейнеров и другого транспортного оборудования. |

|

36.

|

«Преференция» |

В графе по каждому виду таможенного платежа указывается соответствующий код льготы (Приложение № 7 к Решению КТС от 20.09.2010 № 378). |

|

37.

|

«Процедура» |

В графе указывают двузначный код заявляемой таможенной процедуры в соответствии с классификатором (Приложение № 1 к Решению КТС от 20.09.2010 № 378) и двузначный код предшествующей таможенной процедуры. |

|

38.

|

«Вес нетто» |

В графе указывают массу продукции с учетом только первичной упаковки, которая необходима для розничной продажи, в кг. |

|

39.

|

«Квота» |

Графу заполняют, если в соответствии с имеющимися международными договорами в отношении декларируемых товаров установлены количественные или стоимостные ограничения. В графе указываются сведения об остатке выделенной квоты. |

|

40.

|

«Общая декларация / Предшествующий документ» |

Указывают регистрационный номер декларации, присвоенный при предшествующей таможенной процедуре.

|

|

41. |

«Дополнительные единицы» |

Графу заполняют, если, в соответствии с ТН ВЭД ЕАЭС, применяются дополнительные единицы измерения. |

|

42.

|

«Цена товара» |

В графе указывают цифровыми символами цену товара, фактически уплаченную или подлежащую уплате. |

|

43.

|

«Код МОС» |

В графе указывают код метода определения таможенной стоимости декларируемых товаров в соответствии с классификатором (Приложение № 4 к Решению КТС от 20.09.2010 № 378). |

|

44.

|

«Дополнительная информация/ Предоставленные документы» |

В графе указывают сведения о документах, на основе которых заполнена декларация и которые предоставляются в качестве приложений.

|

|

45.

|

«Таможенная стоимость» |

Указывают таможенную стоимость в валюте страны местонахождения таможенного органа. |

|

46.

|

«Статистическая стоимость» |

Указывают стоимость товара в долларах США, рассчитанную на основе таможенной стоимости товара. |

|

47.

|

«Исчисление платежей» |

Указывают сведения о расчете таможенных платежей с учетом льгот и преференций. |

|

48.

|

«Отсрочка платежа» |

В графе указывают код вида платежа и последнюю дату отсрочки. |

|

50.

|

«Место и дата» |

В графе указывают сведения о лице, заполнившем ДТ, и дату ее заполнения. Если действия от имени декларанта совершает таможенный представитель, то указывают регистрационный номер представителя в реестре таможенных представителей, а также код, номер, дату договора между представителем и декларантом, в соответствии с классификатором видов документов и сведений. |

Какие документы подаются вместе с ГТД

Вместе с товарной декларацией в таможенный орган, где происходит оформление, подается следующая документация (ст. 108 ТК ЕАЭС):

- документ, удостоверяющий полномочия декларанта на подачу ГТД;

- транспортные документы, подтверждающие перемещение груза через границу;

- паспорт внешнеэкономической сделки (копия);

- декларация таможенной стоимости;

- документы о происхождении товаров;

- документы, подтверждающие характеристики товаров;

- документ о регистрации транспорта;

- информацию об оплате таможенных платежей;

- и иные документы, в соответствии с конкретной ситуацией.

Документы, подтверждающие сведения, заявленные в декларации, должны быть у декларанта в наличии на момент ее подачи, за исключением случаев, когда исходя из особенностей декларирования, такие документы могут отсутствовать на момент подачи ГТД.

Регистрация ГТД

Порядок регистрации декларации, проставления отметок на декларациях установлен Инструкцией, утв. Решением Комиссии ТС от 18.11.2010 № 511.

Декларацию подают в центр электронного декларирования - ЦЭД, через личный кабинет участника ВЭД на сайте Федеральной таможенной службы. При этом товар и декларант могут находиться на одном таможенном посте, а сотрудник ЦЭД - в другом регионе.

Если декларацию подают в письменном виде, то ее подают в таможенный орган, уполномоченный к принятию ГТД.

Полномочия таможенных органов по регистрации ДТ зависят от (Приказ Минфина России от 31.03.2021 № 51н):

- места регистрации декларанта как налогоплательщика. Например, если декларант является налогоплательщиком в Уральском регионе, то ДТ подлежит регистрации Уральским т/п (ЦЭД) Уральской электронной таможни;

- категории декларируемых товаров.

Если декларация заполнена верно, документ получает регистрационный номер. При наличии ошибку, ее необходимо исправить, а возможно потребуется заполнить декларацию заново.

Номер декларации на товары указывается в графе А (правый верхний угол) всех листов декларации и в дополнениях. Структура номера имеет следующий вид:

ХХХХХХХХ/AAAAAA/BBBBBBB

где Х – это восьмизначный цифровой код таможенного органа, зарегистрировавшего декларацию;

А – дата регистрации (присвоения номера) декларации в таможенном органе (дата, месяц, год);

В – порядковый номер декларации на данном посту. Нумерация начитается каждый календарный год с номера 0000001.

Отказ в регистрации ГТД

Таможенный орган отказывает в регистрации декларации по следующим основаниям:

- ГТД подана неуполномоченным лицом и (или) не подписана, не удостоверена надлежащим образом;

- не соблюдена форма декларирования;

- в декларации отсутствуют необходимые сведения;

- декларация не соответствуют установленным структурам и форматам таких документов;

- товары, в отношении которых подается декларация не находятся на территории государства, таможенному органу которого подается декларация;

- не совершены действия, которые должны совершаться до подачи или одновременно с подачей ГТД.

При оформлении отказа в регистрации декларации таможенный орган указывает причины, а в некоторых случаях также дает рекомендации по их устранению.

Обратите внимание! В случае если таможенная декларация не зарегистрирована таможенным органом, такая декларация считается для таможенных целей неподанной.

Внесение изменений в ГТД

Если при заполнении ГТД декларант допустил какие-либо ошибки, (например, неверно указал реквизиты договоров, транспортных документов и пр. сведения), их можно исправить путем корректировки декларации на товары как до выпуска, так и после выпуска товаров.

Порядок внесения изменений и (или) дополнений в сведения, указанные в декларации, установлен Решением Коллегии ТС от 10.12.2013 № 289 «О внесении изменений и (или) дополнений…». Должностные лица таможенных органов при рассмотрении подобных вопросов действуют в соответствии с Инструкцией, утв. приказом ФТС России от 3 июля 2014 г. № 1286.

До выпуска товара сведения, заявленные в ДТ, могут быть изменены или дополнены по мотивированному письменному обращению декларанта, с разрешения таможенного органа. После выпуска товаров изменения (дополнения) вносятся на основании обращения декларанта или на основании решения таможенного органа.

***

Таким образом, заполнение и подача таможенной декларации на товар – это сложная процедура, которой имеет много нюансов. Правильное заполнение всех граф ГТД обеспечивает беспрепятственное перемещение груза через границу Союза.

Если компания (ИП) раньше не занималась этим и не имеет в штате профессионального специалиста по ВЭД, необходимо тщательно изучить таможенное законодательство, дабы не столкнуться с проблемами, включая штрафы, а в некоторых случаях и конфискацией груза.