СЗВ-М – что это за отчет?

СЗВ-М – один из самых простых отчетов. Ранее каждый работодатель вне зависимости от размера и формы своей организации обязан был ежемесячно подавать его в территориальный орган ПФР.

Вместо формы СЗВ-М при приеме и увольнении работников с 01.01.2023 подается новая форма "Персонифицированные сведения".

Для случаев реорганизации работодателя или перевода работника последние СЗВ-ТД были поданы 16.01.2023. С 17.01.2023 при переводах на другое место, должность и реорганизациях тоже подается форма ЕФС-1.

Но существуют и исключения. Бланк не заполняют следующие виды работодателей:

- крестьянские и фермерские хозяйства, функционирующие без наемных сотрудников;

- частнопрактикующие лица (юристы, нотариусы, бухгалтеры), уплачивающие фиксированные страхвзносы только за себя;

- работодатели в отношении иностранцев, пребывающих в РФ временно и не попадающих под действие закона об обязательном пенсионном страховании;

- работодатели в отношении сотрудников МВД, ФСБ и военнослужащих (если они не оформлены как вольнонаемные) – на эти категории трудящихся действуют особые государственные гарантии.

В отчете содержатся данные по каждому работнику предприятия:

- Ф. И. О.;

- номер СНИЛС;

- ИНН.

Скачать бланк можно бесплатно, кликнув по картинке ниже

Бланк по теме: Форма СЗВ-М - порядок заполнения

Форма СЗВ-М - порядок заполнения

Основная цель СЗВ-М для ПФР - это отслеживание работающих пенсионеров, так как для этой категории лиц действуют особые условия расчета и индексации пенсий. Но тем не менее сведения подаются по всем работникам предприятия, а не только по сотрудникам пенсионного возраста. Среди прочих в акт попадают лица, трудящиеся по договорам ГПХ, и учредители, даже если с ними не заключены договоры.

В СЗВ-М включаются сведения о сотрудниках, с которыми были оформлены отношения в отчетном месяце. Причем не имеет значения продолжительность их трудовой деятельности в этом периоде. Даже если человек уходит с 1 февраля, он обязательно получает СЗВ-М при увольнении за февраль и включается в общий февральский отчет.

Формат подачи документа зависит от величины штата организации. Если количество трудящихся превышает 25 человек, отчет представляется только в электронной форме. Работодатели, у которых трудится менее 25 работников, вправе по своему выбору отправлять СЗВ-М в бумажном или цифровом виде.

Особенности отчета СЗВ-М при увольнении сотрудника

СЗВ-М при увольнении сотрудника выдается ему на руки в день прекращения трудовых отношений вместе с другими необходимыми документами. Эта обязанность работодателя прописана в п. 4 ст. 11 Закона от 01.04.1996 г. № 27-ФЗ. Уволенный также включается в общий отчет по всем сотрудникам предприятия, с которыми у работодателя в соответствующем месяце были оформлены трудовые отношения. Этот документ по общему правилу сдается до 15 числа месяца, следующего за отчетным (с учетом переноса дат, если они выпадают на праздничные или выходные дни).

При увольнении застрахованного лица страхователь обязан передать ему в день увольнения выписку из сведений по форме СЗВ-СТАЖ. Графа 14 разд. 3 данной формы заполняется значением «31.12.гггг.», только если дата увольнения работника приходится на 31 декабря.

Как правильно заполнить СЗВ-СТАЖ при увольнении работника, разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в материал.

Предположим, что сотрудник увольняется 18 января 2022 года. В этом случае он получит выписку из СЗВ-М при увольнении в день расторжения договора – 18.01.2022. Также работодатель включит его в отчет по всем работникам за январь. Этот документ будет предоставлен в территориальный орган ПФР по месту регистрации компании до 15.02.2022.

Нарушение сроков подачи отчета в контролирующий орган, так же как и искажение информации в нем, чревато финансовыми санкциями. Размер штрафа – 500 рублей за каждое застрахованное лицо, по которому документ не был подан вовремя или по которому представлены ошибочные сведения.

Человеку, расторгающему трудовой договор, не нужно писать заявление для получения СЗВ-М при увольнении. Выписка выдается ему работодателем по умолчанию.

Основная особенность справки СЗВ-М при увольнении заключается в том, что она составляется исключительно по одному сотруднику. Большинство бухгалтерских программ позволяют формировать этот документ только по увольняемому. Другие фамилии в акт не включаются - это было бы нарушением законодательных норм о неразглашении персональных данных.

Работодателю важно иметь на руках подтверждение тому факту, что сотрудник получил на руки выписку из отчета СЗВ-М при увольнении. Оформить это «доказательство» можно несколькими способами.

- Письменное заявление-подтверждение от имени сотрудника. Выглядеть оно может примерно так – «Я, Петров Сергей Валерьевич, подтверждаю, что в соответствии со ст. 11 Закона от 01.04.1996 № 27-ФЗ получил при расторжении трудового договора отчет СЗВ-М за май 2022 года».

- Печать отчетов в двух экземплярах. Один из них передается уволенному. На втором бывший сотрудник расписывается. И этот документ остаётся в бухгалтерии, как подтверждение выдачи формы СЗВ-М при увольнении работника ему на руки.

- Самый популярный и удобный вариант – ведение журнала регистрации выданных копий СЗВ-М. В нем по каждому такому случаю рекомендуется фиксировать дату, причину и паспортные данные сотрудника. В одной из граф обязательно должна стоять подпись работника, подтверждающая получение им СЗВ-М при увольнении.

СЗВ-М при увольнении: инструкция по заполнению

Это один из самых простых отчетов, поэтому вопросов по его оформлению обычно не возникает. Но сам бланк и правила заполнения СЗВ-М при увольнении в 2022 году немного изменились. Подробная инструкция, приведённая ниже, поможет вам избежать возможных ошибок и неточностей при составлении документа.

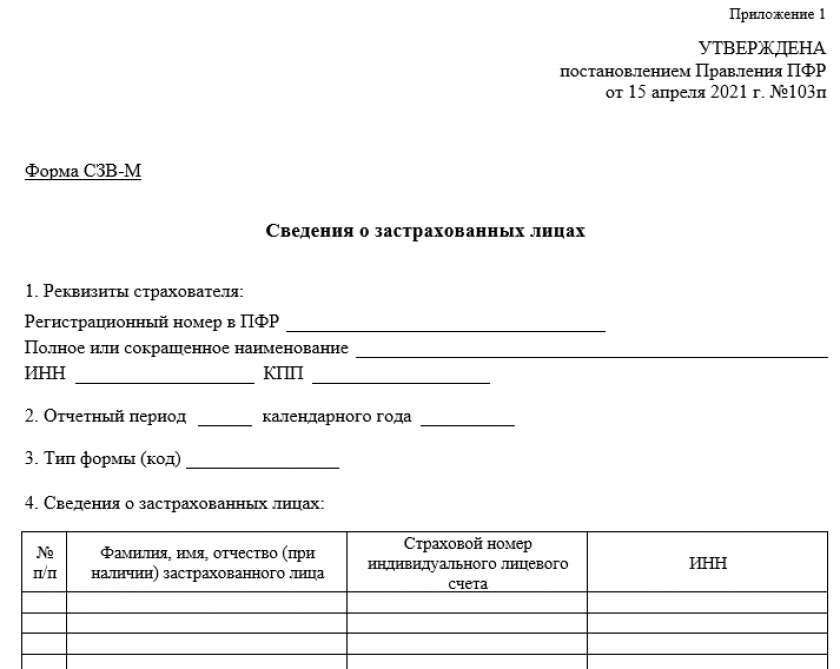

Итак, на сегодняшний день отчет СЗВ-М при увольнении сотрудника оформляется на бланке, утвержденном постановлением правления ПФР от 15.04.2021 № 103п.

В первом разделе указываются реквизиты работодателя:

- его регистрационный номер в ПФР;

- краткое или полное наименование организации – вписывайте его так, как оно указано в учредительных документах;

- ИНН;

- КПП (ИП это поле пропускают).

Далее необходимо заполнить раздел «Отчетный период». Для этого:

- в поле «Отчетный период» внесите код месяца, за который подаете сведения: 01,02, 03 и т. д.;

- в поле «Отчетный год» впишите 2022.

Затем обозначается тип формы. Здесь возможны следующие варианты:

- «Исходная» – если информация предоставляется впервые;

- «Дополняющая» – если подаются дополнительные сведения (например, одного из сотрудников забыли включить в общий отчет);

- «Отменяющая» – если ранее поданную форму необходимо отменить по причине наличия в ней искаженных сведений.

Обратите внимание, что тип формы теперь указывается полностью, тогда как ранее он обозначался в виде сокращений – «исхд», «доп», «отмн».

В последнем разделе «Сведения о застрахованных лицах» указываются данные уволенного сотрудника:

- Ф. И. О. в именительном падеже (так, как они написаны в паспорте);

- СНИЛС;

- ИНН.

Внимательно следите за достоверностью этих данных. Ведь неправильно указанные номера СНИЛС или ИНН довольно распространённые ошибки при оформлении СЗВ-М. Такие искажения чреваты штрафными санкциями.

Документ подписывается руководителем организации и скрепляется печатью (при ее наличии). Так оформляется выписка из СЗВ-М при увольнении. Образец отчета поможет вам лучше понять особенности его заполнения.

Итак, СЗВ-М при увольнении в 2022 году работодатель обязан выдать сотруднику на руки в день расторжения трудового договора. В этой выписке должны фигурировать данные только по одному работнику – тому, с кем прекращаются трудовые отношения. Обязательно подтвердите факт выдачи отчета на руки увольняющемуся.