Для чего нужно подтверждать основную деятельность

Наниматели платят взносы на травматизм по тому тарифу, который устанавливается для них на один год в зависимости от основного вида деятельности. Для каждой компании действует один, свой конкретный тариф независимо от того, сколько видов деятельности она осуществляет. При этом каждый тариф соответствует определенному классу опасности согласно закону № 179-ФЗ от 22.12.2005.

Тариф для взносов на травматизм определяют по классу профриска, который присваивают основной, доминирующей деятельности. Классификация видов деятельности по таким классам представлена Приказом Минтруда № 851н от 30.12.2016. Если основная деятельность компании меняется, то, соответственно, меняется и ранее установленный (действующий) тариф.

Основной вид деятельности нужно ежегодно подтверждать каждому страхователю. При не подтверждении сотрудники соцфонда установят максимальный тариф по взносам на травматизм, выбрав со всех видов самый «дорогой». После этого вернуться к более выгодному сниженному тарифу можно будет только через год!

Статья по теме: Как определить класс профессионального риска по ОКВЭД Что такое класс профессионального риска по ОКВЭД и как его определить? Этот вопрос очень актуален для большинства работодателей, ведь именно данный параметр определяет размер отчислений в СФР. Чем выше риск, тем больше денег придется уплачивать. Размеры тарифов по страховым взносам на случай травматизма и профзаболеваний устанавливаются в диапазоне от 0,2 до 8,5% от фонда оплаты труда, работодатели имеют право корректировать их на размер скидки (надбавки) или льготы. ПодробнееДля сравнения. Самый минимальный тариф предусмотрен для 1 класса профриска (0,2 %), а самый высокий – для XXXII класса (8,5 %). Так, к примеру, к 1 классу профриска относят переработку меда (10.89.6), оптовую торговлю фруктами и овощами (46.31). К 32 классу профриска – добычу угля и антрацита (05.10.1), а также добычу руд проч. цветных металлов (07.29).

Каждая компания имеет право подать документы, чтобы подтвердить основную деятельность и воспользоваться более выгодным для нее тарифом взносов на травматизм. Соцфонд обязан принять эти документы и учесть их при установлении тарифа!

Кто должен проходить процедуру подтверждения ОКВЭД в 2024 году?

На текущий 2024 год пройти процедуру подтверждения должны все компании, которые открылись в 2023 году и раньше. Это касается и тех, кто в прошлом году не работал. Всем следует подтвердить ключевую деятельность до 15.04.2024, но так как это суббота, то срок сдвигается на рабочий понедельник – 17.04.

Обособленное подразделение, которое зарегистрировано как страхователь, и при регистрации получило свой тариф, должно подтвердить деятельность автономно, отдельно от головной структуры!

Те, кто будет регистрироваться в 2024 г., не должны ничего подтверждать, так как для первого года работы тариф устанавливают по тому коду ОКВЭД, который зафиксирован в выписке ЕГРЮЛ первым. Юрлица, открывшиеся в 2024 г., будут проходить процедуру подтверждения впервые с 2025 г.

ИП не проходят ежегодную процедуру подтверждения. Если он поменяет свою деятельность, внесет изменения в ЕГРИП, то тариф ему заменят автоматически!

Какие изменения 2024 важны для страхователей при подтверждении ОКВЭД

Статья по теме: Отчетность в единый социальный Фонд в 2023-2024 годах Новый отчет в ПФР с 2023 года (в СФР в 2024-м) фактически объединяет в себе несколько форм, которые ранее сдавались в ПФР и ФСС. Это связано с объединением этих ведомств. Рассмотрим, нюансы оформления и сдачи отчетности в единый Фонд социального и пенсионного страхования. ПодробнееПоскольку с 2024 г. ПФР и ФСС объединены в один Соцфонд, то подтверждать основную деятельность нужно будет именно через новый объединенный фонд. Именно туда следует подавать пакет документов на подтверждение. Начиная с 2024 г. Соцфонд выполняет функции двух фондов (ФСС, ПФР).

Страхователям также следует учесть два момента. Первый: Минтруд планирует обновить действующую форму заявления о подтверждении деятельности, заменив в шапке документа сведения о ФСС на данные нового Соцфонда.

Второй: с 2024 г. Минэкономразвития и ФНС собираются отменить процедуру подтверждения. Предполагается, что вместо этого основной код ОКЭВД будут определять по данным из выписки ЕГРЮЛ. При наличии расхождений по кодам (по заявленному и фактическому) нужно будет вносить соответствующие изменения именно в ЕГРЮЛ, а не обращаться с заявлением к Соцфонду.

Поэтапная инструкция по подтверждению основной деятельности в 2024 году

Таким образом, каждый страхователь для подтверждения ключевой деятельности должен до 15.04.2024:

1. Определить для себя основную, доминирующую деятельность (которая в прошедшем году принесла больше дохода либо в которой было задействовано наибольшее количество работников, последнее, к сведению, актуально для некоммерческих структур).

2. Подготовить и сдать документы в Соцфонд: заявление по форме, справку-подтверждение деятельности, копию пояснительной записки к бух. балансу. Записка требуется только от представителей среднего и крупного бизнеса, малым структурам достаточно подать заявление со справкой. Напомним: пояснения для записки составляются в свободной форме и охватывают данные об УК, ОС, финрезультатах, дебиторке, кредиторке.

Допускается направление электронных документов через ЭДО, портал Госуслуги, личный кабинет страхователя, а также отправка их на бумажном носителе по почте и подача их при личном посещении фонда!

3. Дождаться результата рассмотрения поданных документов. Рассмотрение стандартно длится в течение 20 рабочих дней, после чего на протяжении последующих 2 недель заявителю сообщают тариф по взносам на травматизм, который установлен для него на 2024 г.

4. До получения сообщения об установлении нового тарифа, применять старый тариф, по которому взносы рассчитывали в прошедшем 2023 г.

5. Если тариф заявителю поменяют, то с момента получения сообщения из фонда об установлении нового тарифа нужно будет применять уже новый тариф. При этом начисленные взносы подлежат пересчету, а отчетность – корректировке, которую нужно будет сдать.

Если образуется переплата, ее можно зачесть в счет последующих платежей. При образовании недоимки погасить ее необходимо при перечислении первых же взносов. Пеню при таких обстоятельствах начислять не будут!

Определение основной деятельности

До обращения в Соцфонд важно правильно определить ключевую, доминирующую деятельность, так как именно ее нужно указать в заявлении. При этом в справке, которую будет тоже заполнять заявитель, нужно указывать все виды деятельности, по которым он получил ранее доход. Определяют основную деятельность по следующим общим правилам:

- Основной признается та, на долю которой приходится наибольшая часть доходов.

- Долю каждой деятельности рассчитывают по формуле (НДС, акцизы при подсчете не учитывают): доход от конкретной деятельности/совокупный доход компании х 100%.

- Если результат подсчета покажет, что у разных видов деятельности, которыми занимается компания, равная доля доходов, то из них нужно выбрать ту, у которой самый высокий класс профриска.

Пример. Допустим, компания выполняет строительные и отделочные работы. За 2023 г. ее доход составил в совокупности 3 000 руб. Доходы по видам деятельности распределились следующим образом:

- установка дверей, окон (код ОКЭВД 43.32.1): доход 2 000 руб., что составляет 66% от совокупного дохода;

- устройство покрытий полов, облицовка стен (код ОКЭВД 43.33): доход 600 руб., что составляет 20% от совокупного дохода;

- проч. отделочные, завершающие работы (код ОКЭВД 43.39): доход 400 руб., что составляет 13%.

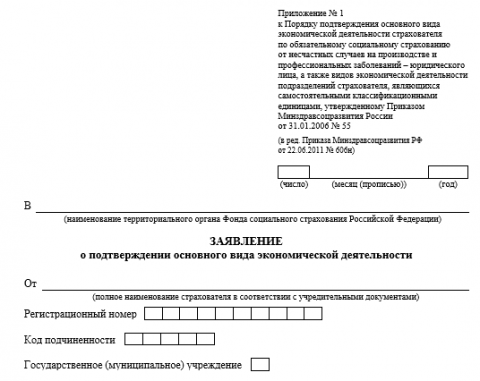

Бланк заявления о подтверждении ОКВЭД в СФР

Бланк заявления о подтверждении ОКВЭД в СФР

Основной, доминирующей деятельностью компании признается установка дверей, окон, так как именно по ней компания заработала больше всего денег в 2023 г. (66% > 20% и 13%). Класс профриска – 8-й, тариф для взносов на травматизм по ней – 0,9%.

Заполнение бланка заявления и формы подтверждающей справки

Одностраничные бланки для этих документов вкупе с порядком заполнения представлены Приказом Минздравсоцразвития № 55 от 31.01.2005.

Заполняя бланк заявления, нужно указывать название, код ОКЭВД основной деятельности, которая определена по результатам расчетов. Заявитель должен записать также свой регистрационный номер по линии ФСС (его можно посмотреть в выписке ЕГРЮЛ).

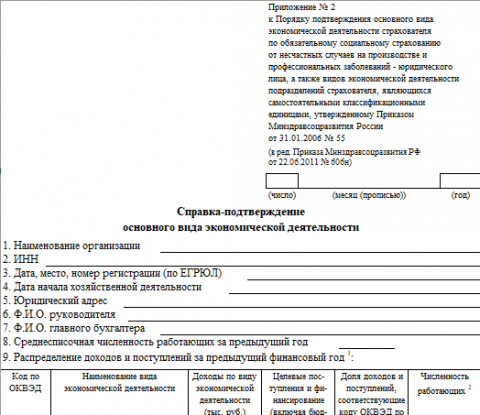

Справка-подтверждение отображает сведения о доходах по каждому виду деятельности в прошедшем году. Заполняя ее, данные из бухотчетности берут для раздела 9, а в десятом разделе показывают сведения по основной деятельности. Поле, где указывают «численность работающих», предназначено только для некоммерческих структур.

Эксперты «КонсультантПлюс» подготовили образец заполнения формы заявления о подтверждении ОКВЭД. Поскольку новый бланк формуляра на момент написания статьи не утвержден, они привели образец заполнения документа на базе отчета, действовавшего в 2023 году. Как только новый бланк заявления будет утвержден, статья будет актуализирована. Получите пробный демодоступ к справочно-правовой системе и бесплатно переходите к образцу документа.

Бланк по теме: Справка-подтверждение основного вида деятельности (ОКВЭД)

Справка-подтверждение основного вида деятельности (ОКВЭД)

Скачать образец в «КонсультантПлюс»

Скачать образец в «КонсультантПлюс»

Итоги

Подтверждение основного вида деятельности в 2024 году все еще обязательная процедура. Штрафа за опоздание не будет. Но в случае не сдачи отчета, «несчастные» взносы придется платить по повышенному тарифу. Бланк справки планируют изменить. Срок сдачи справки-подтверждения ОКВЭД – 15 апреля. С 2024 года формуляр направляйте в новый социальный фонд.