Коды в уведомлении об исчисленных налогах

Согласно п. 9 ст. 58 НК РФ в ред. 263-ФЗ, налогоплательщики обязаны оповещать ИФНС об авансовых платежах до подачи декларации. Делается это с помощью уведомления.

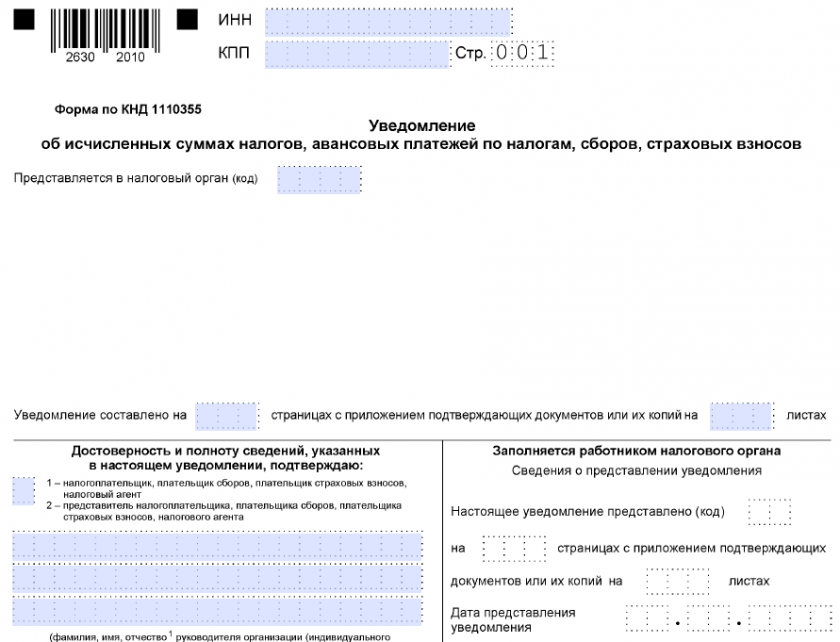

Бланк уведомления об исчисленных суммах налогов и взносов (КНД 1110355) утвержден Приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@.

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Для правильного распределения средств, поступивших на ЕНС, важно в уведомлении указать правильные коды. Всего их три. Рассмотрим их более детально.

ОКТМО в уведомлении об исчисленных налогах

Одним из важных элементов уведомления об исчисленных налогах является код ОКТМО (Общероссийский классификатор территорий муниципальных образований), который отражает местонахождение налогоплательщика.

В уведомлении об исчисленных налогах код ОКТМО указывается в специальной графе или поле, которое предназначено для указания адреса или местонахождения налогоплательщика. Этот код позволяет налоговым органам точно определить, к какому муниципальному образованию относится налогоплательщик, что важно для правильного расчета и учета налогов.

Использование кода ОКТМО в уведомлении об исчисленных налогах имеет несколько важных преимуществ. Во-первых, это помогает избежать ошибок при определении местонахождения налогоплательщика, что может повлиять на правильность расчетов налогов. Во-вторых, код ОКТМО упрощает процесс анализа и контроля указания адреса или местонахождения налогоплательщика.

В случае указания неправильного ОКТМО денежные средства, поступившие на ЕНС, будут распределены не по назначению. А по налогу, в уведомлении об уплате которого была допущена ошибка, образуется недоимка.

Как заполнить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, уплачиваемых (перечисляемых) в качестве ЕНП, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Какие коды ставить в уведомлении по налогам в поле КБК

В уведомлении об исчисленных налогах нужно проставлять КБК (код бюджетной классификации) конкретного налога или взноса, о котором подаются сведения. В 2024 году КБК остаются без изменения.

Коды в уведомлении об исчисленных налогах: таблица основных КБК

|

Название налога/взноса |

КБК |

|

Налог на прибыль |

18210101040011000110, 18210101070011000110 |

|

НДФЛ |

18210102010011000110 |

|

Страховые взносы в СФР |

18210201000011000160 |

|

Налог на имущество организаций |

18210602010021000110 |

|

Транспортный налог |

18210604011021000110 |

|

Земельный налог |

18210606031031000110 |

Важно помнить, что направлять уведомление об исчисленных налогах нужно в том случае, если их перечисление осуществляется раньше подачи декларации.

Код отчетного периода в уведомлении ЕНП

С января 2024 года нужно подавать в ИФНС 2 уведомления об исчисленных суммах по НДФЛ. Первое уведомление за месяц нужно предоставить за период с 1-го по 22-е число, второе – с 23-го по последнее число месяца.

В связи с этим введены новые коды для уведомлений по ЕНП для отображения периода, за который подаются сведения.

Коды периода

|

Код квартала |

Код периода с 1-го по 22-е число |

Код периода с 23-го по последнее число |

|||

|

1-й квартал |

21 |

1-й месяц |

01 |

1-й месяц |

11 |

|

2-й квартал |

31 |

2-й месяц |

02 |

2-й месяц |

12 |

|

3-й квартал |

33 |

3-й месяц |

03 |

3-й месяц |

13 |

|

4-й квартал |

34 |

|

|

|

|

Таким образом, при заполнении уведомления по НДФЛ код периода будет состоять из двух пар цифр. Например, при подаче сведений за период с 23 января по 31 января нужно указать код 21/11. А при заполнении уведомления за 01.05 по 22.05 – 31/02.

Статья по теме: Код периода в уведомлении об исчисленных налогах Согласно п. 9 ст. 58 НК, уведомлять ИФНС о подсчитанных суммах нужно тогда, когда уплата производится до подачи декларации (расчета) либо при ее отсутствии. По какой форме это делать, как заполнять код периода в уведомлении об исчисленных налогах, что еще нужно указывать – все об уведомлении ИФНС расскажем в данном материале. ПодробнееПри заполнении уведомления по страховым взносам коды периодов остаются прежними:

- 1-й квартал – 21;

- 2-й квартал или полугодие – 31;

- 3-й квартал или 9 месяцев – 33;

- 4-й квартал или год – 34.

После указания отчетного периода нужно указать порядковый номер месяца в квартале, за который подается уведомление. Например, за февраль 2024 года нужно указать код 21/02. Такие же коды остаются и у других налогов, отчетный период которых равен кварталу.

Статья по теме: Двойные уведомления по НДФЛ с 2024 года В 2023 году работодатели обязаны направлять в налоговый орган уведомления о начисленных за соответствующий период суммах налога. Это позволяет средства, поступившие на единый налоговый счет, правильно распределять. В уведомлении отражена сумма налога, начисленного за конкретный период, и реквизиты платежа. С 1 января 2024 года плательщики должны будут подавать двойные уведомления по НДФЛ. ПодробнееОшибки в уведомлениях об исчисленных суммах налогов и взносов

При обнаружении ошибки в кодах уведомления по ЕНП или другим налогам до подачи декларации можно внести изменения. Для этого нужно направить новое уведомление с правильными реквизитами. Если первоначальное уведомление было сформировано и отправлено по нескольким налогам, а ошибка была допущена в кодах одного из них, то подавать корректирующее уведомление нужно только по тому налогу, в котором была допущена ошибка.

Ответственность за непредставление уведомлений

При допущении ошибок в кодах уведомлений налоговая служба не сможет идентифицировать поступившие сведения и средства на ЕНС. Это может быть приравнено к неподаче уведомления. За это в 2024 году предусмотрен штраф в размере 200 р. (п. 1 ст. 126 НК РФ).

При представлении уведомления после указанного срока (25-е число следующего месяца) ИФНС будет начислять пени. Это связано с тем, что без уведомления налоговая служба не сможет распределить поступившие денежные средства, поэтому по налогам и взносам образуется недоимка.

ИТОГИ

- Уведомление по НДФЛ с января 2024 года нужно подавать 2 раза в месяц. Для каждого периода утвержден свой код.

- Коды периодов для предоставления данных по начисленным страховым взносам, УСН, земельному и другим налогам не меняются.

- Изменений в КБК налогов и взносов нет.

- При обнаружении ошибки в кодах уведомления до подачи декларации можно внести изменения и отправить уведомление с правильными кодами.

- За непредоставление уведомлений в 2024 году начнут действовать штрафные санкции в размере 200 р. за каждый налог или взнос.