Бланк декларации за 2023 год — что надо заполнять в обязательном порядке

Статья по теме: Новая форма декларации по налогу на прибыль ФНС России в приказе от 17.08.2022 N СД-7-3/753@ обновила форму декларации по налогу на прибыль организаций, порядок заполнения, а также формат ее представления в электронном виде. ПодробнееПо итогам 2023 года декларация по налогу на прибыль заполняется по форме КНД 1151006. Она приведена в приказе ФНС от 23.09.2019 № ММВ-7-3/475@. С отчетнности за 2022 год применяйте обновленную форму, утвержденную приказом ФНС от 17.08.2022 № СД-7-3/753@.

Полностью бланк состоит из 46 листов. Однако, не все их них подлежат обязательному заполнению.

Скачать бланк декларации по налогу на прибыль можно бесплатно, кликнув по ссылке ниже.

Бланк по теме: Декларация по налогу на прибыль в 2024 году

Декларация по налогу на прибыль в 2024 году

Важно! Налогоплательщики со среднесписочной численностью сотрудников за 2023 год свыше 100 человек сдают налоговую декларацию в электронном виде. Крайний срок для подачи декларации за 4 квартал 2023 года — 25.03.2024.

Инструкция по заполнению содержится в приказе ММВ-7-3/475@ (далее — Порядок). Кроме титульного листа, в состав декларации обязательно включаются:

- Подраздел 1.1 Раздела 1 (сумма налога).

- Лист 02 (расчет).

- Приложения 1 и 2 к Листу 02.

Необходимость включения в состав декларации остальных листов и приложений зависит от того:

- за какой период она подается;

- имеет ли организация доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях,

- является ли компания налоговым агентом;

- входят ли в состав юрлица обособленные подразделения.

Приведем несколько примеров:

- подраздел 1.2 Раздела 1 не заполняется при составлении декларации за налоговый период (за календарный год);

- Лист 06 предназначен только для заполнения негосударственным пенсионным фондом (НПФ);

- при наличии обособленных подразделений у Листа 02 появляется Приложение 5;

- при получении доходов в виде дивидендов, процентов оформляется подраздел 1.3 Раздела 1.

Начинать составление годовой декларации рекомендуется с конца. Для этого:

- Заполните специальные («необязательные») страницы при необходимости: Листы 03–09, Приложения 3–7 к Листу 02.

- Перейдите к основному — оформите Приложения 1 и 2 к Листу 02, сам Лист 02 и подраздел 1.1 Раздела 1.

- Оформите титульный лист.

Далее подробнее остановимся на особенностях заполнения основных разделов.

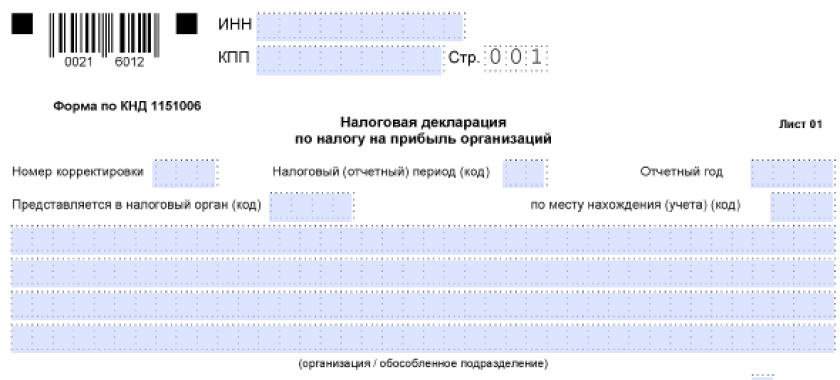

Как заполнить титульный лист?

На титульнике заполняются все поля, кроме предназначенного для работника налогового органа. На этом листе приводятся основные сведения об организации и вводные данные по отчету. В частности, это:

- ИНН, КПП и наименование организации (обособленного подразделения);

- период сдачи налоговой декларации в инпекцию ФНС;

- код ИФНС, куда подается отчет;

- номер контактного телефона организации (обособленного подразделения);

- дата оформления декларации;

- количество страниц.

.jpg)

Чтобы узнать четырехзначный код инспекции ФНС, достаточно зайти на онлайн-сервис налоговой.

Поле «Код по месту нахождения» заполняется согласно кодам, приведенным в Приложении 1 к Порядку. Стандартный код для организаций, не являющихся крупнейшими налогоплательщиками, имеет следующее значение: "214".

Это же Приложение 1 поможет при заполнении поля «Налоговый период». В декларации за год в нем могут быть указаны следующие коды:

- "34" — за год (в общем порядке);

- "46" — при уплате авансов ежемесячно, по фактической прибыли;

- "16" — за год по консолидированной группе налогоплательщиков (в общем порядке);

- "68" — за год по консолидированной группе налогоплательщиков при ежемесячной уплате авансов по фактической прибыли.

Эксперты «КонсультантПлюс» подготовили пошаговую инструкцию по заполнению каждой строки декларации по налогу на прибыль за 4 квартал 2023 года. Получите пробный демо-доступ к системе «КонсультантПлюс» и бесплатно переходите в Путеводитель по налогам.

Раздел 1

В этом разделе указываются суммы налога на прибыль организации, которые необходимо уплатить в бюджет. Как мы уже упомянули выше, в декларации за год из Раздела 1 обязательно должен присутствовать подраздел 1.1. Подраздел 1.2, напротив, в годовой отчетности не заполняется.

Подраздел 1.3 оформляется в том случае, когда организации обязаны перечислить налог по некоторым видам доходов, указанным в Листах 03, 04 декларации (проценты, дивиденды). Рассмотрим подробнее поля обязательного Подраздела 1.1.

Рассмотрим подробнее поля обязательного Подраздела 1.1.

При заполнении кода ОКТМО указывается код по месту уплаты налога на прибыль организаций (в соответствии с Классификатором ОК 033-2013). Стандартно это код по месту нахождения организации. Когда отчет сдается по обособленному подразделению, то указывается ОКТМО по месту его нахождения.

Поля 030–080 заполняются по данным Листа 02 следующим образом:

- стр. 040 = стр. 270 Листа 02;

- стр. 050 = стр. 280 Листа 02;

- стр. 070 = стр. 271 Листа 02;

- стр. 080 = стр. 281 Листа 02.

Если строки 040 и 070 заполняются, то в строках 050 и 080, соответственно, проставляются прочерки, и наоборот.

Лист 02

Лист 02 заполняется обязательно, даже если вы, как налогоплательщик, подаете нулевую декларацию. На этом Листе производится расчет налога.

Важно! Порядок содержит несколько случаев, когда Лист 02 не заполняется, а именно, если:

- Налоговая декларация направляется по месту нахождения обособленного подразделения (п. 1.4) — однако, расчет суммы налога на прибыль отражается в Приложении № 5 к Листу 02.

- Налогоплательщик – организация отчитывается по УСН, применяет ЕСХН, работает в сфере игорного бизнеса или является контролирующим лицом КИК (п. 1.15 Порядка).

- При подаче декларации организация действует, как налоговый агент (п. 1.16 Порядка).

.jpg)

Начинается заполнение Листа 02 с выбора признака налогоплательщика. Общий код имеет значение "01".

При необходимости составления нескольких Листов 02 и приложений к ним с одинаковым кодом по реквизиту "Признак налогоплательщика (код)" (в том числе с кодом "01") для их идентификации используется реквизит "Номер документа".

Например, поле «Номер документа» заполняют резиденты ОЭЗ (СЭЗ), выбравшие признак налогоплательщика «03».

Далее, в стр. 010–040 проставляются суммы доходов и расходов, исходя из которых рассчитывается итоговые показатели декларации (прибыль или убыток): В поле 060 указывается итоговая сумма прибыли (убытка), которая рассчитывается по приведенной на бланке формуле. Сведения из этой строки указываются в формуле из строки 100.

В поле 060 указывается итоговая сумма прибыли (убытка), которая рассчитывается по приведенной на бланке формуле. Сведения из этой строки указываются в формуле из строки 100.

По строке 070 указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. Убытки, уменьшающие налоговую базу, заносятся в строку 110. Итоговая налоговая база для исчисления налога на прибыль организации формируется в строке 120.

Важно! Если в поле 100 получается отрицательное значение, то в строке 120 указывается «0» (п. 5.5 Порядка).

Статья по теме: Изменились ли ставки по налогу на прибыль в 2022 году, читайте в статье Налог на прибыль (ННП) – прямой налог, уплачиваемый предприятиями, применяющими ОСНО. Размер налога на прибыль организаций, получаемой от обычной деятельности большинства компаний, составляет 20%. Но, в зависимости от отраслевой и территориальной принадлежности, вида деятельности и норм регионального законодательства ставка налога может быть иной. Напомним о размерах актуальных ставок ННП в 2023 году. ПодробнееДалее, в стр. 140–170 Листа 02 проставляются ставки налога. Поле 170 заполняется только в случаях, когда налогоплательщик применяет пониженную ставку (для регионального налога).В строках 180-340 производится расчет налога. В полях 180–200 исчисленный налог на прибыль разбивается по уровням бюджета.

Важно! Налогоплательщики, имеющие обособленные подразделения, начисление налога на прибыль в региональные бюджеты осуществляют по отдельному расчету в Приложениях № 5 к Листу 02 в разрезе обособленных подразделений или групп обособленных подразделений. По строке 200 указывается значение, определенное данными налогоплательщиками при сложении данных о суммах исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее подразделений или по группе подразделений.

В полях 210–230 отражаются суммы ранее начисленных авансовых платежей. Данные берутся из декларации за предыдущий отчетный (налоговый) период (в нашем случае — из отчета за 9 месяцев 2023 года).

По строкам 270–271 и 280–281 проставляются суммы налога к доплате и к уменьшению, соответственно.

Строки 290–340 в налоговой декларации за год не заполняются (п. 5.14.3, 5.15 Порядка).

Приложение 1 к Листу 02

В Приложении 1 к Листу 02 указываются внереализационные доходы и доходы от реализации.

В строках 010–040 проставляется выручка от реализации. Она исчисляется в соответствии со ст. 248, 249 НК РФ. При этом, обязательно заполняются не все поля. Например, строки 020–022 предназначены только для оформления профессиональными участниками рынка ценных бумаг.

Данные по внереализационным доходам приводятся в строках 100–106 (п. 6.3 Порядка). Они формируются в соответствии со ст. 250 НК РФ.

Важно! Показатель по строке 100 не должен быть меньше, чем сумма по строкам 101–106.

Строки 210–220 заполняются при наличии доходов от участия в инвестиционном товариществе.

Приложение 2 к Листу 02

В Приложении 2 к Листу 02 отражаются суммы связанных с производством, реализацией и внереализационных расходов, а также, убытков в разбивке по видам (Раздел 7 Порядка).

Важно! Суммы уплаченных налогов, сборов и страховых взносов, за исключением приведенных в ст. 270 НК РФ, относятся к косвенным расходам и отражаются в строке 041 (п. 7.1 Порядка). В эту же строку включаются расходы на уплату госпошлины.

Статья по теме: Можно ли учесть затраты на медосмотр в составе внереализационных затрат, читайте в публикации ПодробнееВнереализационные расходы заносятся в строку 200 с расшифровкой по строкам 201–206. Убытки отображаются в строках 300–302. Итоговая сумма по строкам 200 и 300 переносится в строку 040 Листа 02 декларации (п. 5.2 Порядка).По строкам 400–403 вносятся суммы корректировки налоговой базы по ошибкам (искажениям) за предыдущие налоговые периоды, которые привели к излишней уплате налога на прибыль.

Образец заполнения декларации по налогу на прибыль за 4 квартал 2023 года подготовили эксперты «КонсультантПлюс». Скачайте образец, получив пробный бесплатный демо-доступ к системе «КонсультантПлюс».

Скачать образец декларации в «КонсультантПлюс»

Итоги

- Плательщики налога на прибыль в обязательном порядке подают декларацию по налогу на прибыль, в том числе и нулевую.

- Отчет за 4 квартал 2023 года подается не позднее 25.03.2024.

- В годовой декларации обязательны к заполнению: титульный лист, подраздел 1.1 раздела 1, Лист 02 с Приложениями 1 и 2.