Бланк и образец 6-НДФЛ за 2023 год

6-НДФЛ за 2023 год: сроки представления

Форма подается по итогам каждого отчетного периода в такие сроки:

|

За 1 квартал 2023 года |

Не позднее 25.04.2023 |

|---|---|

|

За полугодие 2023 года |

Не позднее 25.07.2023 |

|

За 9 месяцев 2023 года |

Не позднее 25.10.2023 |

|

За 2023 год |

Не позднее 26.02.2024 |

Кроме того, в составе годового расчета в ИФНС нужно представить Справку о доходах физлиц (бывшая Справка ф. 2-НДФЛ) – не позднее 26.02.2024.

Семь общих правил для 6-НДФЛ

6-НДФЛ за 2023 год заполняется по правилам, утвержденным Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Далее расскажем о том, как заполнить титульный лист и разделы 6-НДФЛ.

Далее расскажем о том, как заполнить титульный лист и разделы 6-НДФЛ.

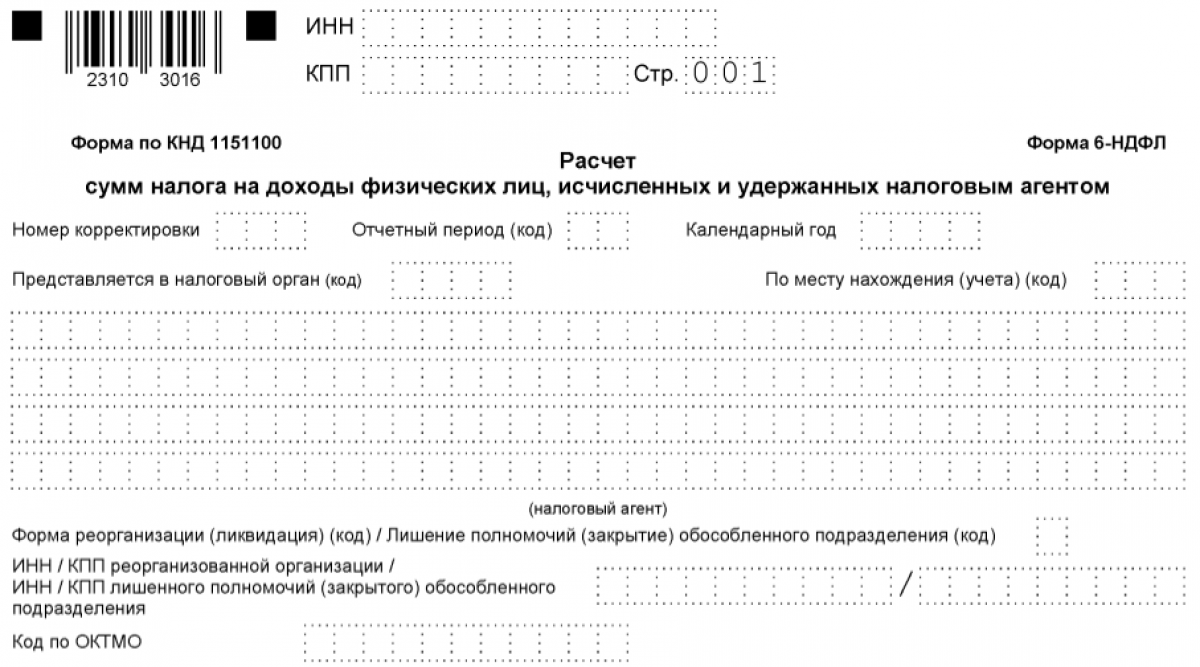

Титульный лист 6-НДФЛ

Правила оформления титульного листа 6-НДФЛ прописаны в разд. I, II Порядка заполнения расчета.

Расскажем детальнее, как заполнить титульный лист:

Расскажем детальнее, как заполнить титульный лист:

|

Поле |

Как заполнить |

|

ИНН и КПП |

Коды берутся из документов о постановке на учет в налоговом органе. Например, из свидетельства о постановке на учет в налоговом органе. |

|

Номер корректировки |

В первичном расчете проставляется "0--", в уточненном - номер корректировки "1--", "2--" и т.д. |

|

Отчетный период (код) |

21 - за I квартал; 31 - за полугодие; 33 - за девять месяцев; 34 - за год. При ликвидации/реорганизации компании указывается код периода, в котором эти процедуры завершены: 51 - I квартал; 52 - полугодие; 53 - девять месяцев; 90 - год. ИП и главы КХФ в случае снятия с учета указывают: 83 - если отчет подается за I квартал; 84 - за полугодие; 85 - за 9 месяцев; 86 - за год. |

|

Календарный год |

В расчете за I квартал, полугодие, девять месяцев 2023 г. и за 2023 год − "2023". |

|

Представляется в налоговый орган (код) |

Указывается четырехзначный код налогового органа, в который предстоит сдавать расчет. |

|

По месту нахождения (учета) (код) |

Проставляется код места представления расчета: 214 - по месту учета российской организации; 215 - по месту нахождения правопреемника российской организации; 220 - по месту нахождения обособленного подразделения российской организации; 120 - по месту жительства индивидуального предпринимателя; 320 - по месту осуществления деятельности индивидуальным предпринимателем; 335 - по месту нахождения обособленного подразделения иностранной организации в РФ; 121 - по месту жительства адвоката; 122 - по месту жительства нотариуса. |

|

(налоговый агент) |

Указывается:

Компании указывают сведения из учредительных документов, а ИП, адвокаты, нотариусы - из паспорта. |

|

Форма реорганизации… |

Указывается соответствующий код. Например, «0» в случае ликвидации. |

|

ИНН/КПП реорганизованной компании.. |

Чаще всего в этом поле ставятся прочерки. Поле заполняется, если расчет подается за закрытое обособленное подразделение или расчет подает правопреемник за реорганизованное лицо. |

|

Код по ОКТМО |

Проставляется код по ОКТМО муниципального образования, на территории которого находится компания, обособленное подразделение или место жительства ИП. |

|

Номер телефона |

Указывается телефонный код города и номер, по которому налоговый орган сможет связаться с налоговым агентом. |

|

Расчет составлен… |

В первой графе проставляется количество страниц расчета 6-НДФЛ. Если расчет подает или подписывает ваш представитель, во второй графе укажите количество листов документа, который подтверждает его полномочия. |

|

Достоверность и полноту…подтверждаю |

Проставляется: 1 - если расчет 6-НДФЛ представляет налоговый агент; 2 - если расчет 6-НДФЛ представляет представитель налогового агента. |

|

(фамилия, имя, отчество* полностью) |

Указывается ФИО руководителя компании или уполномоченного физлица - если оно представляет расчет по доверенности. |

|

(наименование организации-представителя налогового агента) |

Указывается наименование организации-представителя, если расчет подает представитель-юридическое лицо. |

|

Подпись___дата |

Проставляется подпись, число, месяц, год подписания расчета. |

|

Наименование и реквизиты документа… |

Поле заполняется в случае представления расчета представителем налогового агента. |

Как заполнить раздел 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ посвящен обязательствам налогового агента по подлежащему перечислению НДФЛ за последние три месяца отчетного периода и налогу, возвращенному за этот же период, с детализацией по срокам.

Раздел 1 заполняется по следующим правилам:

Раздел 1 заполняется по следующим правилам:

|

Поле |

Как заполнить |

|

010 |

Проставляется КБК для НДФЛ. Например, КБК 182 1 01 02080 01 1000 110 − для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. |

|

020 |

Указывается общая по всем физлицам сумма налога, подлежащая перечислению в последние три месяца отчетного периода. |

|

021 |

Отражается сумма исчисленного и удержанного налога, подлежащая перечислению по первому сроку перечисления отчетного периода: за 1 квартал - за период с 1 января по 22 января; за полугодие - за период с 23 марта по 22 апреля; за 9 месяцев - за период с 23 июня по 22 июля; за год - за период с 23 сентября по 22 октября. |

|

022 |

Отражается сумма исчисленного и удержанного НДФЛ, подлежащая перечислению по второму сроку: за период с 23 января по 22 февраля - в расчете за I квартал; период с 23 апреля по 22 мая - в расчете за полугодие; период с 23 июля по 22 августа - в расчете за девять месяцев; период с 23 октября по 22 ноября - в расчете за год. |

|

023 |

Отражается сумма исчисленного и удержанного налога, подлежащая перечислению по третьему сроку: за период с 23 февраля по 22 марта - в расчете за I квартал; период с 23 мая по 22 июня - в расчете за полугодие; период с 23 августа по 22 сентября - в расчете за девять месяцев; период с 23 ноября по 22 декабря - в расчете за год. |

|

024 |

В этом поле отражается исчисленный и удержанный НДФЛ за период с 23 по 31 декабря, подлежащий перечислению не позднее последнего рабочего дня календарного года отчетного периода. Поле не заполняется в расчете за I квартал, полугодие и девять месяцев. Сумма значений заполненных полей 021, 022, 023 и 024 должна соответствовать значению поля 020. |

|

030 |

Указывается общая сумма налога, возвращенная налоговым агентом физлицам в последние три месяца отчетного периода. |

|

031-032 |

Каждый блок полей 031 - 032 заполняется так:

Сумма значений всех полей 032 должна соответствовать значению поля 030. |

Особенности заполнения раздела 2 формы 6-НДФЛ

В разделе 2 отражаются обобщенные по всем физлицам сведения о начисленных доходах, дата фактического получения которых приходится на истекший год, а также суммы относящихся к данному периоду налоговых вычетов, исчисленного и удержанного налога по соответствующей ставке.

Как заполнить раздел 2:

Как заполнить раздел 2:

|

Поле |

Как заполнить |

|

100 |

Проставляется ставка НДФЛ, с применением которой исчислен НДФЛ (например, 13). |

|

105 |

Указывается КБК по НДФЛ. Например, КБК 182 1 01 02080 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. |

|

Проставляется общая сумма доходов по всем физлицам, к которым применяется ставка налога, указанная в поле 100 – в эту сумму включаются те доходы, дата фактического получения которых приходится на отчетный период, за который составляется расчет. |

|

|

111-113 |

Приводятся обобщенные суммы начисленных доходов по их видам. При этом к доходам по трудовым договорам (контрактам), отражаемым в поле 112, относятся выплаты в рамках трудовых отношений (премии, компенсации за неиспользованные отпуска, выплаты, имеющие социальный характер, и др.). |

|

115 |

Поле заполняется в том случае, если в компании работают высококвалифицированные специалисты (ВКС) − отражается сумма начисленных им доходов по трудовым договорам и ГПД на выполнение работ (оказание услуг). Эти суммы также включаются в показатели полей 112 и 113 соответственно. |

|

Отражается количество физлиц, получивших облагаемый доход с начала года. Если один и тот же работник уволен и принят снова на работу в течение года, его следует указать один раз. |

|

|

121 |

Проставляется количество ВКС, которым в отчетном (налоговом) периоде начислены доходы, отраженные в поле 115. |

|

Отражается общая сумма налоговых вычетов, предоставленных работникам с начала года. Если вычет по НДФЛ больше зарплаты, в 6-НДФЛ он указывается в размере, не превышающем доход. В таком случае в полях 110 и 130 отражается одинаковая сумма, равная полученному доходу. |

|

|

Проставляется НДФЛ, исчисленный по конкретной ставке из поля 100 по всем физлицам за отчетный период. Срок перечисления налога значения не имеет (Письмо ФНС России от 11.04.2023 N БС-4-11/4420@). |

|

|

141 |

Отражается НДФЛ, исчисленный с выплаченных дивидендов по всем физлицам с начала года по ставке из поля 100. |

|

142 |

Это поле заполняется, если в компании есть ВКС − отражается НДФЛ, исчисленный с доходов, отраженных в поле 115. |

|

150 |

Указывается общая сумма фиксированных авансовых платежей по НДФЛ, на которую налоговый агент уменьшает налог всех иностранцев, работающих по патенту, с начала года. |

|

155 |

Поле заполняется, если в отчетном (налоговом) периоде выплачены дивиденды физлицу-резиденту РФ и зачтен налог на прибыль, удержанный налоговым агентом при выплате дивидендов (п. 3.1 ст. 214 НК РФ) – отражается сумма налога на прибыль, принятая к зачету. |

|

Проставляется общая сумма налога, фактически удержанная с начала года. |

|

|

170 |

Отражается общая сумма исчисленного НДФЛ, которую невозможно удержать до конца налогового периода (например, если доход выплачен в натуральной форме и нет денежных выплат) − проставляется общая сумма с начала года (п. 5 ст. 226 НК РФ). |

|

180 |

Указывается общая сумма излишне удержанного НДФЛ с начала года (к примеру, при ошибочно удержанном налоге из-за применения более высокой ставки). |

|

190 |

Отражается общая сумма НДФЛ, возвращенного физлицам с начала года. |

В каком порядке заполнять справки о доходах в годовом 6-НДФЛ

При составлении 6-НДФЛ за год необходимо оформить Справку о доходах и суммах НДФЛ. Заполнять ее желательно в таком порядке:

Посмотреть готовый образец заполнения расчета сумм налога на доходы физических лиц по форме 6-НДФЛ за 2023 год вы можете на сайте справочно-информационной системы Консультант Плюс, оформив бесплатный доступ на два дня.

Итоги

Расчет 6-НДФЛ за год оформляется в полном составе: разделы 1 и 2, а также Справки о доходах и суммах НДФЛ. В разделе 1 отражается НДФЛ, подлежащий перечислению в последние три месяца отчетного периода, а также операции по возврату НДФЛ, произведенные за последние три месяца отчетного периода. В разделе 2 отражаются доходы, вычеты и налог общими суммами за весь период с начала года. Справки заполняются по всем физлицам, данные о доходах и НДФЛ по которым представлены в расчете.